迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

沪指站上3500点,“银斯达克”高歌猛进!

近一年以来,中证银行AH指数、中证银行指数大幅跑赢纳斯达克100指数。

更重要的是,银行股的强势势头依然,今天工农中建邮五大行续创新高,银行AH优选ETF(517900)今日涨1.45%,年内涨28.29%,领涨两市银行类ETF,创上市以来新高。

如果过去对银行板块还有质疑和担忧,现在就真的是时候,也很有必要重新审视一下银行板块的价值了。

01长阳一年半

回看这一波银行股行情,始于2024年初。

但当时的热点,毫无疑问是AI,海外的英伟达、台积电、微软、meta,国内的CPO三巨头,各种AI映射概念、AI应用概念,吸引了大量的关注和资金流入。

相比之下,银行板块并没有吸引太多注意,何况在经济复苏不及预期,地产等问题依然严重的情况下,银行的经营层面也确实没有什么亮点。

当时最常被人拿出来揶揄的,就是大家不是着急提前还贷,就是拼命往银行存钱,结果银行的利差缩小,收入和利润承压。

这是什么概念呢?

根据2023年的行业数据,银行利差每缩小0.1%,银行业的利润就减少约2000亿。

2023年净息差创新低时,银行板块跑输大盘15%,部分农商行净息差已跌破1.5%,逼近盈亏平衡线,一度引发对于中小银行能够继续经营的担忧。

不过,危机危机,有危就有机。

正因为行业陷入低迷,倒逼了银行做出改变。

例如,招行通过财富管理将非息收入占比做到35%(行业平均24%);平安银行通过数字化将存款成本压降至2.1%(行业平均2.4%)。

实际上,银行业的变化远不止这些。过去几年,中国银行业的整顿改革可谓"刮骨疗毒",成效显著。

首先是风险出清,拆弹规模超10万亿。

房地产开发贷不良率从2021年峰值3.2%降至2024Q1的2.4%,房企贷款白名单机制落地,到2024年5月,就已经投放超6000亿;

根据财政部2024年披露的数据,地方政府债务累计置换隐性债务12万亿,城投平台贷款不良率控制在1.8%,较2022年下降0.5%;

2020年以来处置高风险机构356家,如包商、锦州等银行风险化解,山西5家城商行合并重组为山西银行,辽宁12家城商行整合为辽沈银行。

其次,是业务重构,从"躺赚息差"到"多维盈利"。

对私,零售贷款占比从2018年35%提升至2023年42%,招行/平安零售营收占比超50%,信用卡不良率压降至1.8%以下,而财富管理规模却突破30万亿,3年增长120%;

对公,制造业贷款余额突破33万亿,其中2023年增速18%,专精特新企业贷款不良率仅0.9%,显著低于平均水平,绿色贷款年化增速超30%,规模居全球前列。

另外,金融科技的赋能,帮助银行业降本增效;加强资本管理,补充银行资本金;公司治理优化,对外开放,提升银行的国际竞争力。

种种变革,加快了银行业从"规模扩张"转向"质量求生"。

02拐点

终于,银行板块在2024年初释放业绩利好。

2024Q1,42家上市银行合计营收1.52万亿元,同比增长1.3%(2023Q4为-2.1%);合计净利润5629亿元,同比增长0.6%。

虽然利息净收入仍下降1.8%,但非息收入大涨12.6%(如招行代理基金收入同比增加25%),净息差降幅收窄,季度环比仅降2BP,而2023年每季降5-8BP;关注类贷款占比降至2.3%,2023年末为2.5%;小微贷款不良率降至1.4%,较2022年降0.3%,单季不良贷款新增规模同比减少23%。

政策效果也在显现,如存款利率下调,每年节省负债成本约800亿,房地产融资协调机制减少坏账压力。

当时的机构,看待银行股有两派观点,一个是乐观派(如中金、中信),他们认为"最坏时刻已过,2024年净利润增速有望回升至3%",依据是经济复苏+存款利率下调,测算每降10BP增厚利润2%。

另一派是谨慎派(如瑞银、大摩),他们则认为"营收增长依赖短期因素,净息差可能再探1.6%",还做出警告地方政府化债导致5-7万亿贷款需重新定价。

结果,净息差止步于24Q1的1.69%,并没有下探到谨慎派的1.6%。

或许正是这些细微的变化,一些嗅觉敏感的资金看到了机会。

2024年上半年,中国人寿增持工行H股超20亿港元,持股比例升至8.02%,平安资管加仓邮储银行A股15亿元,社保基金组合新进建设银行前十大股东,持股0.8%,基本养老保险基金加仓农业银行2.1亿股。

同期,北向资金累计净买入银行股超180亿元,占A股总流入量的21%;银行ETF规模突破400亿元,年内增长35%。

银行自身回购,渝农商行耗资5亿元回购(PB仅0.4倍),沪农商行启动10亿元回购计划;央企交叉持股,中国烟草增持交通银行0.5%股权,中石油资本买入中国银行H股。

2024年银行板块的业绩表现也不错,42家上市银行,有38家银行归母净利润增速为正,11家银行保持双位数增速,浦发银行、青岛银行归母净利润增速超20%,分别达到23.31%、20.16%。

叠加国家引导和推动长线资金入市、降准降息等,机构买入银行股的热情越来越高。

03继续增持

到2025年一季度,险资对银行板块持仓占比达27.2%,较2023年末提升4.3个百分点,创2018年以来新高。

险资还通过举牌农业银行、招商银行等标的,将银行股作为稳定收益配置方向。北向资金方面,2025年2月数据显示,单日净买入超80亿元,其中银行板块贡献显著,外资持续流入优质银行股,推动股价上行。

特别要提的,5月7日发布的《推动公募基金高质量发展行动方案》,要求基金经理薪酬与业绩挂钩。

一般而言,主动权益基金通常会选取沪深300等代表性宽基指数作为业绩基准,而沪深300指数中银行板块权重高达13.67%。如果不想净值与业绩比较基准偏离太多,基金就需要加速回补低配的银行股,间接推动了最近一轮银行股大涨。

还有一点也非常重要,那就是自去年延续至今的一个投资策略--杠铃策略。

因为经济复苏没有预期好,加上全球局势充满不确定性,导致大量资金采用这个策略,即大比例的资金配置在较为稳定的资产类型,如高股息板块、债券等等,少比例资金用来博弈高风险高收益。

银行股一向以高股息率(5%-8%)著称,在过去经济高速增长,各种新兴产业频出的时候,或许没有太大吸引力,但现在却相反,高股息的吸引力已经追上甚至超过一些新兴科技产业。

今年,还有一个现象,是资金在通过ETF扫货银行板块,其中跨AH两市的银行AH优选ETF(517900)年内资金净流入额6.1亿元,其最新规模、份额均创历史新高,其份额近一年更是暴涨970%,位居银行类ETF第一。

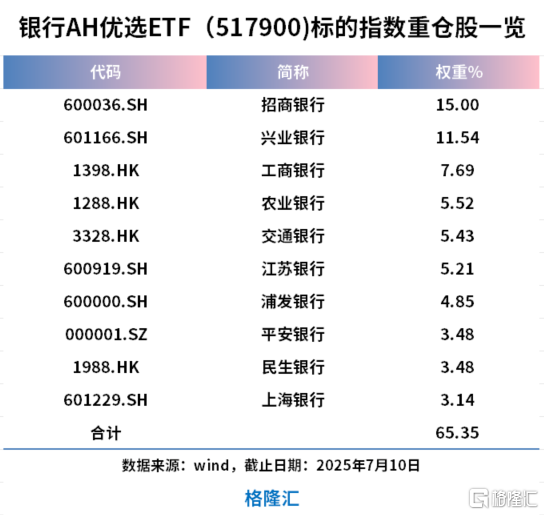

银行AH优选ETF(517900)是市场唯一跨AH两市的银行类ETF,也是唯一可投港股的银行类ETF,它跟踪银行AH指数,目前有42只成份股,其中,港股银行股14只,权重约40%,A股银行股28只,权重约60%,前十大成份股中包括在A股上市的招商银行、兴业银行、江苏银行、浦发银行、平安银行、上海银行;在港股上市的工商银行、农业银行、交通银行、民生银行。

银行AH指数在中证银行指数成份股的基础上,每月优选AH市场中“更便宜”的标的,自带轮动策略。从历史业绩看,要比纯A股及港股银行股都有明显超额收益。

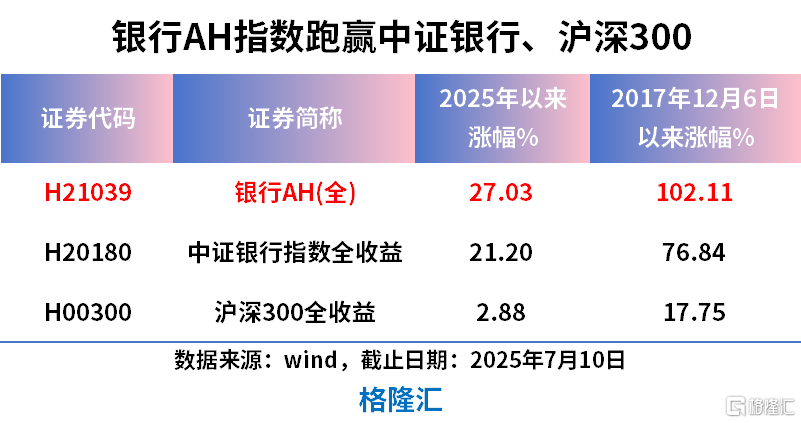

截至7月10日,银行AH全收益指数年内累涨超27%,相比中证银行全收益指数超额涨幅近6%。自2017年12月6日指数发布以来至2025年7月10日,银行AH全收益指数累计涨102.11%,同期中证银行全收益、沪深300全收益涨幅分别为76.84%、17.75%。

此外,中证银行AH价格优选联接(A类:016572;C类:016573)为场外投资者一键布局AH折价银行股提供了便捷工具。

04结语

回顾过去一年多银行股的大涨行情,可以看到很多利好因素的叠加和共振,这些因素有基本面改善、有业绩增长,也有全球以及中国政经局势的影响,还有市场风格的变化,有政策的推动,更有资金面的净流入,等等。

这些因素目前看仍然具备可持续性,例如宏观经济的复苏,有利于银行基本面继续改善,业绩继续增长,而全球局势的不确定性,又会增加资金对于杠铃策略的需求,银行股是高股息的代表,两者并不矛盾;险资、公募等机构的增配,以及后续的全球性的降息,又会提供更多流动性支持。

虽然低利率的大环境会持续,银行的净息差未必可以回到高峰期,但银行业经过过去几年的改革,特别是业务趋于多元化,新增长点又在不断培育,业务能力也好,企业韧性也好,还有抗风险能力、盈利能力等等,都有了很大的提升。

配合高股息政策,银行股有能力在充满不确定性的市场环境中,更好地回报投资者。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论