迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

出品|公司研究室

文|张阳

锂矿股的春天,似乎又回来了。

2026年一季度,天齐锂业、融捷股份等锂资源公司业绩大幅增长。其中,天齐锂业一季度归母净利润18.76亿元,同比增长1699.12%,单季净利润已超过2025年全年水平的三倍;融捷股份一季度归母净利润2.78亿元,同比增长1296.26%。

业绩飙涨,让一度被市场冷落的锂矿板块重新回到风口。

过去两年,锂价下跌、产能释放、产业链去库存,曾让锂矿股从“新能源核心资产”变成“周期下行样本”。但随着一季报披露,市场开始重新讨论一个问题:锂矿是否正在迎来新一轮周期拐点?

富国资源精选的调仓,正好踩在这个节点上。

2026年一季度末,富国资源精选规模达到9.58亿元,较2025年末的0.54亿元增长超过17倍。与此同时,基金经理王建润大幅调整组合:一方面减配黄金、铜、铝、油气等资源品,另一方面集中加仓锂矿、盐湖和能源金属标的。

如果说2025年末的富国资源精选,还是一只黄金、铜、铝、锂、油气兼顾的“大有色”基金;那么到2026年一季度末,它已经变成了一只带有鲜明王建润烙印的“锂周期进攻型产品”。

重仓股大变:

从“大有色”到“单押锂”

对比富国资源精选2025年末和2026年一季度末的持仓变化,可以看到一个非常明显的风格切换。

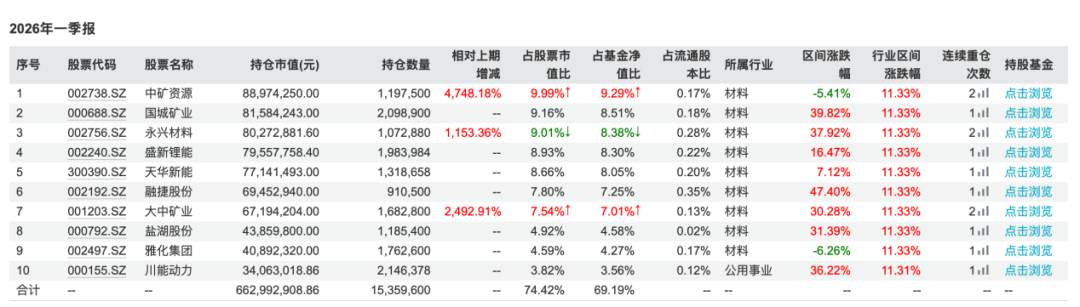

2025年末,富国资源精选的前十大重仓股仍然是较为典型的“大有色+资源”组合。

基金前十大重仓股涵盖黄金、铜、铝、电池、锂、轮胎、油气等多条细分赛道,如紫金黄金国际、紫金矿业、铜陵有色、云铝股份、宁德时代、永兴材料、赛轮轮胎、洲际油气等标的。前十大重仓股合计占基金净值比例为51.34%,整体配置相对均衡。

这是一种比较传统的资源主题基金打法:黄金负责避险和贵金属弹性,铜铝代表工业金属和全球制造周期,油气承担传统能源价格弹性,锂和电池则对应新能源产业链。

但到了2026年一季度末,组合已经变成另一幅图景。

紫金黄金国际、紫金矿业、铜陵有色、宁德时代、云铝股份、赛轮轮胎、洲际油气全部退出前十大重仓股;中矿资源、永兴材料、大中矿业被大幅加仓;同时,国城矿业、盛新锂能、天华新能、融捷股份、盐湖股份、雅化集团、川能动力等7只锂矿、盐湖及能源金属相关标的新进前十。

调仓之后,富国资源精选前十大重仓股集中度从2025年末的51.34%跃升至69.19%,提升近18个百分点。

如果说2025年末的富国资源精选,还是一只“黄金、铜、铝、锂、油气兼顾”的传统资源主题基金;那么到2026年一季度末,它已经更接近一只“锂矿主题基金”。

一季度的调仓可以概括为四个字:集中押锂。

重仓锂的逻辑:

能源安全下的自主可控

为什么是锂?

王建润在一季报中给出了自己的答案,“随着油汽价快速上升,未来全球各国为保障能源安全或将重新审视新能源产业的战略价值,这将在中长期打开光伏、风电、储能及电动车的成长空间。”

他认为能源金属如碳酸锂、稀土等品种的需求或将明显受益。其中,碳酸锂有望迎来新的价格周期,在全球能源中的地位进一步提升。

表面看,油气价格上升与新能源产业链并不完全同向。但王建润的判断是油气价格上升可能强化新能源的战略价值。

油气价格越剧烈波动,各国越可能重新评估能源体系的稳定性,也越可能加大对新能源、储能、电动车等方向的政策和产业支持,而锂恰恰是新能源转型背后的关键战略资源。

此外,过去几年,锂价经历了一轮典型的资源品大周期。在新能源车需求爆发、动力电池扩产、供给偏紧的背景下,锂价曾被推至高位。但随着产能释放、产业链去库存、需求预期降温,锂价随后又出现大幅回落。对于二级市场而言,锂矿股也经历了从高景气资产到被资金冷落的过程。

自2025年末以来,碳酸锂价格与底部相比已经实现翻倍。但王建润认为,碳酸锂可能不只是经历一次短期价格反弹,而是有望进入新的价格周期。一季度他大幅切入锂矿,某种程度上是在市场对锂产业链预期低迷之后,押注新一轮供需修复和价格重估。

煤炭和油气:

一季报里的另一条暗线

除了锂,王建润在一季报中还提到了煤炭和油气。

他表示,“煤炭或仍将得到各国重视,从燃料到材料逐步转型。”并认为油价中枢抬升后,相关具备成长性的国内公司有望受益。

从这两点来看,王建润对资源板块的理解,并不是“新能源替代传统能源”的单向叙事,而是更接近“新旧能源共同重估”。

煤炭不只是燃料,还可以通过煤化工等路径向材料属性延伸。对于中国这样资源禀赋以煤为主的经济体而言,煤炭在能源安全中的地位并不会因为新能源发展而迅速消失。相反,在新能源系统尚未完全具备稳定替代能力之前,煤炭仍然承担基础能源保障功能。

油气也是类似逻辑。如果油价中枢抬升,传统油气企业的盈利能力可能改善,油服、油运、油气装备以及部分具备成长性的国内公司也可能受益。这里的关键不只是油价上涨,而是油价中枢是否能维持在较高水平,以及相关公司是否具备成本优势、资源储备优势或产业链扩张能力。

不过,截至一季度末,富国资源精选前十大重仓股中,仅川能动力一只与煤、电相关,并没有出现油气标的。这意味着,基金经理在投资展望中提到的煤炭、油气和资源自主可控,目前更多还是观察方向,而非组合的现实主线。

从一季度持仓来看,富国资源精选真正的胜负手仍然是锂。这也让这只基金的风格变得非常鲜明:当锂矿股上涨时,高集中度会放大组合的进攻性;但如果锂价预期反复,或者市场重新下修新能源链的景气判断,基金净值也可能承受更大的回撤压力。

王建润在一季报最后提到,“后续资源及能源自主可控将是本基金重点关注的投资领域。”

这句话或许也为后续调仓留下了空间。富国资源精选未来未必会长期固化为“锂矿基金”,煤炭、油气、稀土以及其他自主可控资源品,都可能成为组合再平衡的方向。

不过,当基金从单一主线向多资源方向切换时,真正考验的是基金经理能否在不同资源品之间判断周期位置、价格弹性和胜率。

作为管理年限刚满一年出头的新锐基金经理,王建润用一季报展示了鲜明的产业判断和进攻姿态。接下来,他需要向市场证明,能否在完整资源周期中,既抓住资源品上行阶段的弹性,也能在周期反复时控制组合波动。

(风险提示:基金有风险,投资需谨慎。本内容和账号的意见仅供参考,不作为投资者及市场走势等判断进行投资参考。内容的数据准确性不做任何保证,观点随市场变化在未来可能发生变更,不代表最终观点。投资者应当根据自身情况判断基金是否和自身风险承受能力相匹配。)

精彩回顾

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论