迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源 | 财通社

撰文 | 何剑岭

AI热潮对于数据的巨大需求导致数据中心蓬勃发展,数据中心基础建设的繁荣又带来了光连接产品这个细分赛道的暴涨。

在5月15日向港交所递表的深圳市爱德泰科技股份有限公司就是光连接产品赛道的“隐形冠军”。

值得注意的是,爱德泰科技并非首次尝试参与资本市场。2024年4月,公司曾聘请国信证券提供A股上市的辅导及初步合规意见,并于2024年5月向中国证监会完成相关备案,但最后无果而终。

全球光纤连接器“双料冠军”

爱德泰科技成立于2007年,致力于AI数据中心应用的光纤连接器、微光连接器及光连接基础设施产品的研发、制造与销售,同时也是国家级专精特新重点 “小巨人” 企业。

深耕18年,爱德泰科技成为了这一领域的全球“隐形冠军”。根据弗若斯特沙利文的资料,公司是全球少数能够支撑超大规模AI数据中心光连接需求的光纤连接器供应商之一。

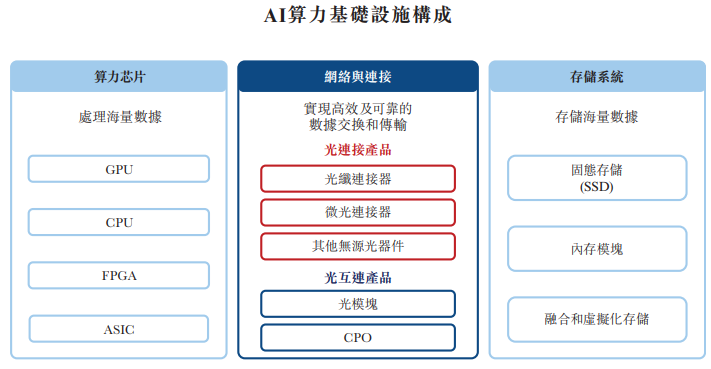

从目前算力芯片、网络与连接、存储系统这三大AI算力基础设施构成中,光连接和光互连产品是极为重要的一环,也是掘金AI的重要“铲子”之一。

在光纤连接器领域,爱德泰科技一举拿下了两个冠军:2025年全球光纤连接器收益排名第一,占9.7%的全球市场份额;高密度光纤连接器收益排名全球第一,占12.6%的全球市场份额。

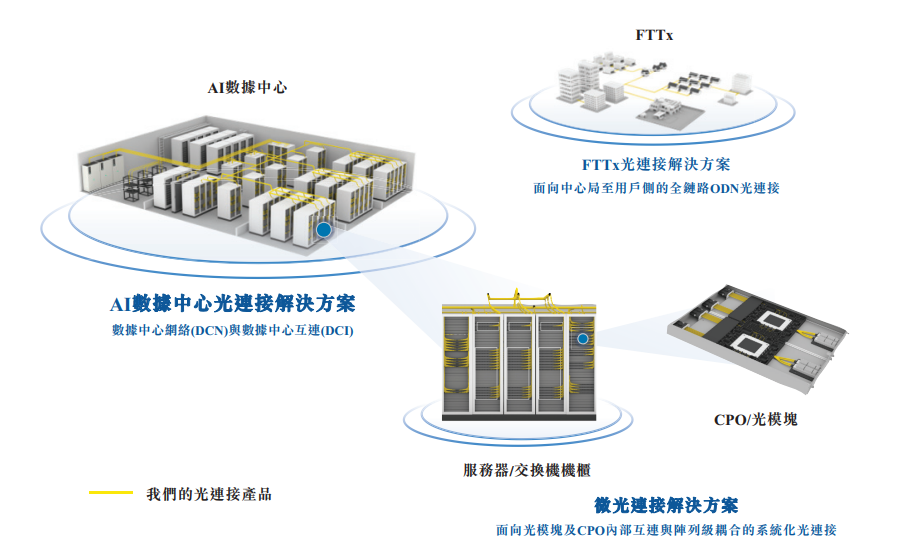

爱德泰科技的光连接产品涵盖三大核心解决方案:AI数据中心光连接解决方案、微光连接解决方案、FTTx光连接解决方案。

这三大方案均是围绕AI数据中心作服务。

净利润连年暴增

由于跟上了全球AI的爆发性发展,爱德泰科技的市场潜力极为巨大。

根据弗若斯特沙利文的资料,全球光连接市场规模(按用户支出计)方面,预计到2030年将达到7,092亿元,2025年至2030年的年均复合增长率为28.1%。其中,光纤连接器作为光连接行业快速增长的细分市场,2025年全球市场规模按收益计达到203亿元。全球光纤连接器市场预计将以49.8%的年均复合增长率增长,到2030年达到1,528亿元。

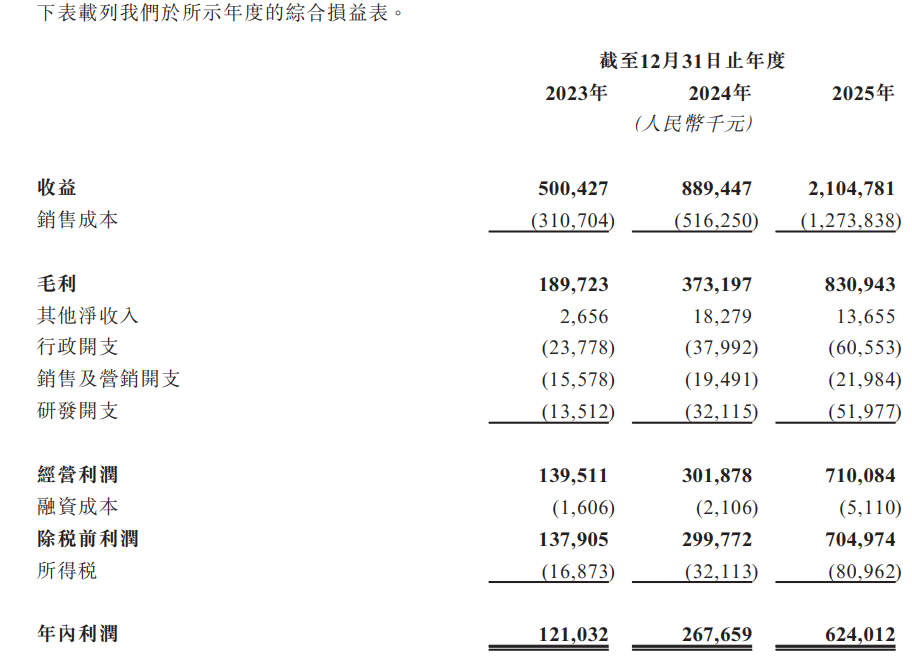

从近三年的财务报表来看,爱德泰科技也成为了行业“大跃进式”发展的一面镜子。

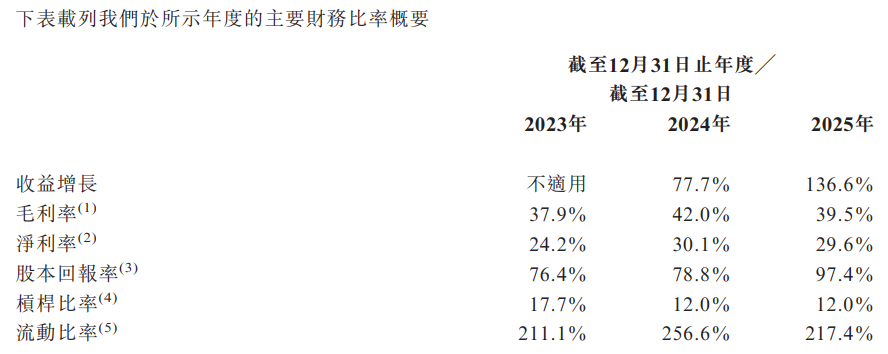

从营业收入来看,公司从2023年的5亿元增至2025年的21.05亿元,2025年的同比增长达到136.6%。

净利润方面,公司从2023年的1.21亿元增至2025年的6.24亿元,2025年的同比增长高达133.1%。

从毛利率的表现来看,爱德泰科技都稳定保持着相当高的水准,连续三年都在40%上下,净利率在近两年也接近30%。

严重依赖美国大客户

然而,尽管爱德泰科技目前的经营状况红红火火,但是仍然存在着严重依赖大客户和大供应商的隐忧。

招股书显示,2023年到2025年,公司前五大客户每年产生的总收益分别占各年总收益的81.3%、87.6%及90.6%。其中,最大客户产生的收益分别占各年总收益的44.7%、42.4%及63.2%。可以说,爱德泰科技的营收高度依赖大客户,一旦失去这些大客户,将对公司的经营产生致命的影响。

从供应商的角度来看稍好一些,2023年到2025年,公司向前五大供应商采购的金额分别占总采购额的64.0%、63.0%及74.3%。向最大供应商采购的金额分别占同年总采购额的18.9%、29.0%及31.8%。一旦大供应商不再提供产品,也将对爱德泰科技的经营产生重大影响。

不仅如此,爱德泰科技的业务还高度依赖海外市场,特别是美国市场。

招股书显示,2023年到2025年,公司来自美国的销售收益占比分别为82.7%、85.2%及86.2%;来自中国内地的销售收益占比分别为6.9%、4.7%及3.1%;来自其他地区的销售收益占比分别为10.4%、10.1%及10.7%。

在公司的大客户列表方面,也充分反映了这一趋势。

公司列出的近三年六家大客户,均来自美国,其中有两家是美股上市公司。这充分证明了爱德泰科技对于美国市场的高度依赖,同时也意味着公司的经营和业绩也将受到地缘政治关系及美国市场变化的影响,同时关税、进出口管制等也是明显的制约因素。

创始人夫妇IPO前获巨额分红

爱德泰科技是一家纯正的“夫妻店”,由现年49岁的白长安和47岁的朱美华夫妇俩于19年前联手创立,两人合计持股比例高达99.09%,并且没有对外融资。

目前,白长安任公司主席兼执行董事,负责公司战略规划;朱美华担任公司执行董事兼总经理,负责整体管理及执行战略计划。

值得注意的是,白长安和朱美华的大学专业与目前的主业电子制造相去甚远。白长安于2000年6月毕业于河南工业大学,取得英语(经贸方向)文学学士学位;朱美华于2000年7月毕业于合肥工业大学,主修英语(国际贸易)专业。

不过,两人均有国际贸易研究的背景,并对海外市场怀有浓厚兴趣,并于2000年代中后期发掘到了进军海外光纤宽带市场的机遇。

另外,在爱德泰科技的管理,还有一位创始人夫妇的亲戚。招股书显示,执行董事兼常务副总经理马奎是朱美华的姐夫,因此也是白长安的连襟。他负责公司的运营及制造。

正是因为创始人夫妇接近100%持股,爱德泰科技近年的越大金额分红也引发了资本市场质疑。

招股书显示,爱德泰科技分别于2023年和2025年向股东派发股息3800万元和3亿元,合计3.38亿元。按白长安/朱美华夫妇持股比例99.09%来计算,有3.35亿元进了两人的腰包。考虑到公司2023年和2025年的净利润合计为7.45亿元,因此这两年大约有一半的净利润被白长安/朱美华夫妇一把分走。

从目前中国证监会及交易所(如上交所、深交所、北交所)对IPO前大额分红的监管来看,持审慎甚至限制态度。例如,《首次公开发行股票并上市管理办法》要求发行人不得存在“利润分配影响持续经营能力”的情形;《科创板/创业板注册制审核问答》明确指出“最近一年存在大额分红”可能引发对持续盈利能力、资金需求合理性的质疑。

在监管层的审核实践中,若分红金额占当年净利润比例过高(如超过50%甚至80%),通常会被要求作详细说明。

从爱德泰科技的具体情况来看,2025年的分红比例突破了50%的“红线”,并且绝对受益人也是公司实控人,在监管的认定中存在利益输送的嫌疑。

这也许正是爱德泰科技的A股IPO计划无疾而终,最后转向港股的重要原因之一。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论