迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在ChatGPT点燃市场对于大模型的热情后,大模型产品如雨后春笋一般陆续问世。IDC预计,到2030年人工智能将累计为全球经济贡献19.9万亿美元,并推动2030年全球GDP增长3.5%。

随着全球AI技术迭代加速,大模型市场规模持续扩容,人工智能大模型赛道正迎来资本化的关键转折点。2025年12月,国内大模型“六小虎”中的智谱AI与MiniMax相继通过港交所上市聆讯,正式叩响资本市场大门。

在冲刺资本市场的关键节点,MiniMax也面临着持续巨亏、竞争加剧、版权诉讼等多重挑战,其上市之路既是中国大模型企业资本化的重要探索,也折射出行业 “高增长与高风险并存” 的现实图景。

资本加持下的极速崛起:即将叩响港交所大门

MiniMax的快速崛起,离不开其核心创始团队的AI行业积淀。根据天眼查数据显示,MiniMax成立于2021年底,相较于行业内多数企业,其发展历程堪称“极速”。MiniMax创始人兼CEO闫俊杰此前曾任商汤科技副总裁、研究院副院长及智慧城市事业群首席技术官,联合创始人周彧聪与贠烨祎也是商汤的算法团队原负责人和CEO办公室原战略负责人。深厚的技术背景与行业资源,为MiniMax的快速发展奠定了基础。

凭借创始团队在AI 1.0时代历经实战经历,让MiniMax快速成为了资本市场的宠儿。根据招股书显示,自成立以后MiniMax已经完成了7轮融资,累计融资已超15亿美元。并成功吸引了涵盖云启资本、IDG、高瓴创投、明势创投、米哈游等知名机构,后续腾讯、阿里巴巴等互联网巨头也相继参与A轮和B轮融资。

2025年,MiniMax融资进程进一步提速,年内完成近3亿美元C轮融资,投后估值超40亿美元;同年8月再获约3.9亿美元融资,估值攀升至42亿美元。截至招股书披露,阿里巴巴、米哈游、IDG、腾讯为公司控股股东,其中阿里持股13.66%,米哈游持股6.4%,腾讯持股2.58%,强大的股东背景为其提供了充足的资金与资源支持。

明星创始团队+资本助推,在成立4年时间内,MiniMax聚焦“模型—多模态—应用”一体化发展战略,在AI视频生成、语音合成等多模态模型感知层面展现出强劲爆发力,成功跻身全球全模态大模型第一梯队。

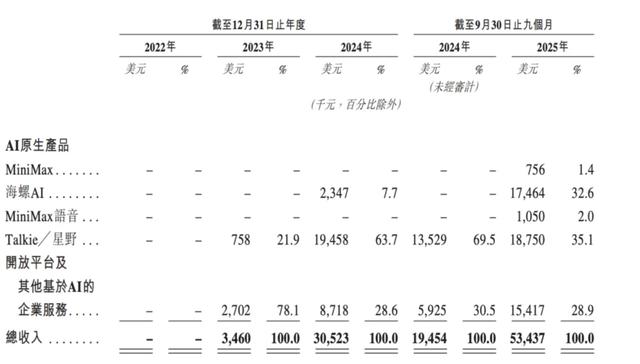

目前,MiniMax已构建覆盖C端与B端的多元化产品矩阵:2025年10月底发布的开源文本大模型M2,主攻Agent和代码编程方向,在Artificial Analysis榜单刷新了国产文本模型最高成绩;视频生成模型“海螺AI”已帮助全球用户创作超5.9亿视频,截至2025年前三季度收入占比达33%,成为营收核心支柱;AI陪伴应用Talkie(国内版名为星野)一度跻身美国免费娱乐类应用榜前列,成为海外爆款。

在众多优质产品问世后,MiniMax的用户数量发展迅猛,截至2025年9月30日,公司AI原生产品累计服务用户超2.12亿,平均月活2760万,覆盖全球200多个国家和地区的10万家企业与开发者,产品影响力辐射全球。这种快速崛起的背后,既得益于全球AI技术浪潮的推动,也离不开公司在多模态技术领域的精准布局与持续投入。

2025年12月,MiniMax与智谱AI双双通过港交所上市聆讯,进入赴港IPO最后冲刺阶段。若进程顺利,MiniMax将创下全球AI公司从成立到IPO的最短纪录,同时有望成为“全球多模态大模型第一股”。

高增长背后的隐忧:持续亏损与财务压力

因为大模型研发需要巨额的基础设施投入、持续的技术迭代成本,以及广泛的市场推广开支,而商业化落地仍处于初期阶段,收入规模难以快速覆盖成本。当前,“高增长、高投入、高亏损”是大模型行业的普遍特征。对于MiniMax而言,同样面临着盈利周期长、成本控制难度大、商业模式待验证等共性挑战,这也是整个大模型行业在资本化过程中必须跨越的门槛。

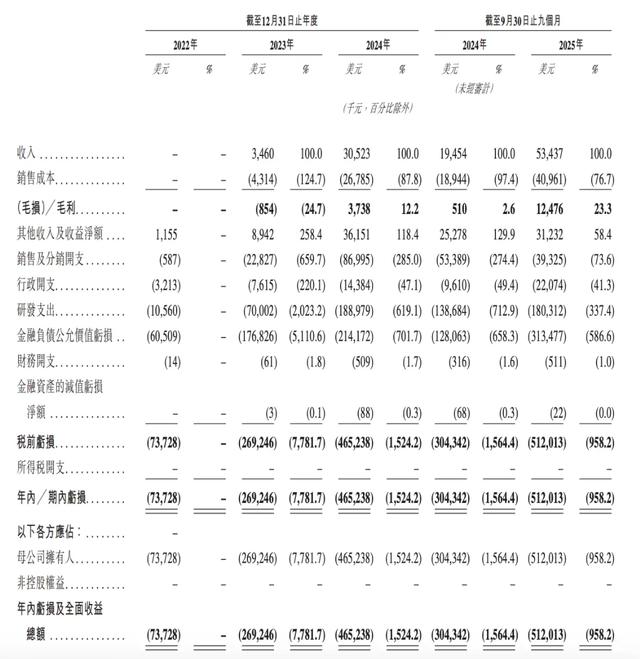

因为成立时间较晚,MiniMax直到2023年才开启商业化,到2024年营收来到了3052万美元,2025年前9个月,MiniMax的营收总额来到了5343.7万美元,同比增长174.68%,呈现了爆发式增长。

随着规模效应的逐步显现,MiniMax的毛利率呈现稳步提升趋势。2023年,公司毛利率为-24.7%,处于亏损状态;2024年毛利率转正至12.2%;2025年前三季度进一步提升至23.3%,不过,同期MiniMax经营现金流量净额-2.09亿美元,同比扩大6.63%。虽然MiniMax核心业务的盈利能力正在逐步改善,但经营亏损问题正在变大。

尽管如此,MiniMax并未改变亏损的现状。2022年至2025年前三季度,MiniMax累计亏损额已超过13.27亿美元,其中2022年亏损7370万美元,2023年亏损2.69亿美元,2024年亏损4.65亿美元,2025年前三季度亏损进一步扩大至5.12亿美元。

在招股书中MiniMax坦言,预计2025年全年净亏损仍将显著增加,主要原因是持续的研发开支投入。实际上,在招股书时间内,MiniMax的研发费用累计高达4.50亿美元。其中,2024年研发费用高达1.89亿美元,同比增长169.98%;2025年三个季度研发费用就已经来到了1.80亿美元,同比增长30.02%。

销售费用管控则取得一定成效,2024年MiniMax销售费用8699.5万美元,较2023年增长281.11%;2025年,DeepSeek等同类企业凭借技术深耕实现市场突破的案例,让整个大模型行业深刻认识到技术实力比营销投入更重要,这也推动MiniMax主动优化费用结构。正因如此,MiniMax在2025年前三季度销售费用减少了26.34%,下降到了3932.5万美元。

总体来看,尽管部分费用得到管控,但巨额的研发投入仍使得MiniMax整体费用压力居高不下。

截至2025年Q3,MiniMax现金储备仍超10亿美元,按照现在现金消耗率,即使不依赖IPO再融资,也可支撑MiniMax运营数十个月。不过,MiniMax资产负债率215.09%,流动负债总额高达24.34亿美元。其中,贸易应付款及应付票据7021.9万美元,同比增长37.11%。这也凸显了此次IPO融资“补血”的紧迫性。

内外挑战交织:竞争、合规与运营的多重考验

尽管大模型赛道仍处于蓝海阶段,但市场竞争已日趋激烈。国内市场上,百度文心一言、阿里千问、字节跳动豆包等大厂系产品凭借强大的算力资源、资金实力和生态优势,在技术迭代和商业化落地方面进展迅速。其中,阿里千问依托阿里生态在企业服务领域广泛渗透,字节跳动豆包则凭借C端流量优势快速积累用户,QuestMobile数据,截至2025年9月,豆包月活跃用户已突破1.72亿,成为国内C端大模型应用的标杆产品。

除了大厂围剿,MiniMax还面临着智谱AI、DeepSeek等同类初创企业的竞争,行业竞争已从技术比拼延伸到资本储备、生态构建、商业化能力等多个维度,市场挤压态势明显。

不知道是否因为国内竞争压力太大,MiniMax的收入结构呈现明显的海外依赖特征。2025年前9月,MiniMax的海外营收已经高达73.1%,已成为公司营收的核心来源。海外收入的高速增长主要得益于Talkie、海螺AI等产品在全球市场的受欢迎程度,但这种高度依赖单一市场的收入结构,使得MiniMax业绩易受海外市场政策、汇率、竞争等因素的影响,抗风险能力较弱。

2024年12月,MiniMax核心产品Talkie曾暂时从部分国家和地区的苹果AppStore中下架,尽管公司称并非因产品缺陷或违法行为导致,但仍对产品运营和用户增长造成了负面影响。24年12月中旬到25年2月中旬,Talkie日均下载量较此前平均水平减少1.68万次。

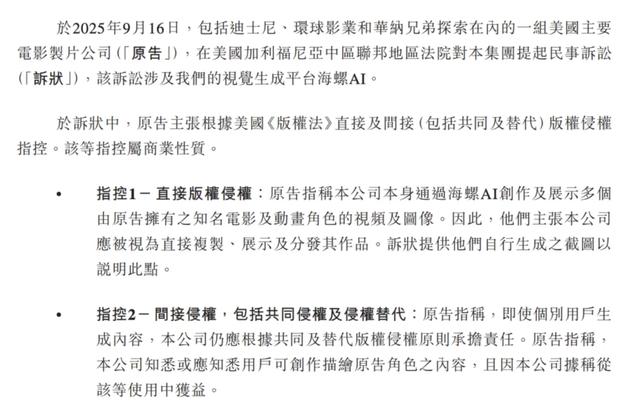

更严峻的是,2025年9月,MiniMax遭迪士尼、环球影业、华纳兄弟等众多家好莱坞公司起诉,19页起诉书直指MiniMax的图像和视频生成服务“海螺AI”侵权,此次诉讼若败诉,可能导致海螺AI被迫下架,对MiniMax海外业务造成重大冲击。

此外,全球范围内数据合规政策日趋严格(如欧盟GDPR),也增加了公司数据收集、存储和使用的合规成本,进一步加剧了海外运营的不确定性。

MiniMax的收入主要依赖C端产品,而C端市场用户偏好变化快、竞争激烈,导致用户留存与付费率存在较大的波动风险。尽管MiniMaxAI原生产品月活用户已达2760万,但如何提升用户黏性、稳定付费转化,仍是亟待解决的问题。

对于即将上市的MiniMax而言,资本市场对公司的增长预期较高,而C端业务的不确定性可能导致业绩不及预期。此外,若公司上市后业绩表现不佳,可能引发估值回调,进而影响资本信心,形成“业绩下滑—估值回调—资本撤离”的恶性循环,给公MiniMax长期发展带来压力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论