迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在外围休市的情况下,A股今天延续了此前的上涨态势,三大指数均收红。

其中,持续有利好催化的商业航天和机器人赛道,均出现多股涨停。

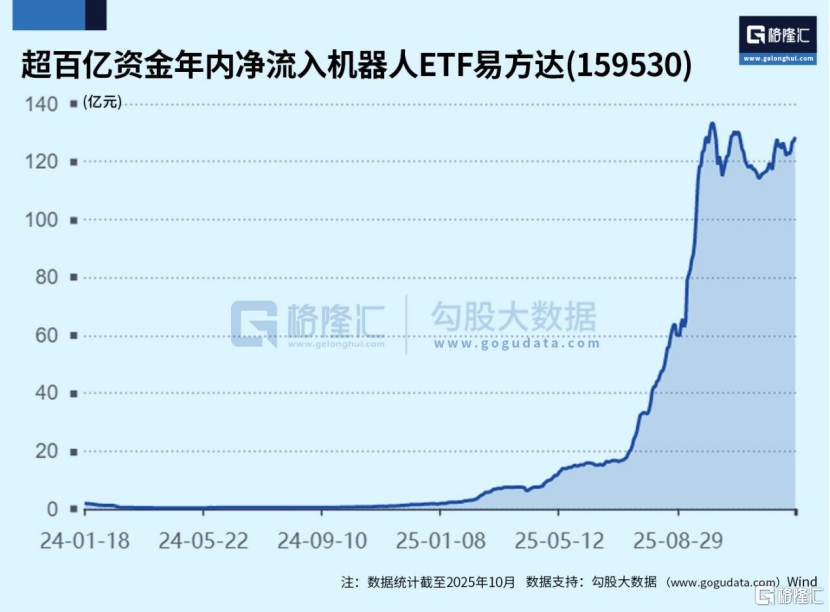

聚焦赛道龙头公司的卫星ETF易方达(563530)今日涨5.86%,近20个交易日涨31.32%;机器人ETF易方达(159530)今日涨4.07%,年内涨29.5%。

具体有哪些利好催化这么厉害?接下来又能够延续目前的良好态势?

01

又有新催化

热点板块方面,商业航天领域利好频出,主要包括:

12月23日,长征十二号甲运载火箭发射任务完成二级入轨目标,虽一级回收未达预期,但获取了真实飞行状态下的关键工程数据,为后续技术迭代奠定基础;

国内头部民营航天企业蓝箭航天科创板IPO辅导工作正式完成,标志其向资本市场迈进重要一步,该公司在液氧甲烷火箭领域已实现全球领先突破;

此外,2025第三届商业航天发展大会暨第四届中关村商业航天大会、文昌国际航空航天论坛等行业盛会相继召开,聚焦产业新模式与新生态,进一步凝聚行业共识,推动商业航天加速落地。

机器人方面,锋龙股份晚上公告,控股股东拟变更为全球人形机器人上市第一股优必选。

优必选24日公告,以“协议转让+要约收购”的组合方式共收购深交所上市公司锋龙股份93957518股(占锋龙股份公司股份总数43%)。

双方业务的协同互补,将为后续产业融合发展奠定坚实基础。

此外,特斯拉人形机器人近期亮相柏林市集,灵活完成取盒、装袋、递送爆米花等工作,动作连贯流畅,展现出商业应用潜力;

国内首个机器人租赁开放平台“擎天租”近日在上海亮相,通过RaaS模式提供一体化解决方案,涵盖机器人本体、内容编程、物流售后等服务,预计明年拓展至200个城市服务超40万人次,海底捞已成为001号客户。

除去两大科技成长板块,传统的造纸概念也出现爆发,多股涨停;数字货币概念拉升,证通电子、金时科技涨停。

下跌方面,前期涨幅过大的贵金属概念回吐,跌幅居前,因为海南封关被爆炒的海南自贸概念也出现集体下挫。

有券商表示,就目前的市场表现而言,A股迎来本月第3个“4000家上涨”交易日(12月24日),与上一个普涨仅间隔两天,表明年底的市场仍会延续反弹;从热点来看,领涨板块明晰,主要有三大方向:航空航天概念、算力硬件、半导体产业链,均是科技板块的优秀代表,尤其是近期表现突出的航空航天题材,明年的市场科技题材仍是当仁不让的投资主线。

02

两大重点

说到科技主题,有两大方向是值得重点关注,它们也是今天涨幅较好的,即商业航天和人形机器人。

仔细分析可以发现,两者存在比较多的共同点。

首先,两者都是市场前景广阔的成长性行业,两者的远期市场规模都有机会达到万亿以上;

其次,双方在技术层面均持续获得突破性进展。

航天方面,海外以spaceX为代表的航天企业,先后攻克超大型运载火箭、火箭回收、可重复利用等难题;国内的朱雀三号与长征十二号甲于12月先后完成首次飞行试验,成功验证了液氧甲烷火箭的发射和关键技术,海南商业航天发射场在12月的任务中,创下了发射工位最短占位时间纪录。

机器人方面,Optimus“大脑”AI系统实现了通用任务学习,不仅能演示精细动作,更可在商业场景(如售卖爆米花)中自主完成复杂流程,第三代(Gen 3)在仿生灵巧手与前臂采用注塑工艺大幅减重,方便量产;国内的星动纪元的全直驱灵巧手,获得包括美国、韩国等国多家顶尖机器人厂商与科研机构采用。

第三,技术持续突破,加速了商业化进程,尽管仍处于早期阶段,但已经看到“成绩”。

例如,多家企业的人形机器人进入汽车制造、家电工厂“上岗”,承担分拣、搬运等任务,其中,智元机器人宣布第5000台具身机器人量产下线,优必选的Walker S2也开始量产交付,标志着行业进入量产元年。

第四,政策上均获得大力支持。

全球范围内,美欧中等主要国家,均出台对于商业航天和人形机器人的支持政策,鼓励商业资本进入,并简化发射、频率审批等流程。

其中,航天局设立“商业航天司”,推动“国家队与民营企业协同发展”转型;“十五五”规划,也明确将航空航天作为战略性新兴产业重点发展。

机器人产业方面,《“机器人+”应用行动实施方案》深入实施,工信部等部门联合发布的《关于推动人形机器人产业高质量发展的指导意见》,构成了覆盖“基础技术攻关-产品研发-场景应用”全链条的政策支持体系。

值得注意的是,两大产业政策呈现出显著的协同效应。

商业航天为机器人提供了高空作业、太空探索等全新应用场景,而机器人技术则为航天器的在轨维护、太空制造提供了关键工具。

这种“天”与“地”的有机结合,正催生出一系列交叉创新的投资机会。

03

资本活跃

巨大的成长性,自然逃不过资本的“法眼”。

产业资本方面,据不完全统计,2025年中国商业航天领域融资总额超过200亿元人民币,除了传统的风险投资机构外,三大运营商、互联网巨头、地方政府引导基金等纷纷设立商业航天专项基金。

与商业航天相比,机器人领域的产业投资同样很活跃。

2025年前三季度,就有超600起的融资事件中,约70%集中在A轮及以前。

其中,科技巨头(如英伟达、小米)通过战投绑定核心供应链或关键技术,为自己的未来生态布局;风险资本(如红杉、高瓴)广泛下注于可能带来范式革命的早期技术,如下一代卫星通信、新型机器人灵巧手、脑机接口等。

2025年下半年,包括星际荣耀(火箭)、银河航天(卫星)等中国商业航天公司,以及智元机器人、宇树科技等人形机器人公司,均完成了新一轮的大额融资,领投方中频繁出现上述“聪明钱”的身影。

一级市场的狂热也开始向二级市场传导。

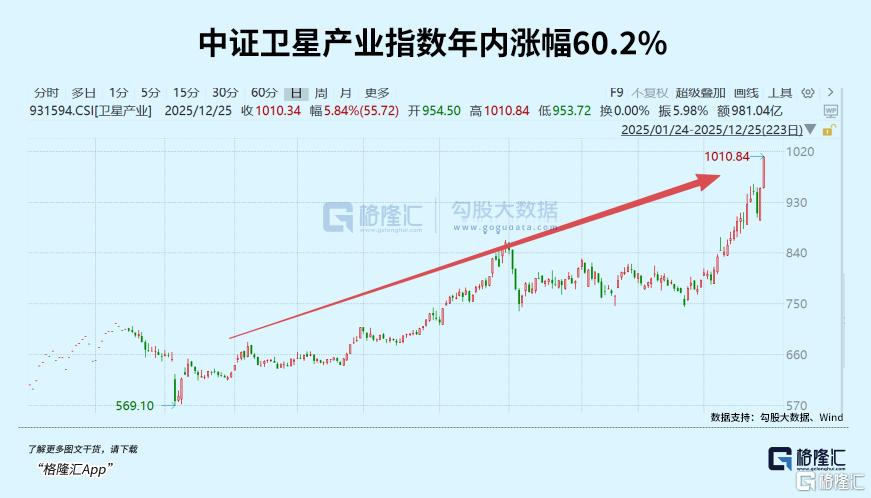

以中证卫星产业指数为例,2025年至今,涨幅达到60.2%;国证机器人产业指数年内涨幅达到30.2%。

具体资金流向方面,全球范围内,追踪“太空经济”(如美股 $UFO)和 “机器人及自动化”(如美股 $ROBO、A股相关智能制造ETF)的ETF产品,在Q3持续录得净申购。

其中,机器人ETF易方达(159530)近20日资金流入额8.95亿元,年内资金净流入131.37亿元,资金流入额和规模均为同标的ETF第一。

究其原因,一方面,散户投资者出于对前沿科技主题的追捧;另一方面,部分机构投资者将其作为卫星组合配置,以获取整个产业增长的平均收益,同时降低个股风险。

当然,钱太多,也会短期内推高估值,最新的商业航天和机器人板块估值都不低,未来更多要取决于业绩兑现能力了。

04

结语

2025年,商业航天、机器人产业,都站在从技术突破到商业爆发的关键转折点。

对投资者而言,这既是一个充满机遇的黄金时代,也是一个需要专业判断和风险意识的关键时期。

投资策略方面,应聚焦于具备核心技术壁垒和明确商业模式的龙头企业;在投资节奏上,采取“分批布局、长期持有” 更好一些。

当然,作为成长性强、热度高的板块,往往伴随高波动性,涨得时候容易上头,结果一不留神,就容易高位接盘,虽然理论上只要熬得住,都会回来,但谁又愿意去熬呢?

谁都想安稳一点赚钱,最好睡得着觉,所以一个稳健的投资工具,是少不了的。

像卫星ETF易方达(563530),跟踪中证卫星产业指数,涉及卫星制造、卫星发射、卫星通信、卫星导航、卫星遥感以及应用等领域的上市公司,享受行业β。

值得一提的是,卫星ETF易方达(563530)标的指数在对产业链覆盖全面的同时,在应用层的暴露更充分,一方面应用相关环节盈利能力上限更高,另一方面也更适应当前制造与应用共同推进的卫星产业发展背景。

尤其是初期阶段,产业链龙头有望率先受益。从前十大成份股看,卫星ETF易方达标的指数更聚焦赛道龙头,或更受益于初期的产业趋势。

而机器人ETF易方达(159530),跟踪的国证机器人产业指数,聚焦人形机器人产业链中“机器人本体+核心零部件”等核心环节,人形机器人含量75.13%,显著高于同类指数。

机器人ETF易方达联接(A:020972;C:020973),为场外投资者提供一键布局机器人全产业链的便捷工具。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论