迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

原创泰舜资产投研

近年来,人民币离岸债券(点心债)市场实现跨越式发展,已从过去依赖汇率投机的小众市场,成长为一种兼具配置价值与流动性的主流资产。2025年,在政策支持、资金供给充裕及资产荒背景下,点心债市场呈现“量质齐升”的显著特征,为全球投资者提供了新的资产配置选择。本文将从市场现状、驱动逻辑、投资策略及潜在风险四个维度,解析当前点心债市场的投资价值和策略思考。

一、市场现状:规模扩容与结构优化

2025年点心债市场的核心变化体现在规模持续扩张与生态结构迭代,市场韧性较以往显著增强,摆脱了历史上与人民币单边升值预期绑定的周期性波动特征。

(一)规模快速攀升,存量突破万亿级

点心债市场已进入常态化扩容通道。从发行量看,年度发行量从2021年的3000亿元激增至2024年的8500亿元,2025年预计将进一步突破9000亿至1万亿元关口。从存量规模看,目前市场存量已达1.5万亿元,较2021年的约2500亿元增长超5倍。这一增长并非短期脉冲,而是基于真实需求的结构性扩张,即便在2022-2024年人民币阶段性贬值压力下,市场仍保持扩张态势,与2015年贬值周期中发行量骤降的表现形成鲜明对比。

(二)发行主体迭代,产业与国际属性凸显

发行端的多元化重构是市场成熟的核心标志。此前以金融机构和城投为主的格局已发生根本性变化:

1.城投退潮与科技崛起:2024年城投企业点心债发行量曾达2000亿元,占比28.3%,但2025年受地方化债政策趋严影响,新增发行同比下降逾五成。与此同时,阿里巴巴、百度、腾讯等科技巨头相继入场发行点心债,用于AI、云计算等战略投资,为市场注入产业活力。

2.国际主体入场:哈萨克斯坦开发银行、印度尼西亚政府等“一带一路”沿线国家主体完成首次发行,标志着发行人基础从中国内地延伸至全球,人民币跨境融资功能进一步强化。

3.长久期品种扩容:低利率环境一定程度上推动了融资久期拉长,15-30年期超长期点心债发行量2023年前几乎无发行,2024年发行110亿元,2025年至今已达200亿元,另外香港机场管理局、香港特区政府均成功发行30年期品种。

4.收益率分化,信用定价更趋理性

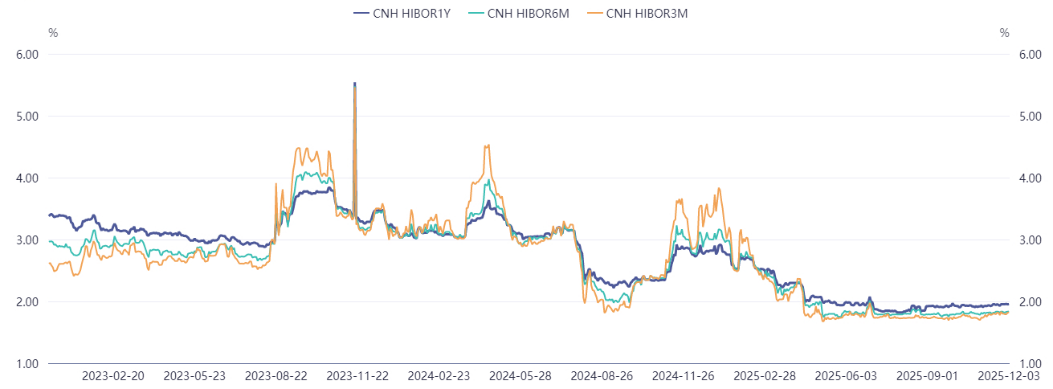

在离岸人民币流动性充裕的背景下(截止2025年12月3日,1年期CNHHIBOR降至1.9546%,3个月期CNHHIBOR降至1.82%),点心债市场呈现“高资质收窄、弱资质分化”的收益率特征:

5.投资级品种利差收窄:截止2025年11月主权和政府类点心债平均发行利率降至1.90%以下,政策性金融债离在岸利差基本趋近于零,高评级银行债与境内利率趋同。

6.高收益品种仍存溢价:城投点心债虽受益于流动性改善,发行利率有所下行,但仍维持高位,0-1年、1-3年期城投点心债平均票息超5%,较境内同类债券存在显著超额利差,反映出离岸市场对信用风险的定价更趋审慎。

可参考类似期限的中资美元债和金融债收益率。

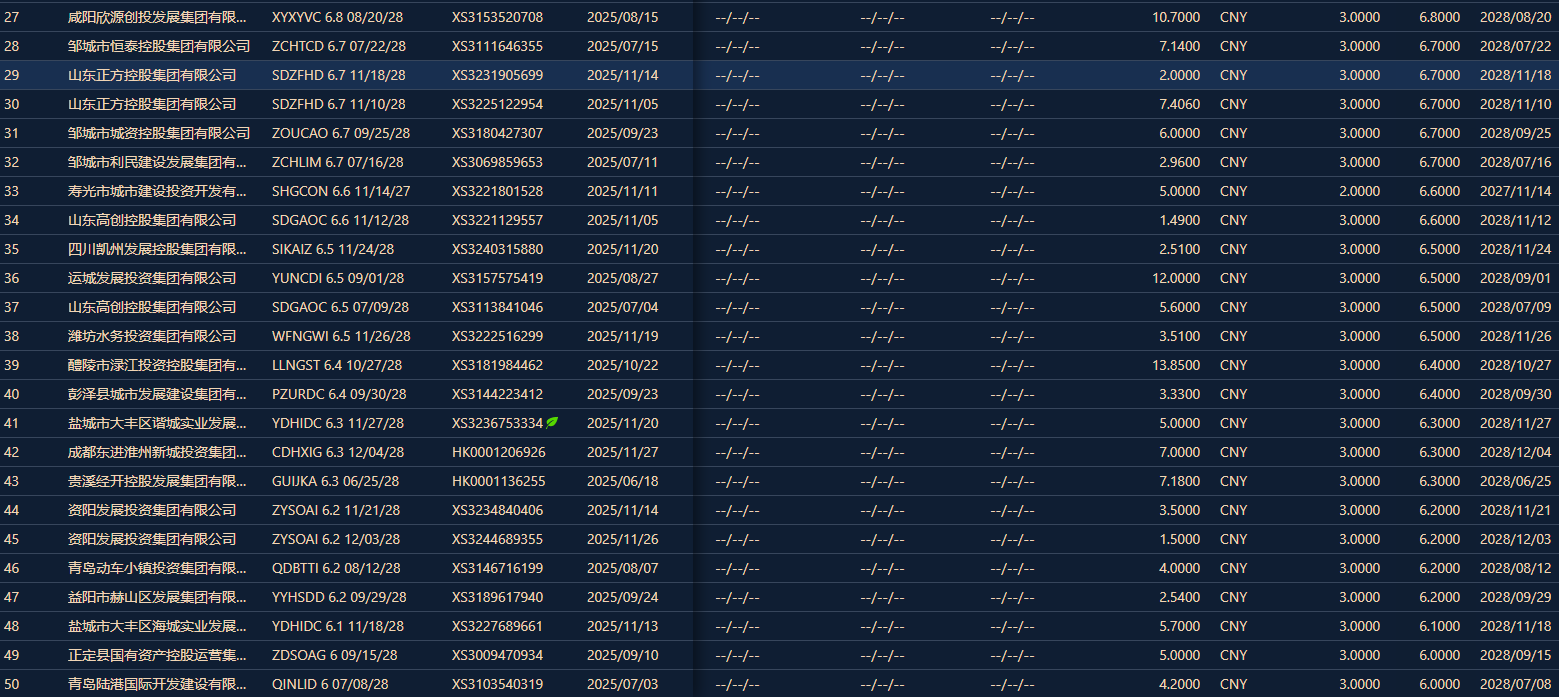

票息在6%以上的部分城投点心债

二、核心驱动:政策、资金与资产荒的合力

点心债市场的爆发式增长,源于政策支持、资金供给与资产需求的三方面合力作用,形成“发行扩容-流动性增强-吸引力提升”的闭环。

(一)政策支持:人民币国际化加速赋能

政策层面从“稳慎推进”转向“主动推进”,为市场提供坚实支撑:

1.基础设施完善:央行定期在海外发行国债和央行票据以完善收益率曲线,香港金管局优化离岸人民币流动性基础设施,绿色离岸人民币国债成功发行并实现多市场上市。

2.资金通道拓宽:“南向债券通”累计规模已达6000亿元,成为境内资金出海的核心渠道,未来若进一步向保险公司、资管公司等非银机构扩容,将极大提升长久期债券需求。

(二)资金供给:离岸资金池结构优化

离岸人民币资金池的性质已从“投机驱动”转向“交易驱动”,为市场提供稳定流动性:2025年三季度香港、澳门和新加坡的离岸人民币存款规模达1.3万亿元,且存款增长与跨境贸易结算量高度相关——2025年三季度贸易及经常项目下人民币结算量达4.76万亿元,是2014年同期的三倍。这种基于真实交易需求的资金池,较此前依赖汇率预期的资金更具稳定性,为点心债提供了充裕的需求。

(三)资产需求:全球美元替代与境内高息资产荒

全球与境内的资产配置需求形成合力:一方面,全球范围内寻求美元替代资产的趋势下,人民币进入升值通道(2025年至今对美元升值约3.5%,美元指数约下跌8.5%),显著提升点心债对全球投资者的吸引力;另一方面,境内“资产荒”背景下,QDII额度增加与“南向通”扩容,推动境内机构积极出境寻求超额收益,而点心债中高收益品种的溢价空间成为核心吸引力。

三、投资策略:聚焦票息,精选资质与久期

结合当前市场特征,点心债投资应坚持“票息为主、资质为王、久期适配”的核心逻辑,针对不同风险偏好投资者制定差异化策略。

(一)核心策略:中短端票息为锚,把握结构性机会

当前市场流动性充裕但信用分化显著,中短端票息策略兼具收益性与安全性,是较优选择:

1. 投资级品种:适度拉长久期

对于主权债、政策性金融债及AAA级银行债、科技巨头产业债,可将久期从1-3年拉长至3-5年。虽然该类品种离在岸利差呈现收窄趋势,但受益于人民币升值预期和长久期资产稀缺性,持有收益相对较高且流动性较好。

2. 高收益品种:中短久期精选主体

城投点心债是票息策略的核心标的,但需控制久期,聚焦长三角、珠三角等财政实力较强区域的城投平台,规避债务率高企、财政收入下滑的弱资质主体,通过分散投资降低个体信用风险,目前在国内“化债”大背景下城投的信用风险仍相对可控。

(二)增厚策略:把握跨境套利与主题机会

对于具备跨境投资能力的机构投资者,可关注两类机会:

1.离在岸套利:选择同主体、同期限的点心债与境内债,当利差超过汇率对冲成本时,通过买入点心债、卖出境内债实现套利。重点关注高评级金融债,其利差稳定性较强,套利空间更明确。

2.主题投资:布局绿色点心债与“一带一路”相关债券。随着绿色外债试点开启,产业类绿色点心债发行将持续增长,而“一带一路”沿线国家主体发行的点心债,既享受政策支持,又具备差异化收益优势,可进行配置。

(三)配置节奏:逢调整增配,忌追高信用下沉

若因美联储降息预期升温导致港元流动性充裕(CNHHIBOR阶段性下行),引发点心债收益率走低,即为阶段性增配获取资本利得的时机。需警惕盲目信用下沉,离岸市场对负面信息的反应更为敏感,弱资质主体的利差弹性远小于违约风险。

四、潜在风险点:汇率、信用与政策变动

点心债投资需重点防范三类风险,通过风险对冲与分散配置实现收益稳定:

(一)汇率风险:尽管人民币存在升值预期,但短期仍可能受中美利差、全球避险情绪影响出现波动。投资者可通过远期结汇、人民币汇率期权等工具对冲汇率风险,尤其是持有久期超过2年的品种,对冲操作必不可少。

(二)信用风险:城投债虽然在未来1年半内(化债文件有所提及)信用风险相对可控,但是部分弱资质区域仍需关注,持续跟踪境内化债政策落地效果与区域财政状况;非银金融机构点心债的信用利差波动较大,需审慎评估其资本充足率与资产质量。

(三)政策风险:关注离岸市场监管政策变化,如TRS交易限制、跨境资本流动管控等,同时需警惕境内城投债监管政策收紧对离岸市场的传导效应。

五、投资思考

当前点心债市场已迈入“量质齐升”的新阶段,政策东风构建了制度支撑,交易型资金池提供了流动性保障,全球资产配置需求形成了需求支撑,点心债市场正从小众领域成长为全球投资者关注的一类重要投资标的。投资策略上,应坚持“票息为核心、资质为前提、久期相匹配”的原则,在投资级品种中把握长久期机会,在高收益品种中精选中短久期主体,同时通过汇率对冲与分散投资控制风险。伴随人民币国际化进程的深化,点心债的配置价值将持续凸显。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论