迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

出品|WEMONEY研究室

文|王彦强

国庆前夕,北京银行收到一个大额罚单。

据国家金融监管总局行政处罚信息公示表显示,北京银行因贷款风险分类不准确,金融投资业务减值准备计提不充足,违规办理票据业务,贷款数据不准确,消费者权益保护工作不规范,法人商用房按揭贷款贷前调查不到位,违规为土地储备项目融资等,被罚款530万元。

从违规理由来看,不少涉及银行业务的基础风控环节,如违规办理票据业务、贷款风险分类不准确、法人商用房按揭贷款贷前调查不到位等,这似乎意味着北京银行强调的“大风控”体系尚有短板未落到实处。

而年初至今,北京银行及其分行已累计被罚929.5万元,而其违规理由大多是贷后管理不到位、代销业务违规、支付结算业务违规和反洗钱业务违规等。

从经营数据看,2025年上半年,北京银行实现营业收入362.18亿元,同比增长1.02%;实现归母净利润150.53亿元,同比增长1.12%。

营收、净利润表现实现双增,不过,资产规模也已经被江苏银行超越。截至2025年6月末,北京银行资产总额4.75万亿元,较年初增长12.53%;而江苏银行资产总额4.79万亿,较上年末增长21.16%。

值得一提的是,过去三年,北京银行的核心一级资本充足率持续下滑,2025年上半年,继续下降至8.59%。另外,该行的房地产贷款总额上半年增至4561.92亿元,创近三年来新高。

截至10月16日,北京银行报收于5.76元/股,较前期高点下挫20.44%,市值为1218亿元。

北京银行近年的股价走势,图片来源Wind

利润增速连降,成本收入比连升

北京银行成立于1996年,是在北京市原90家城市信用合作社基础上组建而成,原名为“北京城市合作银行股份有限公司”。

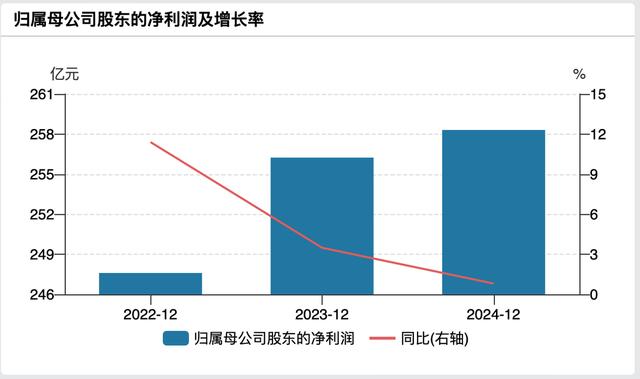

2022年—2024年,北京银行实现营业收入662.76亿元、667.11亿元和699.17亿元,同比增长0.002%、0.66%和4.81%;实现归母净利润247.60亿元、256.24亿元和258.31亿元,同比增长11.40%、3.49%和0.81%。

北京银行近三年归母净利润增长情况,数据来源:Wind

同期,该行的加权平均净资产收益率(ROE)分别为9.60%、9.32%和8.65%;净息差分别为1.76%、1.54%和1.47%;净利差分别为1.71%、1.53%和1.47%。

从以上数据可以看出,北京银行近三年的营收增速在小幅攀升,而归母净利润增速则连续下滑。同时,该行的加权平均净资产收益率(ROE)、净息差和净利差也持续承压。

值得一提的是,在息差持续承压的同时,北京银行的成本收入比却在一路攀升。数据显示,2022年—2024年,该行的成本收入比分别为26.55%、28.88%和29.13%。

从资产质量来看,2022年—2024年,北京银行的不良贷款率分别为1.43%、1.32%和1.31%;拨备覆盖率分别为210.04%、216.78%和208.75%。而同期江苏银行的不良贷款率分别为0.94%、0.91%和0.89%;拨备覆盖率分别为362.07%、378.13%和350.10%。

从以上数据来看,北京银行的不良贷款率在下降的同时,拨备覆盖率维持相对稳定,但整体资产质量仍不及同期的江苏银行。

从资本充足情况来看,2022年—2024年,北京银行的资本充足率分别为14.04%、13.37%、13.06%,核心一级资本充足率分别为9.54%、9.21%、8.95%。处于持续下降状态。

投资收益75.81亿元,房地产贷款创三年来新高

2025年上半年,北京银行实现营业收入362.18亿元,同比增长1.02%;其中,利息净收入258.48亿元,同比增长1.22%;非利息净收入103.70亿元,同比增长0.53%。实现归母净利润150.53亿元,同比增长1.12%。净息差为1.31%,较上年末下降0.16个百分点。

北京银行利息净收入在今年上半年继续回正。其中,利息总收入596.91亿元,同比下滑3.82%;利息总支出338.43亿元,同比下滑7.34%。

值得一提的是,在利息收入中,个人贷款和垫款的利息收入为149.32亿元,同比下降18.86%;公司贷款和垫款的利息收入为226.07亿元,同比增长1.15%。债券及其他投资为159.28亿元,同比增长8.28%。

在非利息净收入中,手续费及佣金净收入25.08亿元,同比增长20.40%,成为非利息净收入增长的重要支撑。据了解,主要是代理及委托业务、结算与清算业务实现增长。

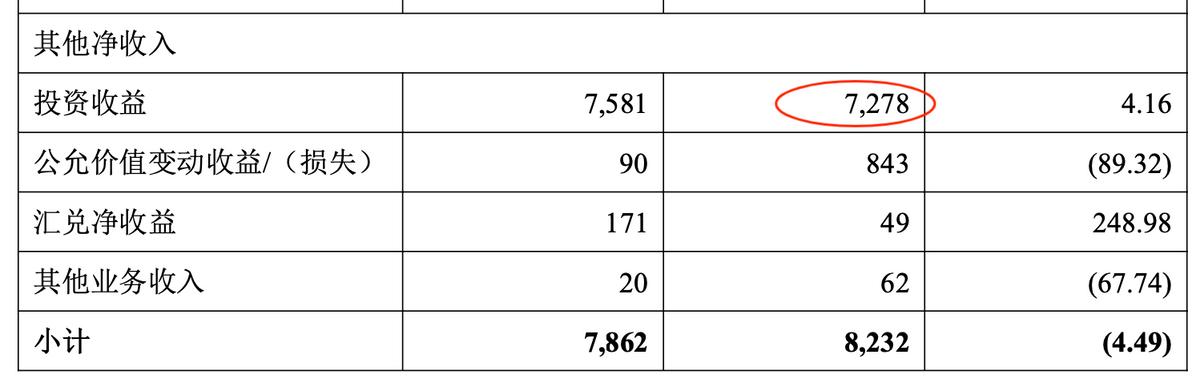

2025年上半年北京银行的其他净收入构成

另外,投资收益实现75.81亿元,同比增长8.75%;公允价值变动收益9000万,同比下降89.32%;汇兑净收益1.71亿元,同比增长248.98%。

值得一提的是,2025年中报里,显示的2024年中期的投资收益为72.78亿元,而在2024年中报里,显示的2024年中期的投资收益为69.71亿元,本文以原来报表为准。

从以上数据可以看出,北京银行的上半年的业绩增长,主要依赖于利息收入回正,中间收入增长和投资收益增加。但需要注意的是,2024年同期,北京银行的投资收益增速为29.72%,而今年上半年增幅明显收窄。

从房地产贷款来看,2025年上半年,北京银行房地产贷款为4,561.92亿元,较上年末增84.11亿元,创三年来新高。其中,公司房地产贷款1,244.94亿元,较上年末增16.48亿元;个人住房贷款为3316.98亿元,较上年末增67.63亿元。

从资产质量来看,北京银行的不良贷款率为1.30%,较上年末下降0.01个百分点;拨备覆盖率为195.74%,较上年末下降13.01个百分点。资本充足率为13.06%,与上年末持平;核心一级资本充足率为8.59%,较上年末下降0.36个百分点。

而同期,上海银行的核心一级资本充足率为10.78%,南京银行的核心一级资本充足率为9.47%。

截至2025年上半年末,北京银行资产总额为4.75 万亿元,较上年末增长12.53%;发放贷款及垫款本金总额2.39万亿元,较上年末增长8.18%。其中,公司贷款1.49万亿,较上年末增长11.44%;个人贷款7385.81亿元,较上年末增长1.84%。

吸收存款本金2.65万亿元,较年初增长8.39%。其中,个人活期存款1906.90亿元,较上年末增长4.60%;个人定期存款为6131.22亿元,较上年末增长9.28%;企业活期存款6177.12亿元,较上年末增长11.39%;企业定期存款1.01万亿,较上年末增长11.03%。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论