迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月4日,地缘冲突扰动下市场震荡调整,存储芯片、半导体设备方向逆势走强。截至发稿,半导体设备ETF(561980)强势探底回升,一度涨超0.8%、目前涨0.18%;成份股方面,神工股份涨超4%,有研硅涨超3%,上海新阳涨超2%,安集科技、北方华创、中微公司、中芯国际、沪硅产业等跟涨

资金面数据显示,半导体设备ETF(561980)前一交易日获资金净申购6612万元,获资金逆势布局,最新规模34.23亿元。

【下游利好】佰维存储1-2月业绩暴增1086%

分析指出,今日市场最大催化来自存储龙头的业绩炸榜。佰维存储公告,2026年1-2月预计实现净利15亿-18亿元,同比暴增921.77%-1086.13%,仅前两个月利润就超过去年全年。

公司指出,2026年存储行业迎来高度景气周期,AI算力与国产替代驱动DRAM/NAND价格持续上涨,行业供不应求。受此刺激,早盘存储芯片概念集体反弹,佰维存储触及20CM涨停。

【涨价潮蔓延】产业链进入“卖方市场”

国家发改委价格监测中心最新数据显示,DRAM和NAND价格均创2016年以来新高。SK海力士此前透露,当前库存仅剩约4周,2026年HBM产能已全部售罄,所有客户需求无法被满足。TrendForce预计一季度DRAM合约价环比暴涨90%-95%,存储产业强势进入卖方市场。

从产业链传导路径来看,存储芯片目前是上游半导体设备、材料空间较大的下游领域之一。根据东莞证券,存储芯片为集成电路第二大细分品类,占集成电路比重约30%。

该机构指出,随着DRAM、NAND架构向3D化方向发展,会显著提升刻蚀、薄膜沉积设备相关需求。其中,3D化驱动DRAM和NAND所对应的设备可服务市场大致为原来的1.7倍和1.8倍;内资半导体设备企业有望逐步做大做强。

叠加外部不确定性正倒逼国产化提速。2月24日,商务部将20家日本实体列入出口管制名单,中日半导体博弈走向双向反制。数据显示,2025年国内晶圆厂新增产线国产设备金额占比已达55%,刻蚀、清洗等关键环节国产化率有望突破六成。

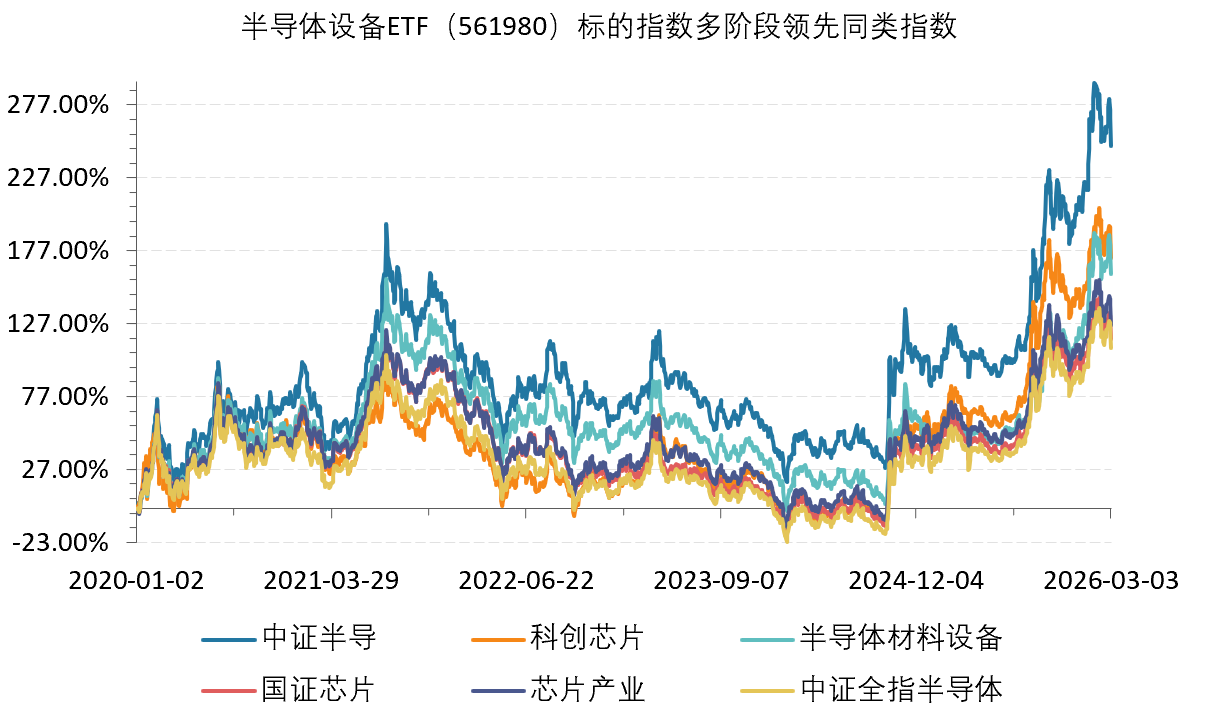

【聚焦核心收益领域】半导体设备ETF(561980)标的指数弹性凸显

半导体设备ETF(561980)跟踪中证半导体产业指数,设备+材料+设计含量超90%,其中设备含量高达62%,汇聚中微公司、北方华创、拓荆科技、寒武纪、海光信息等龙头。

数据显示,中证半导2020年、2025年以来分别上涨263%、78%,均大幅领先科创芯片、半导体材料设备等同类指数,凸显更强反弹锐度,或在新一轮半导体上行周期中更具弹性。

数据来源:Wind,2020.1.1-2026.3.3。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论