迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2020年上半年,振德医疗股价暴涨10倍,成为疫情期间的一匹黑马。

然而,当“后疫情时代”都成为低频词的现在,振德医疗却又迎来了一波暴涨,甚至比之前更为来势汹汹。

9月初至今两个月的时间内,振德医疗股价一度暴涨近300%,再次突破百元大关并超越2020年时的巅峰价格。

如此夸张的涨势,到底发生了什么?

01

如果用一个词来形容最近的振德医疗,“横空出世”或许是合适的。

如今的医疗器械行业,普遍低迷。Wind数据显示,9月以来,医疗器械指数整体下跌近4%。

然而在行业的整体下跌中,9月8日至今的41个交易日中,振德医疗36天收出阳线,只有5天收出阴线,区间涨幅超过250%。

但从基本面上看,振德医疗并未有太大改变。

振德医疗成立于1994年,是一家医疗器械公司,其主要产品线涵盖造口与现代伤口护理产品、手术感控产品、感控防护产品、基础护理产品及压力治疗与固定产品。

而在疫情期间,由于其生产的口罩产销量位于行业头部,在资本市场引起一定关注,因此,振德医疗也被称为“口罩之王”。

但振德医疗的主营业务其实是造口与现代伤口护理、手术感控等医用敷料业务,连续多年稳居中国医用敷料出口前三名。

其手术感控产品和压力治疗与固定产品也是重点发展业务之一,在国内的市场占有率均排名第一。

尽管在医疗器械领域有着一定优势,但在最近发布的2025年第三季度业绩中,振德医疗表现不佳。

今年前三季度,公司营业收入为31.84亿元,同比增长1.88%;归母净利润2.03亿元,同比下滑33.91%。

疫情之后,振德医疗业绩波动较大。

2020年,振德医疗营收一度暴涨超400%至103.99亿元,归母净利润更是同比增长1542%至25.29亿元。

但2021年,振德医疗股价便大幅下滑,此后业绩开始大幅波动。

反映在股价方面,四年内,振德医疗股价跌幅超过80%,跌去疫情前期的大半涨幅,此后便长期在低位徘徊。

不仅如此,截至2025年三季度末,振德医疗期末现金及现金等价物余额为8.65亿元,公司短期借款为9.97亿元。也就是说,振德医疗的账面并不足以覆盖短期借款。

因此,综合来看,振德医疗业绩没有太大亮点,基本面并没有太大改变。

自今年9月公司股价暴涨以来,振德医疗也两次披露异动公告,表示公司目前生产经营正常,近期外部经营环境和行业政策没有发生重大变化。

但如此惊人的涨势,并非无迹可寻。

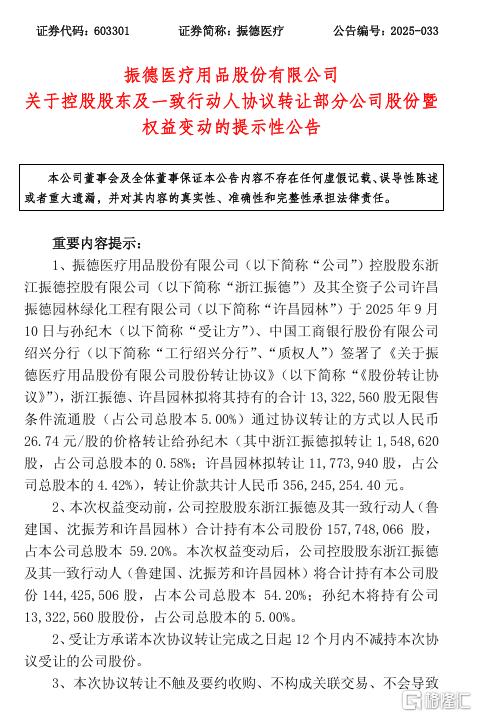

9月11日,振德医疗公告,控股股东浙江振德控股有限公司及子公司许昌园林,通过协议转让方式将5%股份引入投资者孙纪木。

在交易中,转让股份的价格为26.74元/股,转让价款共计3.56亿元。此次股份转让完成后,孙纪木将正式实现对振德医疗的举牌。此次举牌振德医疗之前,孙纪木并未持有任何振德医疗的股份。

公告发布当天,振德医疗直接涨停。

孙纪木何许人也?

目前,孙纪木持有河北新华联合冶金控股集团有限公司90%股权,而新华联合冶金控股集团旗下拥有众多子公司,年营收近2000亿。

作为一名“钢铁大亨”,在资本市场上,孙纪木也相当活跃,还曾举牌浙江上市公司金固股份。据统计,孙纪木还曾位列凯恩股份、长园集团前十大流通股股东名单之中。

而在股价暴涨近两个月后,按照如今振德医疗的股价测算,孙纪木已浮盈近10亿元。

那么,一家年营收近2000亿的钢铁公司,真的能带给振德医疗如此大的想象力吗?

作为医疗器械行业的龙头,振德医疗还有什么故事可讲?

02

从振德医疗本身来看,公司确实有一定的技术护城河。

最开始,振德医疗以传统的医用敷料OEM(代工)业务起家,后来迅速成为全球医用敷料领域的知名品牌。

目前,全球医用敷料市场呈现稳定增长趋势。Grand View Research预计,到2030年,全球伤口敷料市场规模将达到189亿美元,年均复合增长率为4.1%,其中高端敷料预计达到106亿美元,年均复合增长率为4.5%。

然而,全球市场中,3M、施乐辉、康乐保等数家巨头已经占据大量市场,特别是在高端敷料市场占据主导地位。

相比之下,中国医用敷料行业较为落后,行业集中度较低,高端辅料占比不足20%,相比全球平均超过50%的水平存在较大差距,且目前国内高端敷料市场几乎由外资企业垄断。

但随着近些年来国产替代成为医疗器械领域的大趋势,国内企业技术进步和产品质量提升给予振德医疗巨大发展空间,带来了国产替代的市场可能。

不过,目前中国医疗改革不断深化,带量采购等政策正在对产品价格造成压力,但长期来看,这也有利于行业整合和集中度提升,具备规模优势和成本控制能力的龙头企业可能从中获益。

也正是由于如今市场环境的变化,振德医疗的业务逐渐转向高附加值的现代伤口护理、造口护理等专业医疗领域,还大力拓展了家用医疗器械/OTC等消费品市场,形成了“医疗+消费”双轮驱动的业务格局。

如今,家庭健康护理市场正在涌现出巨大的潜力,预计2025年的年复合增长率将达到15%,或许能成为振德医疗新的增长点。

而其家用业务能够迅速发展的基础,是其在渠道上的品牌壁垒。

数据显示,振德医疗在国内三甲医院的覆盖率超过1200家,复购率高达90%。其销售网络覆盖全国21万家药店,在各大电商平台合计粉丝数量超过950万。

正是由于其医院背景以及渠道优势,才使得振德在疫情初期能够迅速成为“口罩一哥”。

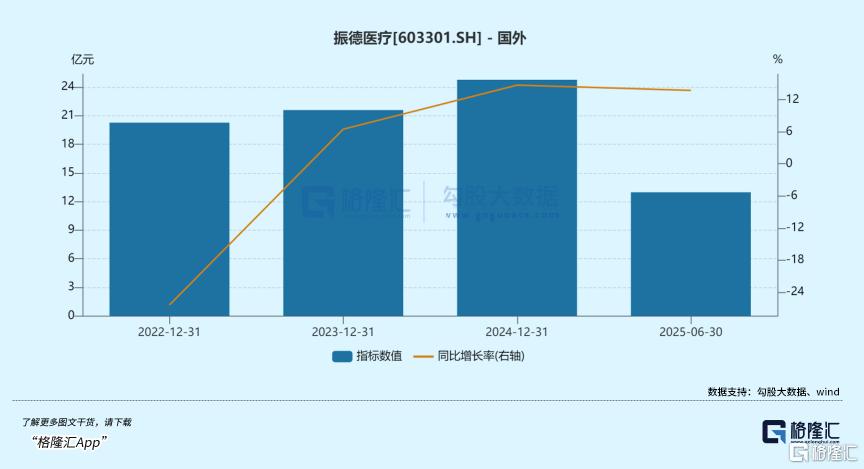

在国际化布局上,振德医疗也相当成功。

2025年前三季度,振德医疗境外收入达12.92亿元,同比增长13.34%,公司还预计,到2027年,其海外收入占比将达到70%,国内外业务的均衡发展,增强了公司抵御区域市场风险的能力。

未来,这无疑将成为振德医疗重要的增长动力。

但与此同时,巨大的境外业务占比导致,汇率波动也可能产生汇兑损失,直接影响公司盈利能力。2025年第一季度,公司因汇率波动导致汇兑收益同比减少了1300万元。

不仅如此,如今地缘政治形势复杂多变,全球贸易保护主义抬头,振德医疗产品覆盖全球70多个国家和地区,其中不同地区的政策变化和市场准入要求也导致公司运营难度加大。

不过,振德医疗正在加速海外生产基地建设,境外生产基地已经于2024年下半年正式投产,尽管短期内可能面临产能效率爬坡期的挑战,但长期将有助于公司降低生产成本和贸易风险。

近期,振德医疗还收购了宁波圣宇瑞医疗,呼吸麻醉耗材业务或许能成为振德医疗新的增长点。

可以发现,从公司本身来看,振德医疗并非没有新的增长点,但新华联合冶金或许很难赋予振德医疗如此大的想象力和如此坚挺的上涨动力。

03

结语

经过近两个月的上涨,目前振德医疗估值已经达到了85倍,远超行业平均的28倍。

然而,对比业绩,英科医疗前三季度营收为74.25亿元,同比增长4.6%;归母净利润为9.24亿元,同比增长34.47%,而英科医疗的市值仅为265亿元。稳健医疗前三季度营收为78.97亿元,同比增长30.10%;归母净利润为7.32亿元,同比增长32.26%,而其市值也仅有250亿。

可见,如今的振德医疗估值或已经相对明显偏高。

值得注意的是,振德医疗的股权转让公告发布于9月10日,但自9月8日开始,振德医疗这一轮股价暴涨的行情却似乎已经悄然开始启动了。先于公告开始上涨的股价也说明,这波行情或许早已有所预料。

如此巨大的涨幅之下,估值泡沫究竟有多大,或许很多股民心里都有不同的答案了。这一波盛宴,到底何时会结束,不妨一起关注。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论