迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

商业反哺慈善,是很多企业的常规动作。

但是谈及慈善,大多数企业都秉承着做好事不留名的理念,完成慈善举措后,通常不会主动进行宣传。

而在当下舆论新环境中,不主动宣传非但不是“正确选择”,反而不利于企业树立良好的公众形象。

过去两年,首富钟睒睒被推上了舆论的风口浪尖。

那段时间,不仅钟睒睒个人声誉遭受重创,企业产品也遭遇市场冲击。受此影响,农夫山泉的股价一度跌破23港元,创下上市以来的新低。

面对汹涌的舆论风波,钟睒睒进行了深刻的反思。

在慈善领域,这位首富不再“低调”;在商业层面,钟睒睒选择主动出击。

面对媒体镜头,钟睒睒一度哽咽,他说道:“我们的钱是干净的,是所有员工一瓶水一瓶水卖出来的。”

他始终坚信:“天一定会亮。”

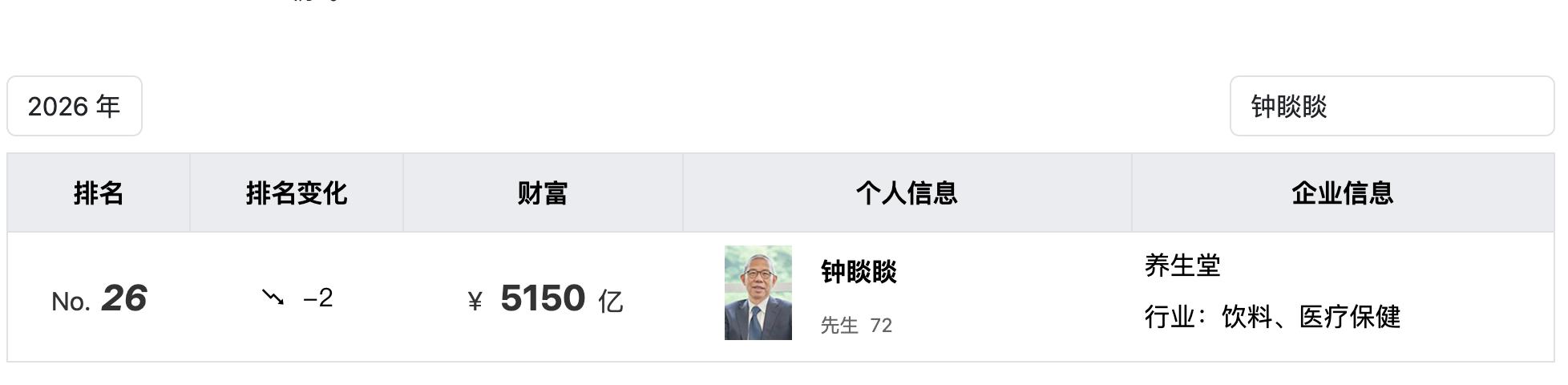

幸运的是,2025年钟睒睒迎来了舆论的反转,农夫山泉市值也重回5000亿港元上方。这一年,钟睒睒以5300亿元身家第四次登顶胡润百富榜,刷新“中国首富”财富纪录;同时以771亿美元财富,连续五年蝉联福布斯中国内地首富。

2026年3月,胡润研究院发布的全球富豪榜显示,72岁的钟睒睒以5150亿元财富位列中国企业家第二位,财富同比增长35%。

更为关键的是,农夫山泉在这一轮危机中涅槃重生,营收创下历史新高。

在财报中,农夫山泉董事长钟睒睒专门感谢了公司全体员工与合作伙伴的共同努力,并称新的管理团队成功经受住了舆情考验。

否极泰来,业绩新高

企业的最高境界不是规模庞大,而是行稳致远。

钟睒睒曾说过,人不可能不喝水,饮用水是长线产品,产品周期最少要一百年。

正因如此,在经历饮用水业务阶段性下滑后再度重回增长轨道,农夫山泉比以往更具韧性,发展也更为健康。

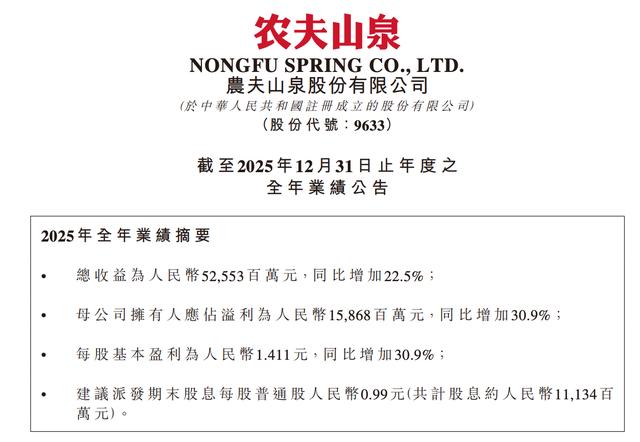

近期,农夫山泉披露了2025年财报,数据显示,公司全年实现营收525.53亿元,同比增长22.5%;归母净利润158.68亿元,同比增长30.9%。

据悉,这是农夫山泉营收首次突破500亿元大关,业务规模超越康师傅饮品业务及可口可乐中国市场整体营收。

受益于PET、纸箱、白糖等原材料采购价格下降,叠加公司主动优化电商渠道销售占比,农夫山泉2025年毛利率突破60.5%,净利率超30%,创下2017年以来新高。

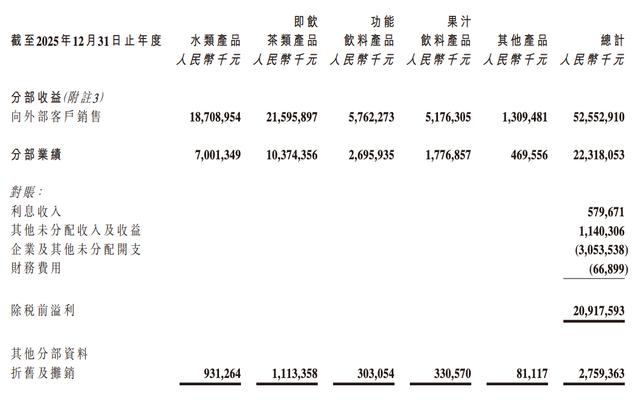

具体来看,农夫山泉营收主要分为四大板块,分别为包装水、茶饮料、功能饮料以及果汁饮料。财报数据显示,四大板块均实现两位数增长,表现超出市场预期。

其中,2025年公司茶饮类营收达215.96亿元,占总营收的41.09%。这是农夫山泉茶饮板块首次超越包装水,成为公司第一大收入来源。

对农夫山泉而言,茶饮板块的突围,预示着公司估值有望重构。毕竟茶饮业务利润空间更大,成长性也更高。财报数据显示,农夫山泉茶饮板块营收从46亿元突破至216亿元,仅用了四年时间。

包装水板块2025年实现营收187.09亿元,占公司总营收的35.60%。值得一提的是,2025年农夫山泉包装水板块同比增长17.3%,正式重回增长区间,这对企业发展而言意义重大。

此外,2025年下半年,农夫山泉停止常态化促销,不打价格战,包装水业务增长也达到了预期目标。

截至目前,农夫山泉已在全国完成16个优质水源地的全国化布局,同时在全国搭建了完善的引水系统与生产网络。即便单厂平均运输半径达到500公里,企业仍通过规模化、网格化布局,持续优化供给效率与成本控制。

钟睒睒表示,水源地规模化布局,让公司在行业价格竞争加剧时,实现成本与供给双重稳定,这是企业穿越行业周期的关键优势。

功能饮料板块2025年实现营收57.62亿元,同比增长16.8%,占公司营业收入的10.96%;果汁饮料营收51.76亿元,较上年同期增长26.7%,占公司营业收入的9.85%。

值得注意的是,尽管农夫山泉四大板块实现逆势高增长,但公司营销投入并未大幅增加。财报显示,2025年农夫山泉销售费用为98亿元,同比增长6.8%,占营业收入的比重为18.6%,较上年同期的21.4%下降2.8个百分点。

随着业绩重回正轨,钟睒睒也再度回归低调,逐步淡出公众视野,公开发声频次已大幅少于舆论爆发时期。

轻舟已过万重山

包装饮用水重回增长区间,农夫山泉的业务“压舱石”愈发稳固。

2025年,农夫山泉新增湖南八大公山、四川龙门山、西藏念青唐古拉山三大水源地;2026年初再布局云南轿子雪山。目前已在全国建成16个优质天然水源地,构筑起难以复制的资源壁垒。

财报发布后,里昂发布研报称,农夫山泉2025年业绩表现强劲,下半年销售额及纯利均优于预期。管理层透露,2026年至今业绩表现符合全年双位数收入增长目标。

该行预测,公司2026年收入及利润将分别同比增长14%,并分别上调2026及2027年纯利预测约1%,以反映强劲的销售增长及利润率扩张,目标价由57.6港元上调至59.6港元,重申“高确信跑赢大市”评级。

摩根士丹利发布研报称,农夫山泉2025年营收526亿元人民币,同比增长23%,受益于茶饮、功能性饮料及果汁产品的稳健表现,业绩略高于市场预期。

该行指出,农夫山泉2025年净利润159亿元人民币,同比增长31%,大致符合该行预期,高于市场预测5%,这意味着2025年下半年净利润同比增长40%。营业利润率同比提升4.6个百分点至36.7%,高于该行预估0.9个百分点;派息比率为70%,2024年为71%,符合该行预估。

花旗发布研报称,农夫山泉收入增幅和净利润率表现较同业更为强劲,受PET成本波动的影响相对较小。该行维持其目标价58.5港元,评级为“买入”,将农夫山泉视为中国饮品板块的首选标的。

农夫山泉2025年纯利同比上升31%,高于市场预期6%,核心原因是收入增长超出预期。该行表示,农夫山泉各品类销售增长在2025年下半年较上半年进一步加速,超出市场预期。得益于积极的经营杠杆作用,息税前利润同比增幅从上半年的29%提升至下半年的48%,净利润同比增幅也从上半年的22%进一步升至下半年的40%。

美银证券发布研报称,农夫山泉2025年全年业绩全面超预期,销售及税后净利润分别同比增长22.5%及30.9%,下半年分别增长30%及40.2%,业绩表现超出该行预期。该行上调集团2026至2027年每股盈利预测8%及6%,目标价由56港元上调至60港元,重申“买入”评级。

该行预计,2026年集团销售将实现中双位数增长,主要受三大领域带动:包装水业务方面,在渠道投资加码的支持下,预计收入可重返2023年水平;茶饮业务方面,凭借持续的口味创新及大包装产品的全面推广,销售增长势头将得以延续;果汁业务方面,集团紧抓消费者对健康、高品质产品的需求,有望跑赢行业大盘,咖啡及电解质水等新品类也将提供额外增长动力。

侃见财经认为,历经舆论与市场的双重考验,农夫山泉的营收结构较以往更为健康,尤其是茶饮板块取代包装水成为公司第一大营收来源,其超高增速打开了企业业绩增长的想象空间。从当前行业环境来看,受整体市场景气度不佳影响,农夫山泉估值一定程度上处于被压制状态。预计未来行业重回景气周期后,农夫山泉的估值将迎来大幅提升。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论