迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期期货铂、钯涨势凌厉,12月以来持续爆发。广期所铂期货累计涨幅超40%,钯期货达43%,在昨日双双涨停后,今日铂期货继续涨停,钯期货大涨5%。

众所周知,期货交易一般自带约8倍到10倍杠杆,投资者仅需少量保证金即可控制大额合约。若价格几天涨40%,按杠杆效应计算,炒作资金实际收益达320%至400%,相当于本金翻3倍到4倍,收益被大幅放大。

这一轮暴涨并非偶然,而是成本上升、供应短缺、政策扰动与新兴需求爆发等多重因素共振的结果。

01

供需双重利好

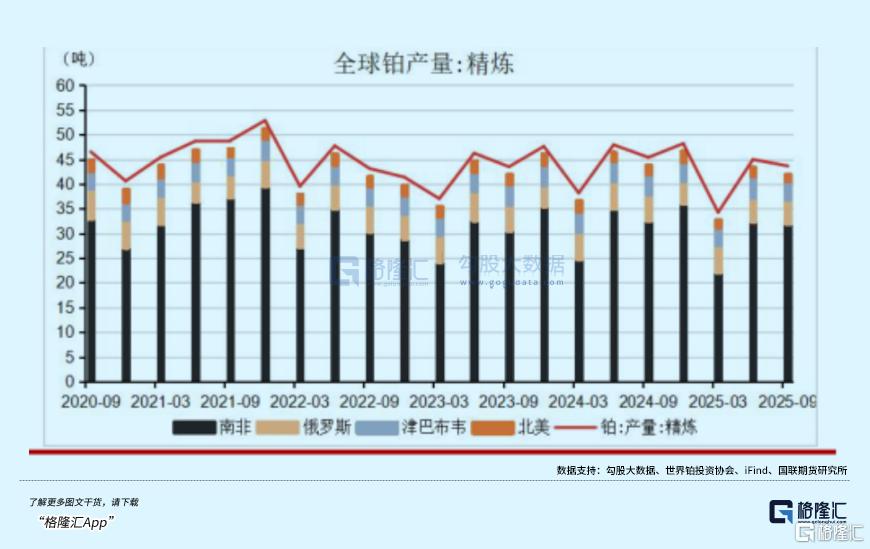

在供应端,全球铂供应呈现出显著的“寡头垄断”特征,生产集中度极高,且高度依赖南非与俄罗斯两大资源国。

从产量分布来看,铂金全球矿山产量约176吨,加上回收量后总供应量为218吨。南非贡献了全球70%的产量,俄罗斯占比12%,其余产量分散于少数国家。前五大生产商(英帕拉博业28.1%、十八页净水公司20.6%、英美铂业19.5%等)合计市场份额高达89%,行业集中度远超多数大宗商品。

这种高度集中的供应格局,使得铂市场对单一国家或企业的扰动极为敏感。南非的电力短缺问题长期困扰矿山生产,近年来频繁的限电导致矿山开工率不足,产量稳定性大打折扣;俄乌冲突持续影响俄罗斯铂钯出口,西方制裁导致部分供应链中断,进一步收紧全球供应。

此外,全球新矿山勘探与开发进度缓慢,优质资源储量减少,叠加开采难度加大、环保成本上升等因素,未来3-5年内铂钯矿山产能难以实现大幅增长,供应端增长潜力受限。

同时,铂族金属的开采成本近年来呈加速上涨态势,成为制约供应增长的重要因素。2022年至2024年,铂金开采成本从614美元/盎司飙升至884美元/盎司,两年内涨幅达44%,这一趋势在2025年仍在延续。

成本上涨的核心原因包括:南非矿山深度开采导致开采难度增加,人力与设备投入成本上升;电力、水资源等能源价格波动推高生产能耗成本;环保政策趋严迫使企业加大环保投入,进一步抬升综合成本。

在需求端方面,汽车行业是铂需求的核心领域,其在汽车尾气催化转化器中扮演关键角色,用于降低有害气体排放。

从需求结构来看,铂金的40%以上用于汽车领域,除传统燃油车催化应用外,还在混合动力汽车中有所布局。并且随着排放标准升级,其在部分高端车型中的应用比例有所提升。

欧洲2035年禁售燃油车政策的摇摆,成为影响汽车领域需求预期的关键变量。2025年,德国、意大利等国提出修改禁售计划,使得传统汽车行业的转型进程出现不确定性,市场对铂金等传统汽车相关贵金属的需求预期得到修复,直接推动12月钯金价格补涨。尽管长期来看,新能源汽车替代趋势不变,但短期政策扰动与排放标准升级带来的刚性需求,仍将支撑铂传统需求板块的稳定性。

如果说传统汽车需求是铂价格的“压舱石”,那么新兴领域的突破则为其打开了长期增长的“天花板”,其中氢能产业的发展堪称最核心的增长点。

铂是氢燃料电池的关键催化剂材料,在质子交换膜(PEM)电解槽与氢燃料汽车中不可或缺。尽管目前氢能产业仍处于商业化初期,但发展速度迅猛。截至2024年底,全球燃料电池汽车保有量超过9万辆,中国累计推广2.8万辆,占全球30%。

中国氢能联盟预测,到2030年中国燃料电池汽车保有量将达到100万辆。从用量来看,目前示范应用阶段每辆氢燃料汽车需消耗几十克铂金,大规模商业化后预计每车用量降至10-20克,仅100万辆汽车就将带来10吨铂金需求,占全球当前总需求量的5%。

这一增量虽看似占比不高,但足以改变全球铂金供需格局,成为推动价格长期上涨的核心动力。此外,电解水制氢领域对铂催化剂的需求也在快速增长,随着全球“碳中和”目标推进,氢能在能源结构中的占比提升,将持续打开铂金需求空间。

02

政策推动利好

2025年中国推出的两项政策对铂市场产生深远影响。

一是11月起实施的进口增值税退税新政,统一了所有企业的进口税收标准,消除了此前的行业竞争壁垒,尽管短期内导致上海环交所铂交易量大幅下降86%,但长期来看,政策将推动市场规范化发展,吸引更多企业参与进口与流通,改善市场供需匹配效率。

二是广期所于11月27日推出铂金期货与期权品种,这是国内首个铂金属期货期权产品,不仅为企业提供了套期保值工具,更吸引了大量投机资金与产业资金流入,增强了市场流动性,成为推动2025年铂金价格上涨的重要资金面支撑。

除此之外,估值修复是铂族金属市场的长期主线。历史上铂价通常高于金价,但2025年金价已达到铂价的两倍以上,这种比价倒挂状态与铂金的产业基本面严重背离。随着氢能等新兴需求的爆发与供应短缺加剧,铂金的估值有望逐步向历史均值回归;而钯金尽管面临长期替代压力,但当前估值同样处于相对低位,若政策扰动带来需求修复,也存在短期估值修复空间。

03

价格展望和投资机会

综合供需格局、成本支撑、政策动态与资金面因素,铂钯价格长期上行趋势明确,2026年仍将保持强势格局。

铂金在2025年价格翻倍至接近2000美元/盎司,2026年预计将延续上涨态势,若氢能产业商业化进度超预期或南非供应进一步收紧,价格有望突破2200-2500美元/盎司区间。长期来看,随着氢能需求持续增长与供应端约束加剧,未来3-5年内铂金价格有望逐步修复与黄金的比价关系,重回金价之上。

铂市场的供需格局分化与新兴需求爆发,可从以下三大主线布局:

上游矿山企业:受益于价格上涨与供需紧平衡,全球头部铂矿山企业将直接享受业绩弹性。重点关注南非、俄罗斯的低成本矿山企业,以及在中国具有资源布局或回收业务优势的企业,如拥有优质铂矿山资源的英帕拉博业、诺里尔斯克镍业,国内从事铂族金属回收的龙头企业。

氢能产业链相关标的:氢能是铂金需求增长的核心引擎,可关注氢燃料电池整车制造、PEM电解槽生产、燃料电池催化剂研发等领域的企业,这些企业的发展将直接带动铂金需求增长,间接利好铂族金属产业链。

下游高端制造企业:在医药、航空航天、电子等领域具有铂钯应用优势的高端制造企业,将受益于新兴需求增长,可关注含铂药物研发企业、航空航天零部件制造商、高端电子元器件企业等。

04

结语

2025年铂价格的翻倍行情,是产业基本面与政策、资金等多重因素共振的结果,而这仅仅是其长期上涨周期的开端。铂金凭借氢能产业的爆发式增长,正从传统工业金属向“新能源金属”转型,供需紧平衡格局将持续加剧。对于投资者而言,需跳出短期价格波动,聚焦产业转型与供需变革的核心逻辑,把握上游矿山、氢能产业链、高端制造等结构性机会。

如果,你对产业投资感到困惑

如果,你对如何找到产业龙头和潜力公司感到迷茫

如果,你对板块波动感到无所适从

那么,请扫码添加企业微信,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握确定性机会,分享产业革命的红利吧!

注:本文版权属北京格隆汇投资顾问有限公司及投研团队(曾润:A0160623020001)整理,文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论