泡财经APP

泡财经APP

关于我们

关于我们

中国产经观察消息:4月18日,广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)深主板IPO成功过会,这一消息引发市场广泛关注。作为一家身处新能源与智能化汽车电子领域的企业,瑞立科密本应借行业东风实现快速发展,然而剖析其财报及业务模式,却发现其背后隐藏着业绩波动大、关联交易复杂、募投项目合理性存疑等诸多问题,为其后续IPO之旅增添了诸多不确定性。

业绩稳定性存疑,新能源商用车领域收入占比较低

瑞立科密是国内为数不多具备汽车主动安全系统正向开发能力的企业。其能够自主研发汽车制动防抱死系统(ABS)、电子稳定控制系统(ESC)、电子制动控制系统(EBS)、电子驻车制动系统(EPB)、电控空气悬架系统(ECAS)等关键系统。目前,瑞立科密的核心产品广泛应用于商用车、乘用车和摩托车的制动安全领域,为各类车辆的行驶安全保驾护航。

从财务数据来看,瑞立科密近年来的营收与利润起伏不定。2022年至2024年,公司分别实现营业收入13.26亿元、17.60亿元和19.77亿元,同比增长率分别为-4.18%、32.81%和12.32%;归母净利润分别为9696.47万元、2.36亿元和2.69亿元,同比增长率分别为-50.91%、143.32%和14.07%。2022年营收、净利双降,2023年业绩大幅增长,2024年业绩虽延续增长,但增速明显放缓。这种大幅度的业绩波动,使得投资者难以对其未来的盈利稳定性形成合理预期。

从收入结构来看,瑞立科密对商用车市场依赖度较高。公司主营产品涵盖机动车主动安全系统、铝合金精密压铸件以及技术服务,其中机动车主动安全系统是营收的主要来源,气压电控制动系统在该业务中占据主导地位,最近几年其收入占主营业务收入的比例高达43.27%、48.81%和45.89%。然而,瑞立科密的主动安全系统产品主要面向下游商用车市场,乘用车市场占比相对较低。

从国内汽车行业趋势来看,商用车市场近年来的销量走势对瑞立科密的业绩产生了直接影响。数据显示,2020年至2024年,我国商用车销量分别为513.30万辆、479.30万辆、330.05万辆、403.10万辆和387.30万辆,2024年商用车销量同比下降3.92%,且较2020年减少了126万辆。在商用车销量下行的背景下,瑞立科密的增长空间受到明显限制。

与此同时,新能源汽车行业的蓬勃发展正推动商用车市场向新能源化转型。2024年国内新能源商用车国内销量53.2万辆,同比增长28.9%,占商用车国内销量比例为17.9%;2025年一季度新能源商用车销量14.9万辆,同比增长48.6%,占商用车国内销量比例为18.4%。然而,瑞立科密在新能源商用车领域的收入占比明显偏低。公司二轮问询回复函显示,2021年至2024年上半年,瑞立科密产品应用在新能源汽车的收入占机动车主动安全系统业务收入比重分别为8.35%、19.98%、17.57%和14.32%。面对新能源商用车市场的快速发展,瑞立科密若不能快速响应市场趋势变化,其业务增长空间将进一步受限。尽管公司声称已对吉利控股、三一集团、北汽集团等企业的新能源车型进行批量配套,但能否带动公司在新能源车型上收入的快速增长仍存在较大不确定性。

关联交易复杂,独立性遭质疑

瑞立集团作为瑞立科密的控股股东,直接持有64.16%的股权,其业务涵盖股权投资、包装物的生产和销售、汽车零部件的贸易业务等。同时,瑞立集团还曾占据公司大客户和供应商的双重身份,这种复杂的角色关系使得瑞立科密的业务独立性备受质疑。

在销售端,2022年和2023年,瑞立集团及其下属企业分别为瑞立科密第一大客户和第三大客户,销售金额分别为2.74亿元和7791.49万元,占主营业务收入的比例分别为21.10%和4.51%。与此同时,瑞立科密还向瑞立集团进行大额采购,2022年和2023年,采购金额分别为9771.29万元和5858.98万元,占原材料采购的比例分别为12.88%和5.98%。虽然2024年瑞立集团消失在前五大客户和前五大供应商之列,但此前大规模的关联交易仍引发了市场对其业务独立性的担忧。

值得注意的是,为减少关联交易,瑞立科密进行了一系列资产收购动作,但其中部分收购存在溢价过高的问题。2021年,瑞立科密分别以5.28亿元、960万元、3948万元和3.61亿元,收购温州汽科100%股权、温州立晨30%股权、武汉科德斯84%股权和扬州胜赛思100%股权。

在收购之时,温州汽科和扬州胜赛思的净资产仅为2.09亿元和1.87亿元,与收购价相比溢价153%和93%。更令人担忧的是,瑞立科密溢价收购温州汽科后,温州汽科的业绩急转直下,2024年营业收入为 -41.93万元,净利润直接亏损213.57万元。这种溢价收购行为不仅增加了公司的财务风险,也引发了市场对其是否存在利益输送的质疑。

在首轮问询中,深交所要求瑞立科密说明通过关联方销售的商业合理性、分析报告期内关联交易的公允性,是否存在通过关联交易输送利益的情形等。在上会现场,上市委进一步要求公司说明关联交易产生的背景、原因及合理性,以及关联交易定价是否公允,瑞立集团前期是否存在向公司利益倾斜的情形等。

面对监管部门的连环追问,瑞立科密虽声称已采取措施减少关联交易,但市场对其业务独立性的疑虑仍未完全消除。

募投项目合理性存疑,存在未满产也未满销情形

瑞立科密的募资金额在申报过程中出现“缩水”现象。2023年12月的招股书中,公司拟募资16.02亿元,而在最新的上会稿中,募资金额降至15.22亿元,缩水8000万元,其中补充流动资金由原先的3.3亿元减少至2.5亿元。募资金额的变动引发了市场对公司资金需求测算准确性的关注。

据了解,瑞立科密募投的三个项目分别是大湾区汽车智能电控系统研发智造总部、研发中心建设项目、信息化建设项目。其中,“大湾区汽车智能电控系统研发智造总部”项目的募投合理性受到质疑。招股书显示,该项目旨在进一步扩大公司气压电控制动系统、液压电控制动系统、ECAS系统、其他辅助主动汽车安全零部件等机动车主动安全系统产品的供给能力。然而,报告期内,瑞立科密气压电控制动系统的产能利用率分别为51.74%、72.77%和75.12%,产销率分别为95.36%、88.05%和91.69%,既未满产也未满销。在这种情况下,瑞立科密大幅扩产的必要性受到市场质疑,其募投项目的合理性有待进一步论证。

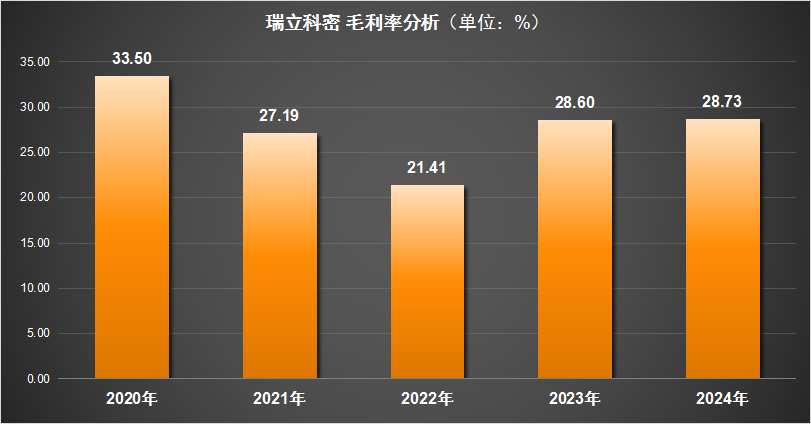

再从财务指标来看,瑞立科密2024年毛利率虽然提升了0.13个百分点,增长至28.73%,但较2020年33.50%高点,仍存在一定差距。

另一方面,瑞立科密2022至2024年的应收账款账面价值分别为6.22亿元、5.76亿元和6亿元,占资产总额的比例分别为27.49%、21.95%和21.11%。较高的应收账款占比不仅增加了瑞立科密的资金压力,也带来了一定的坏账风险,可能对公司的财务状况和经营业绩产生不利影响。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论