迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期,一家来自上海的军用电源企业向创业板发起了冲击。

格隆汇获悉,4月14日,深交所官网显示,上海军陶科技股份有限公司(简称“军陶科技”)创业板IPO获受理,由长江证券担任保荐人。

不过,这并非军陶科技首次寻求上市。2022年6月30日,公司首次创业板IPO获受理,并于当年7月22日进入问询阶段。不过 ,2023年4月,公司主动撤回了IPO申请。

01

军陶科技成立于2011年12月,2020年12月完成股改,总部位于上海市松江区。

本次发行前,实际控制人厉干年通过直接及间接的方式合计控制公司33.21%的股权。

在2025年6月的增资中,军陶科技的整体估值为25亿元。

值得注意的是,2023年至今,军陶科技的老股东进行了六次股权转让;其中最近的一次发生在2026年1月,估值约20.66亿元,较增资时的估值有所折价。

由于公司的历史沿革较为复杂,还曾变更过实际控制人;因此,在上一轮IPO中,这些问题也被监管层重点问询过。

目前,厉干年在公司任董事长、总经理,他出生于1980年12月,毕业于南京理工大学,本科学历。此前他曾在江苏中天科技股份有限公司、科通通信技术(深圳)有限公司、上海凌创等公司工作。

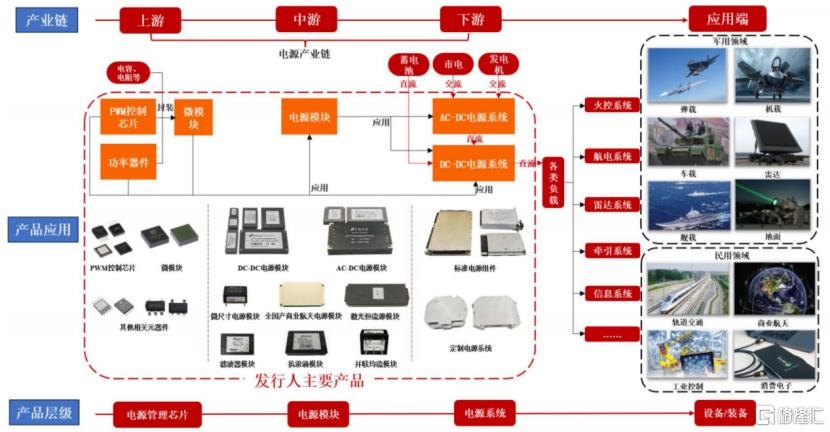

军陶科技主营业务为高功率密度、高效率、高可靠性电源产品的研发、生产和销售,主要产品包括电源模块、电源系统、电源管理芯片和其他电源产品。

电源模块主要包括DC-DC电源模块、AC-DC电源模块、专用定制化模块、辅助电路模块等,可直接贴装于设备的印制电路板为设备供电,亦可在搭建电源系统后为设备供电;

电源系统主要包括标准电源组件、定制电源系统,可直接用于为各类设备供电;

电源管理芯片主要包括PWM控制芯片、微模块和其他相关元器件,是电源产品中的核心元器件和辅助功能元器件,主要功能是实现电压变换的控制、功率供应以及电源隔离反馈保护等辅助功能;

军陶科技的电源管理芯片业务采用Fabless的经营模式。

公司其他电源产品主要为电源测试设备,用于电源产品生产过程中的筛选试验,保障产品性能的一致性和稳定性。

公司主要产品体系及配套关系,来源:招股书

公司依托在电源领域多年的技术积累,构建了“电源管理芯片-电源模块-电源系统”全栈解决方案,核心产品广泛应用于弹载、机载、舰载、车载、雷达、地面设备等国防军工领域,并逐步向高可靠民用领域拓展。

具体应用场景涵盖:导弹导引系统、机载航电系统、武器计算机系统、电子对抗系统、相控阵雷达系统、通信系统、导航系统、激光武器系统等领域,并积极布局工业控制、轨道交通及商业航天等高可靠民用电源领域。

公司长期服务于各大央国企军工集团及科研院所,业务合作覆盖其下属近300家单位,累计服务客户总数突破1500家。

客户情况,来源:招股书

02

面临应收账款的压力,主营业务毛利率存在下降的风险

受益于公司跟进的下游客户的批量供货需求增加,军陶科技电源产品订单大幅增加,近几年公司的收入有所增长。

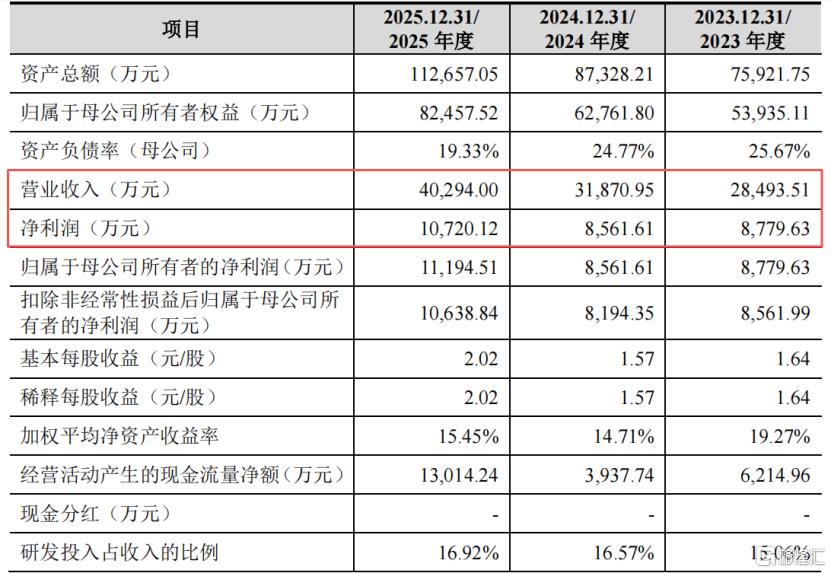

2023年、2024年及2025年(报告期),公司营业收入分别为2.85亿元、3.19亿元和4.03亿元,归属于母公司股东的净利润分别为8779.63万元、8561.61万元和1.12亿元。

关键财务数据,来源:招股书

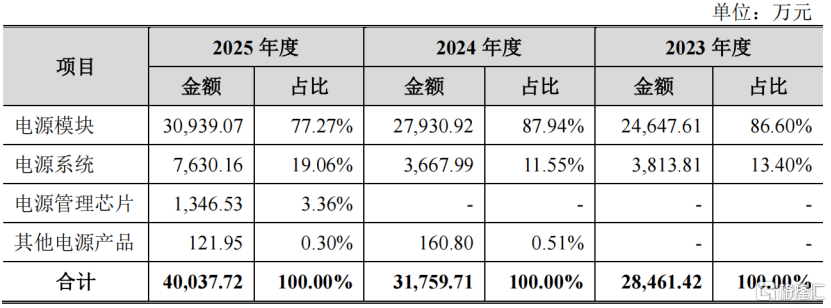

从产品收入构成来看,2025年,电源模块产品占收入的比重为77.27%,较2024年有所下降;电源系统的收入占比则较2024年有所提升。

主营业务收入构成情况,来源:招股书

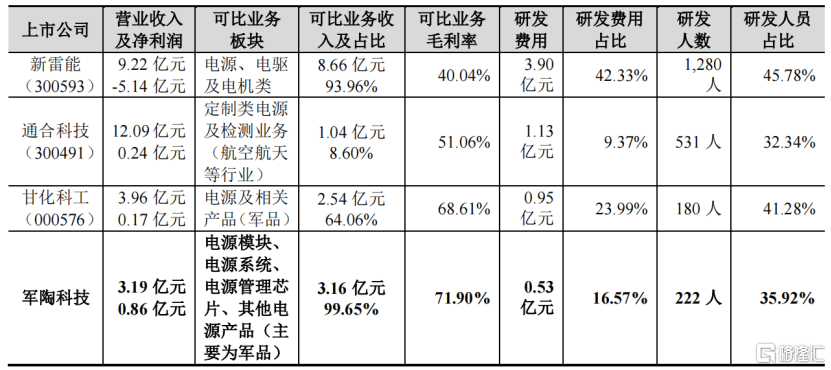

报告期内,军陶科技的主营业务毛利率分别为73.24%、71.88%和72.96%,与同行相比,公司毛利率处于较高水平。

主要原因在于,军陶科技的主要产品是高功率密度、高效率、高可靠性电源产品,主要用于替代Vicor、SynQor、Interpoint等国外品牌,并且这类产品具有较高的技术水平和较长的研发周期,前期投入较大,因此公司产品实现批量供货后往往具有较高的毛利率水平。

不过,从招股书中的表述来看,这一毛利率水平也暗藏着隐忧。随着武器装备向高质量、低成本化的方向发展,我国军方采购军品定价机制近年来持续改革。公司下游的整机、总体单位存在成本管控等需求,相关成本压力存在向上游传导的趋势。

在客户成本管控的压力下,近两年军陶科技的部分产品已经出现了价格下调趋势,相应地,主营业务毛利率也存在下降的风险。

未来,如果由于市场竞争、行业政策调整等因素导致产品价格下滑,或原材料、人工成本上涨导致产品成本上升,则可能导致公司毛利率下滑,进而对公司盈利能力造成不利影响。

与同行业可比公司的经营情况对比,来源:招股书

截至2025年年底,军陶科技共有研发人员222人,占员工总数的比例为35.92%。报告期内,军陶科技的研发投入分别为4291.02万元、5281.89万元和6817.29万元,占各期营业收入的比例分别为15.06%、16.57%和16.92%。

报告期各期,按同一实际控制人控制的客户合并计算,公司前五大客户销售额占营业收入的比例分别为65.42%、66.00%和62.60%,客户集中度相对较高。

值得注意的是,军陶科技也面临一定应收账款的压力。报告期内,公司的应收账款、应收票据及应收款项融资账面价值分别为2.28亿元、2.98亿元和3.33亿元,合计占期末资产总额的比例分别为30.04%、34.20%和29.51%。

03

军陶科技2021年在军用电源行业的市占率为1.19%

电源是指将其他形式的能量转换为电能并向电子负载提供功率的装置,广义上的电源也包括“电源转换器”,即将一种规格的电能(电压、电流)转换为另一种规格电能的装置,是电力电子设备实现正常运行及电压调节的基础。

根据中国电源学会的分类,电源按照功能可分为开关电源、UPS电源、线性电源、逆变器、变频器、其他电源等;

按照转换形式可以分为交流转直流(AC-DC)、直流转直流(DC-DC)、直流转交流(DC-AC)、交流转交流(AC-AC)等。

公司的电源产品属于电源中的开关电源,转换形式主要为DC-DC、AC-DC。

近年来,中国电源市场规模持续增长,各领域发展态势良好,2024年整个电源市场规模在6500亿-7000亿元之间。

电源模块在国防航天、通讯、工业控制等领域得到了广泛应用,市场规模持续增长。

2024年,国内电源模块市场规模在227亿元-245亿元之间。其中,2024年国内军用电源模块市场规模在90.8亿-98亿之间。

我国民用电源行业中的参与企业数量众多,市场竞争较为激烈、行业集中度较低。但是军工领域对资质要求较为严格,因此,民用电源公司通常难以满足军品领域的电源特殊需求。

目前,国内军用电源系统领域的主要参与者是中电科集团、中国电子集团等大型央企军工集团下属企业及科研院所和部分具有军工业务资质的民营企业。

在电源模块和电源管理芯片领域,由于早期国内电源模块化技术和芯片技术相对落后,国内相关市场份额曾主要被Vicor、SynQor、Interpoint、TI、ADI等国外品牌占据。

2018年以来,我国军用电源模块行业已逐步实现对国外主流品牌的进口替代。目前国内军用电源行业的主要市场参与者中,上市公司仅涉及新雷能、航天长峰、振华科技、甘化科技、通合科技、动力源等。

根据上一轮IPO的问询信息,军陶科技2021年在军用电源行业的市场占有率为1.19%。

总体而言,受益于下游客户的批量供货以及国产替代的进程,近几年军陶科技的收入有所增长;不过军工产品受项目列装转入大批量供应带来的收入增长具有周期性,公司业绩的持续性有待观察。

未来,公司能否通过研发持续拓展产品线,维持业绩的稳健增长,格隆汇将保持关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论