迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源:图虫

今年,白酒依然没走出寒冬。

53度飞天茅台散瓶批发价跌破1600元,报1640元的历史新低,较年初跌超31%。

部分平台出口版茅台甚至低至1484元,要知道经销商拿货成本都在1600-1700元。

曾经的液体黄金,如今成了纯纯的抵押废品。

系列酒也跟着躺枪。

茅台1935较峰值暴跌 60%,曾经炒到1500元的 “酱香平替”,现在600元就能拿下;王子酒、迎宾酒终端价普遍下探20%……

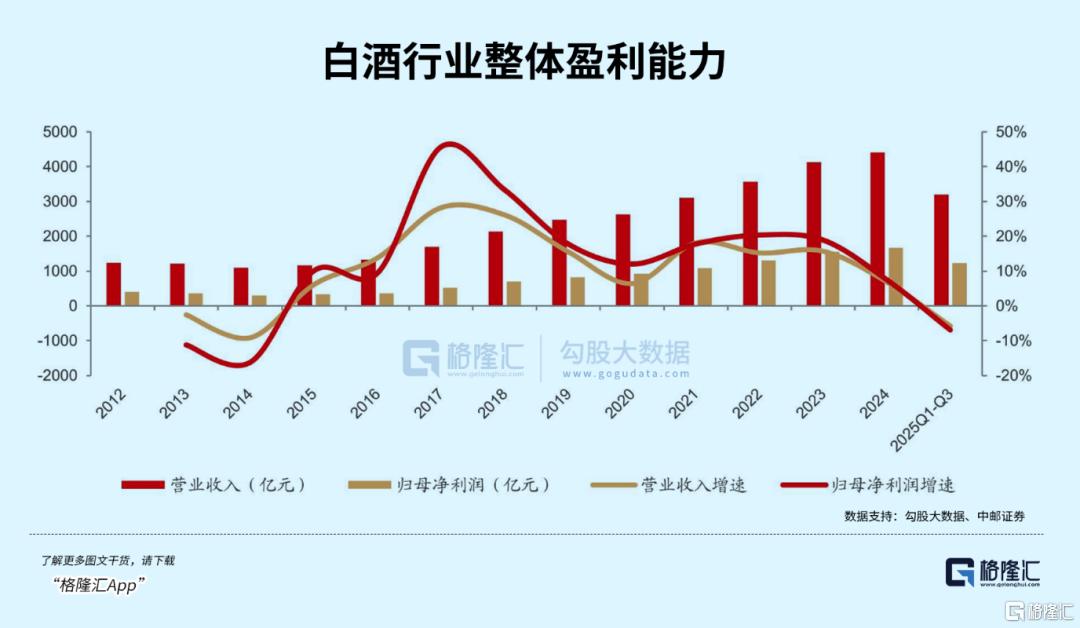

价格下跌直接传导至业绩,上半年贵州茅台营收和净利润增速双双降至十年同期最低,曾经 “躺着赚钱”的盈利模式彻底被打破。

危机早已蔓延至整个白酒行业。

20 家白酒上市公司中,除了贵州茅台和山西汾酒,其余18家第三季度业绩降幅进一步扩大,超半数酒企利润同比减少,部分区域酒企净利润暴跌 90%,接近亏损。

全行业渠道库存周转天数普遍超过180天,部分区域酒企库存周转甚至长达300天,库存压力从高端酒传导至中端酒,形成全链条去库存压力。

从高端到区域酒企,无一例外被卷入“去库存、降价格、稳渠道”的阵痛中。

对此,老生常谈的说法是,高端白酒的金融属性消退,回归到商品属性。

这句话,不论是针对什么商品,只要它在跌价,都不会错,比如房子、比如片仔癀、比如CS饰品、比如……

但此时此刻这种无底线的深跌,已经不单单是金融属性消退的问题,而是白酒的商品属性也在下滑。

简单来说,不仅是炒的人变少了,连愿意喝它的人也越来越少。

甚至,这种现象不仅限于高端白酒,还辐射到整个白酒领域,乃至所有品类的酒。

变化,其实比想象中要大得多。

全体中国人,正在集体戒酒。

01、全线败退

中国人爱喝酒,无论是酒精产量和消费量都曾经长期居于全球第一。

平均每年生产超过5000万吨啤酒、1300万吨白酒,平均每人每年大概是6箱啤的、20斤白的。

剔除不喝酒的人群,再加上黄酒、果酒、各种洋酒……这个数据是相当惊人的。

不论是聚餐、吃席乃至普普通通的宵夜,成年人们至少都得开瓶啤酒,不然就跟没吃一样。

但这几年,真的变了。

我们说过很多次,疫情前后,无论是投资、婚育、消费还是娱乐,中国人的心态都产生了非常明显的变化。

这其中,自然也包括喝酒这回事。

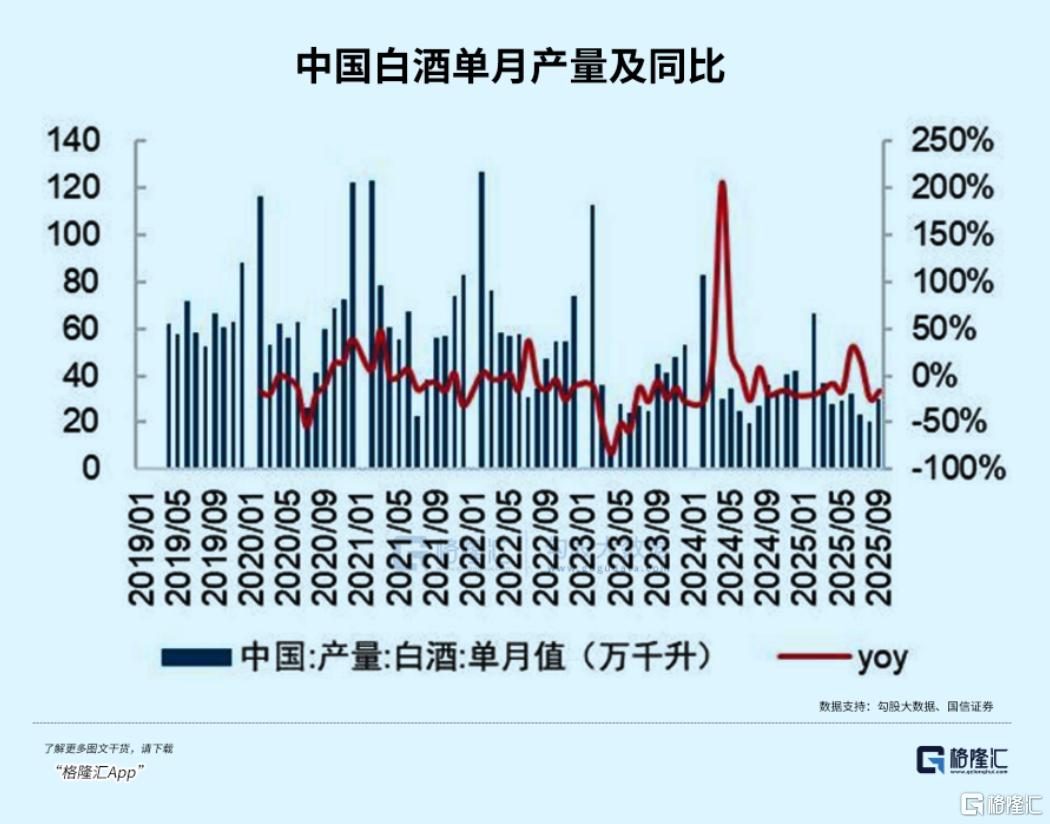

2024年,中国白酒产量414.5万吨,不足2016年(1358.4万吨)的三分之一。

根据19家上市酒企的财报,仅它们库中就还存有350万吨半成品酒和50万吨成品酒。

在加上更多压在供应商仓库中、以及中小企业的低端存酒……未来,即便所有酒厂一滴酒也不酿,也足够全社会消费数年。

如果白酒的行情,还能用商务宴减少解释。

那么啤酒呢?

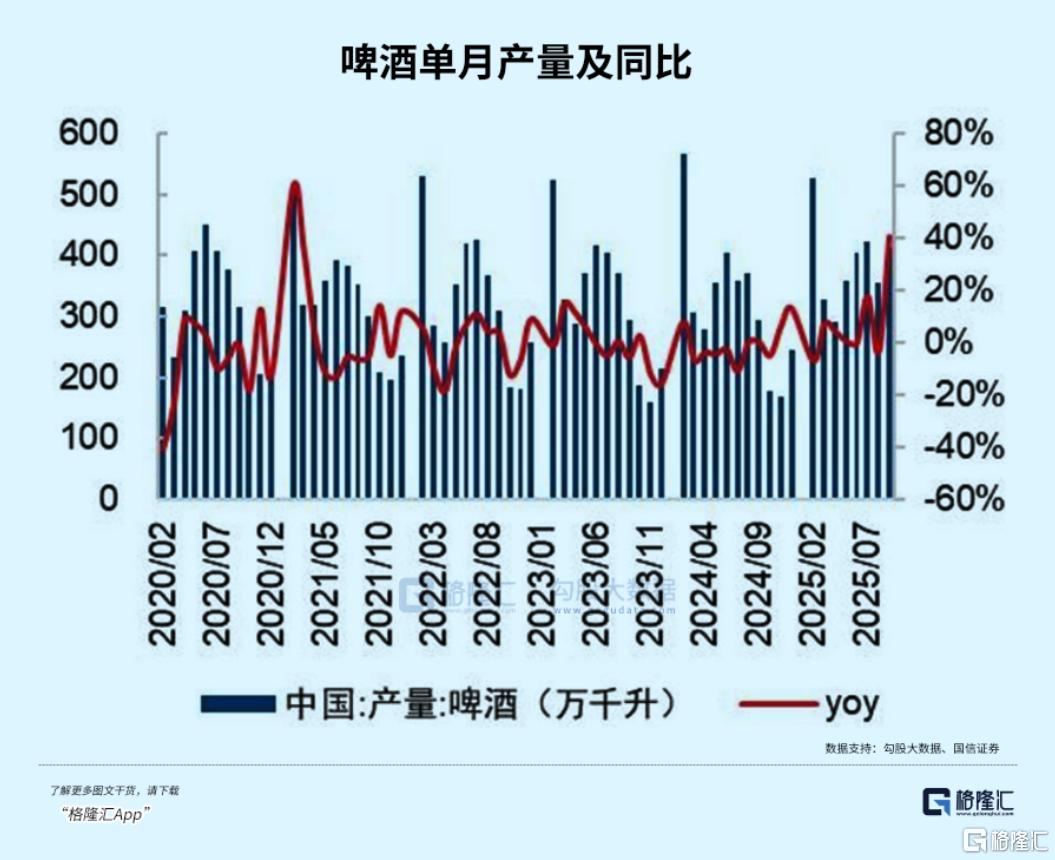

2024年,全国啤酒产量超过3400万吨,同比下降5%,较2013年的5062万吨峰值下滑超过10%。

2025年1-2月,全国规模以上啤酒企业销量同比暴跌4.9%,相当于每天减少1370万瓶啤酒流通量。

1-9月,全国规模以上啤酒企业累计产量3095.2万吨,同比仅微增3.7%,但增速同比下滑4.2%。

其中9月单月产量303.7万吨,同比增速进一步收窄至3.1%。

头部企业中,百威亚太表现最差,2025年上半年中国市场销量同比下降8.2%,整体销量436.3万吨,同比下滑6.1%。

区域酒企*ST兰黄半年销量仅1.96万吨,同比骤降37.66%,亏损幅度扩大45%,活脱脱把啤酒酿成了“亏损酒”。

就连稳健的青岛啤酒,前三季度销量增速也跌破1%,增长动能快耗光了。

白酒和啤酒虽然产量下滑、销量惨淡,但至少还在。

红酒则是跌到影都没了。

2024年,国产红酒产量降至2.6亿升,同比暴跌17%,较2015年巅峰时期的11.5亿升缩水超77%;同时,国内红酒消费量同比下降19.3%,仅为5.5亿升。

2025年1-9月,全国规模以上红酒企业累计产量仅6.5万千升,同比骤降22.6%。

进口数据同样印证需求疲软,2025年上半年,红酒进口总量1.14亿升,同比下降12.67%。

经常出去吃席很容易就能察觉到,婚宴、聚会上很少有像以前那样红的白的,有的甚至压根就没有酒,敬酒改成了敬椰汁、橙汁。

……

如此种种,究其原因,一方面是消费降级的表现。

线下餐饮行业复苏不及预期,而大多数品类的酒,都非常依赖夜市、聚会等即饮渠道。

另一方面,大概是人们对于酒这个东西的态度,发生了深刻改变。

02、好酒不贪杯

红酒没什么好说的,因为酸涩的口感,大多数中国人根本就喝不惯。

再加上商家卖力宣传的仪式感和高端属性,导致其很少出现在餐桌上。

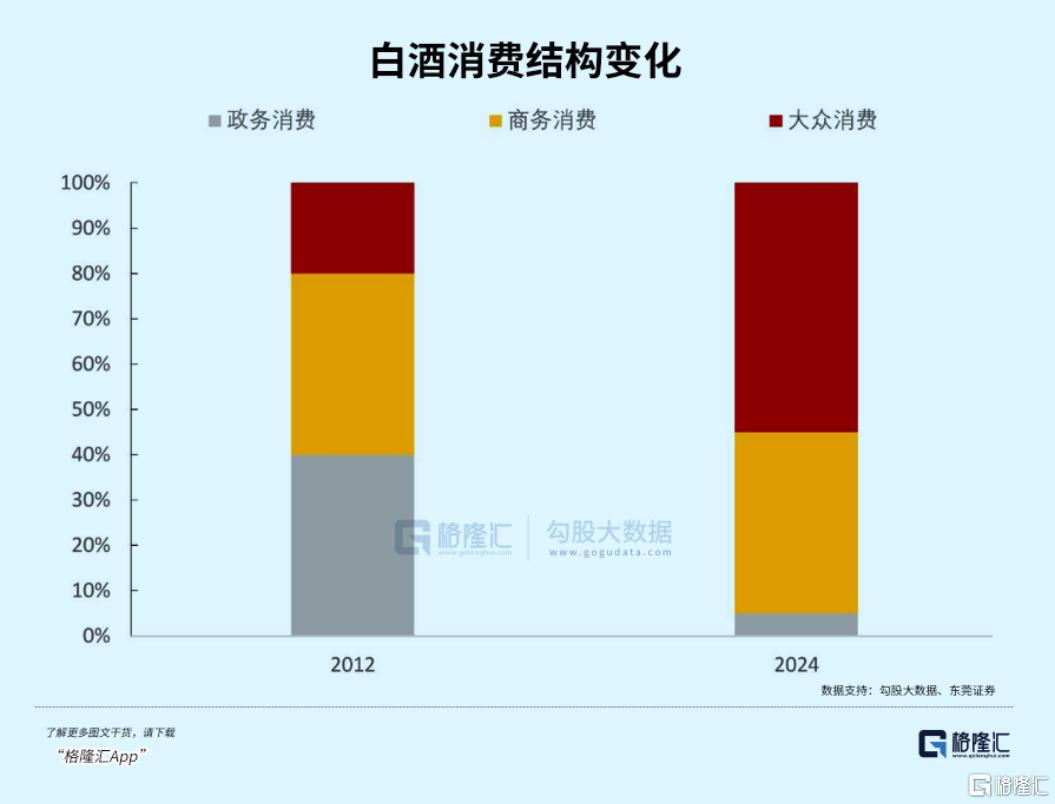

作为典型的非必要消费品,在消费下沉的大环境中,商务宴请、礼品馈赠等核心场景占比,很自然地从2019年的45%降至2025年的不足15%。

啤酒则恰恰相反。

因为长期以来,我国没有明确规定啤酒花、麦芽含量多少才可以叫啤酒。

所以过去几十年,中国啤酒企业选择靠稀释盈利的生产模式,靠低度淡爽换取销量的市场模式,已经将啤酒“改造”得面目全非。

酒厂老板们成功改良了配方,用大米淀粉代替麦芽,甚至连啤酒花都舍不得放,里面竟还有糖浆。

所以现在的啤酒淡如水,就像是加了气儿又不酸不甜的汽水。

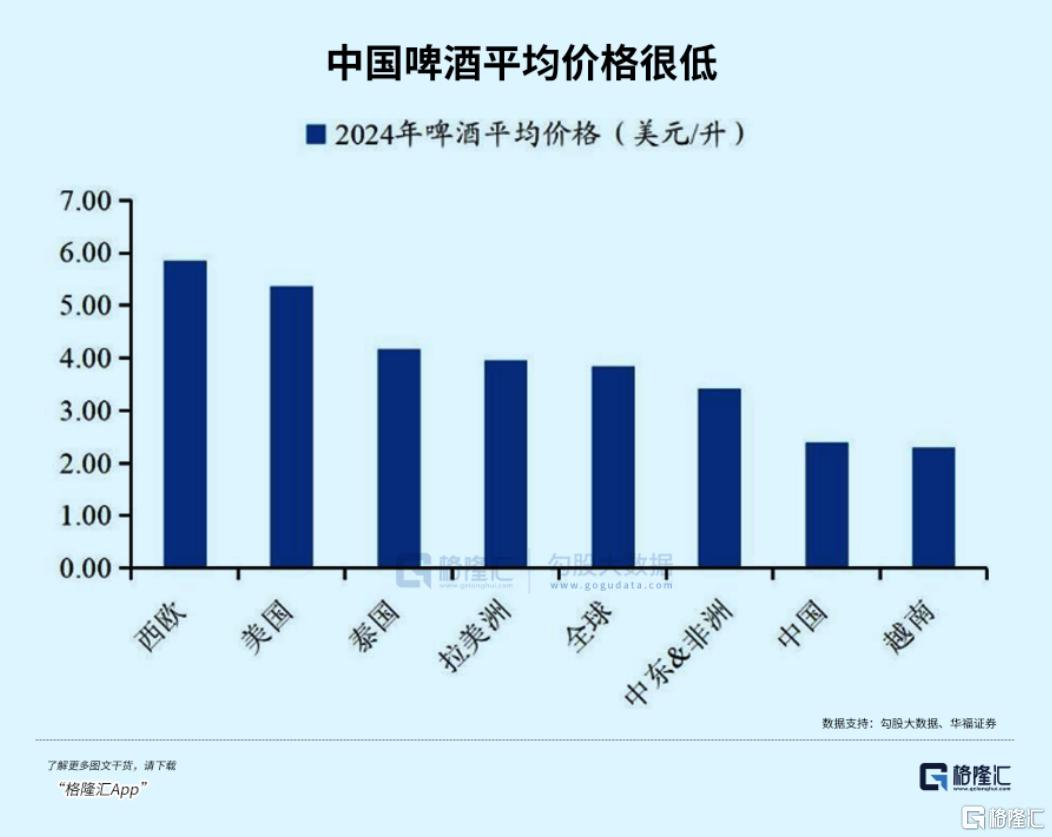

我们耳熟能详的哈青燕雪,售价始终在个位数浮动,成为廉价品的代名词。

低利润一直是国内啤酒生产商的最大心结。

一旦成本上升,利润再度压低,根本就玩不转了。

虽然2024年大麦进口均价降了14.6%,玻璃、瓦楞纸价格也在跌,但架不住前期成本窟窿太大。

成本涨了,售价涨不涨?肯定要涨。

2020-2024中国工业啤终端价三年涨20%,远超居民收入增速。

但对80%的消费者而言,水啤凭什么涨价?再加点钱喝好点不就行了?

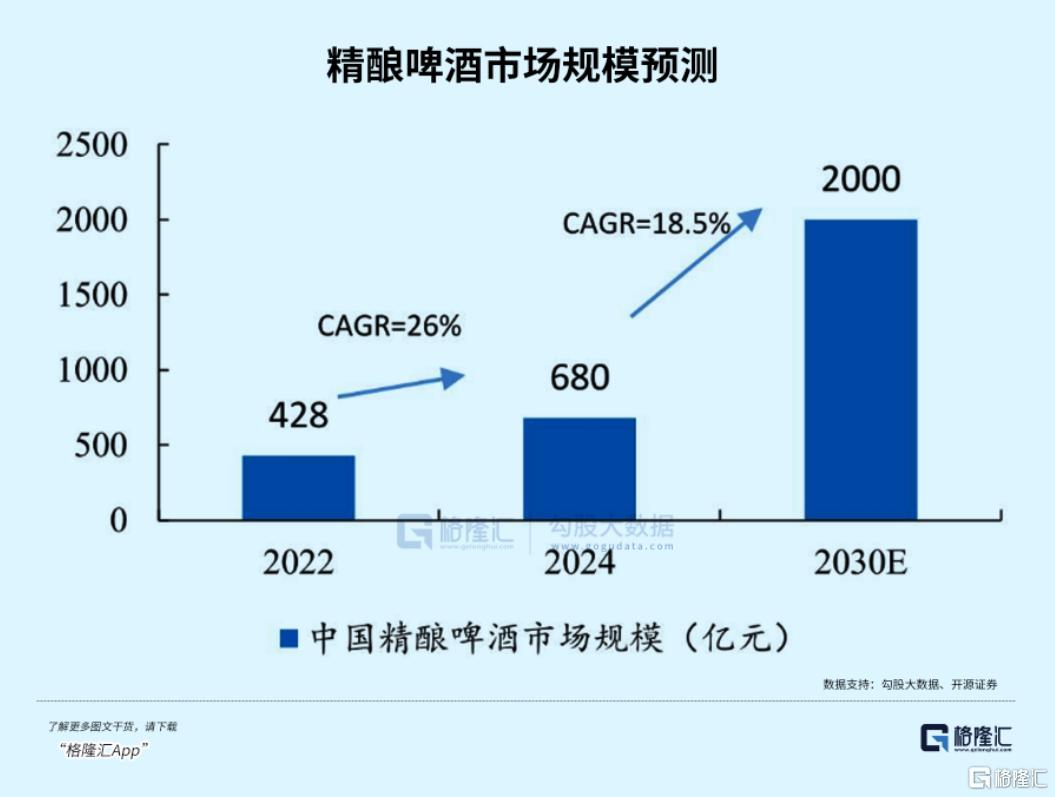

所以在工业水啤翻车的同时,精酿啤酒却表现得不错。

2025年,精酿企业数量突破7400家,半年新增1300多家,相当于每天诞生7家新精酿厂。市场规模更是冲到1300亿元,年增17%。

青岛啤酒推IPA精酿,销量增长5.6%,远超整体增速,毛利率能到75%,比卖工业啤赚多了。

华润喜力销量涨20%,燕京搞出树莓小麦罐、茉莉白啤,连百威都在跟……

主要还是便宜,价格并不比水啤贵多少。

10-20元价位段市占率从28%跃升至45%,甚至有9.9元的入门款,刚好卡在年轻人“悦己消费”(穷鬼消费)的预算里。

更重要的是场景也变了。

餐饮、夜场等传统场景占比下滑,非即饮渠道占比升到45%,居家独饮、户外露营成了主流,即时零售订单涨80%。

外卖平台数据显示“精酿+露营”“精酿+居家小酌”订单年增300%,Z世代的野餐垫上,精酿罐比矿泉水瓶还多。

但是,这种狂欢是否能一直持续下去?

首先是市场方面。

目前69%精酿企业注册资本不足百万,17%产品配料标注不规范,茶啤火了之后跟风者扎堆,同质化非常严重。

等野蛮生长期过去,行业集中度进一步提升,大批小作坊迟早会被淘汰。

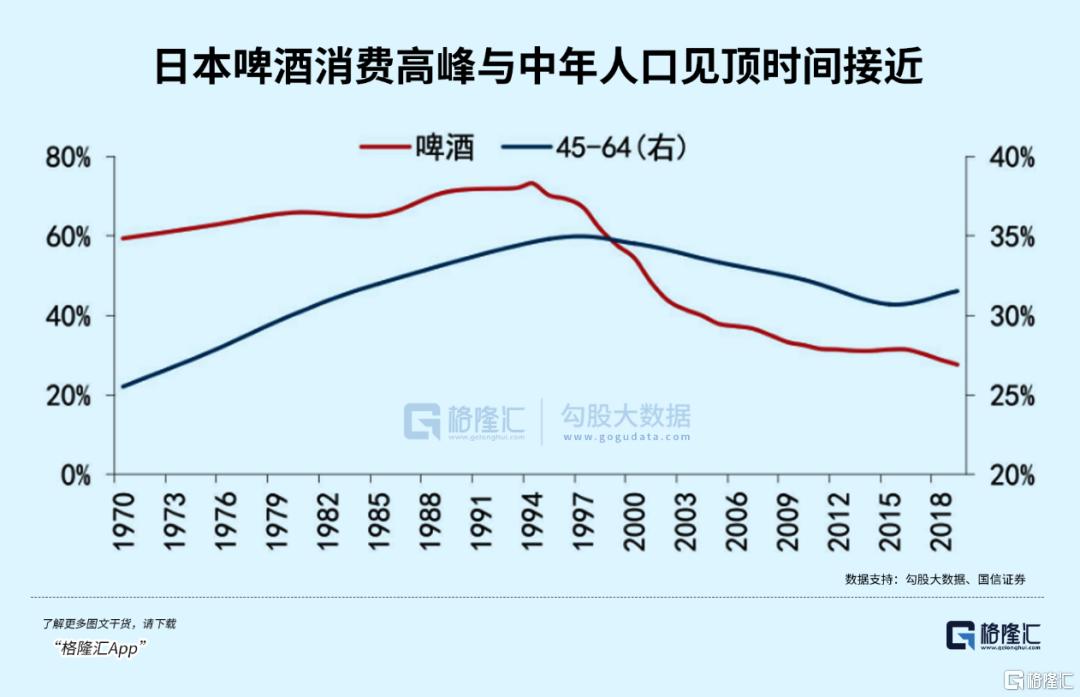

其次,对健康的关注以及人口结构变化。

为什么精酿热潮是年轻人掀起来的?因为中老年人尿酸顶不住。

而年轻人的数量,在可以预见的未来中,是越来越少的。

不论是精酿还是工业水啤,受众越来越少是必然。

人口老龄化影响啤酒消费,已经在全世界范围内得到了验证。

除了我们最熟悉的日本,德国上半年啤酒销量跌破40亿升,是1993年以来首次,人均年饮用量从126升跌到88升,30年跌了三成,啤酒节上的啤酒杯都显得空旷了。

美国市场更夸张,啤酒消费者渗透率从50%跌到33%,三个人里才有一个喝啤酒,曾经的国民饮品快成小众爱好。

最后是最老生常谈的白酒,原因所有人都知道:消费代际断裂。

据五粮液针对1000名20-35岁消费者的专项调研,明确表示“喜欢白酒”的比例仅为19%,远低于啤酒(52%)和洋酒、果酒(29%)

整个Z世代,白酒消费占比仅8.7%,主动购买率不足5%。

夜间小酌、露营野餐、朋友聚会等场景中,白酒出现频率均低于5%。

甚至就连婚宴这种隆重的场合,2025年新人选择“全桌无白酒”的比例已达17%,较2020年提升12%。

除了真爱白酒的老登,白酒有多讨人嫌,可见一斑。

面对危机,头部酒企纷纷开启自救。

茅台搞起文创酒、小酒版,试图讨好年轻人;五粮液布局低度酒赛道,推出“五粮液小酌”系列;汾酒加速省外扩张,长江以南市场贡献度提升;连高端品牌都推出果酒产品线,放下身段抢低度酒市场。

就结果来看,效果并不怎么样。

前两年一度火热的“酱香茅台”,就像一阵风,过了也就过了。

它不会再吹回来,就像这个行业本身的命运。

03、尾声

前几年,茅台董事长曾说,“年轻人不喝茅台酒,那是他们还没长大,20多岁还在玩,小孩子不懂事,不晓得需要好酒喝。”

这句话,充满了老登对小登的傲慢。

十年前我不爱喝白酒,现在也不爱喝,十年后依然不可能爱喝。

说到底,白酒算是什么好东西啊?一级致癌物,对身体有害无益,每喝一口都是对喉舌的折磨。

喝酒本来只是为了开心,非要搞得像比赛,比谁更能喝,真就是上了酒桌也要卷。

作为90后中登,作为社畜,唯一自愿饮用白酒的原因,大概只是想快点醉、睡个好觉,免得第二天上班起不来。

日常生活中,白酒也就这点作用了。

而要满足这一点,一瓶十几块的小百年、二十块的小郎酒就足矣。再节约点,8块钱的老村长也不是不行……

对酒量差点的人而言,来一小瓶二十块的古越龙山黄酒,也能快速醉倒、打呼。

好吧,就连这点作用,白酒也不是唯一的,甚至黄酒还比白酒健康。

……

说到底,是人的需求创造市场,然后商家去迎合市场。

而不是绑架民族文化,让人去适应一个老旧的、迟早被淘汰的市场。

有人觉得这一轮酒价下跌是周期,迟早还能涨回来。

这可真说不好。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论