泡财经APP

泡财经APP

关于我们

关于我们

前两天,深潜atom跟朋友冰冰凉聊天时,发生了一则趣事。

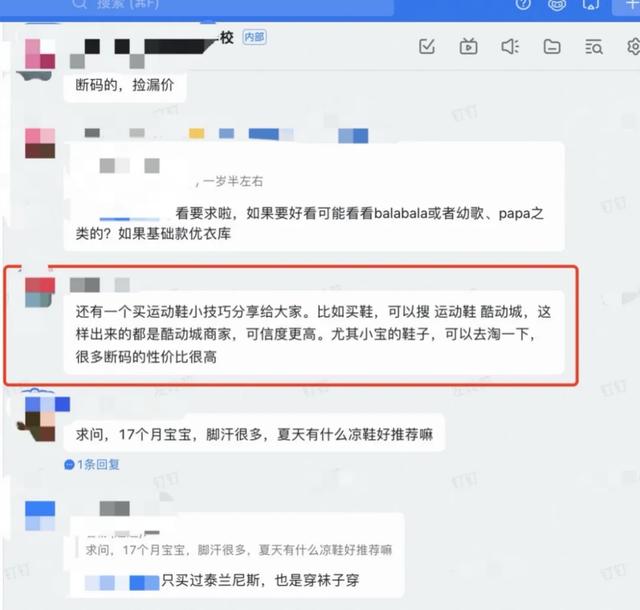

在孩子的家长钉钉群里,突然看到其他家长说起“酷动城”,相互传授在这里怎么给小孩买到高性价比鞋子的经验。而他作为潮鞋老玩家,看到这样的讨论,内心泛起的是另一种况味——曾几何时,那也是自己潮流消费的秘密基地。

比起今天的年轻人对LABUBU的追捧,他们这批老玩家当年对潮鞋追逐的热情,有过之而无不及。那时候身边没有人会去理会“不就是一双鞋”的质疑和不解,重要的是自己赶紧拥有。

在冰冰凉的印象中,酷动城一直是运动潮流的一方小天地。不过在后来的日子里,随着自己的生活节奏越来越快,脚下的AJ也换成了NB,去酷动城淘鞋,就渐行渐远渐无书了。虽然在淘宝购物的频次越来越高,但优先级最高的都是家里人的需求,自己的潮流消费似乎没那么重要了。只是心里还会记得曾经的那个年轻人对潮鞋的喜爱,而酷动城也就成了承载着青春记忆的“互联网遗珠”。

当再次被钉钉群里的聊天唤醒后,打开淘宝搜索“酷动城”,映入眼帘的,是一个全新迭代后的酷动城。曾经熟悉的logo已经换代,变得更加潮流动感,充满活力。点进去后发现,如今的酷动城入驻了大量潮流商家,商品种类从潮鞋、潮服到潮玩、二次元周边,应有尽有。而且,平台还上线了鉴定服务。

不经意之间,酷动城先于这帮中年大叔,完成了“华丽转身”。刹那间,那段曾经痴迷于在酷动城挑选潮鞋的记忆如潮水般涌来,但其实,抛开这些感性的感受,潮流电商的发展,一直如齿轮般紧密咬合、激烈角逐。只是各家的声量不同,受关注的程度不同罢了。

潮流风口下,鉴别能力被过度放大

2025年6月10日,永乐2025春季拍卖会上,初代藏品级薄荷色的LABUBU最终拍卖出108万元、一款棕色LABUBU被拍出82万元。潮玩的收藏价值,惊呆了无数网友。其实,在潮玩之前,潮鞋炒作也曾经风靡一时。

1917年,匡威发布了全球第一双真正的篮球鞋Converse All Star,掀起了SNEAKER文化的序幕。20世纪80年代末,NIKE、adidas等国外品牌才涌入国内市场,国内SNEAKER文化开始萌芽,但碍于消费水平,90年代国内的SNEAKER文化才开始有所起色。

2004年,乔丹访华带火了Air Jordan(AJ)系列球鞋。伴随着NBA在国内的爆火,“一双鞋=一个球星故事=一种生活方式”的消费认知,持续影响年轻人的消费选择,让潮鞋成为连接篮球、时尚、艺术的跨界符号,也增加了球鞋的金融属性。

2019年,虎扑论坛出现首个炒鞋话题,AJ系列因联名款溢价59%成为导火索,此后AJ倒钩、陈冠希联名“白丝绸”等鞋款溢价超10倍。这一年,中国二手球鞋转售市场规模突破10亿美元。

伴随着潮鞋的金融属性凸显,市面上对于鞋子的鉴别需求高速膨胀。2015年,得物以资讯平台“毒App”为开端,提供球鞋文化资讯与鉴别服务,此后开始提供鉴别功能。在2015年到2019年SNEAKER文化的狂欢期,得物凭借鉴别能力,一跃成为顶尖的潮流电商品牌。

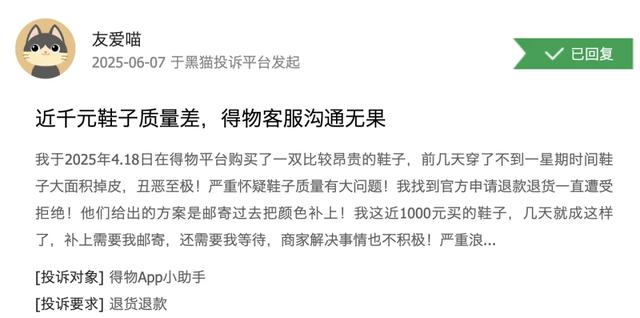

得物主打的鉴定,一开始本来是论坛和社区的产物,但是杂糅进得物的电商体系中,如何保证鉴定的真实有效性,这个就涉及资质的问题。各个平台也都在做不同程度地往这个方向努力的工作。比如,2022年,得物鉴别实验室就获得中国合格评定国家认可委员会(CNAS)认可。但这也未能让其尽受消费者认可,比如在黑猫投诉上,就有大量消费者反馈得物的鞋子质量存在问题。

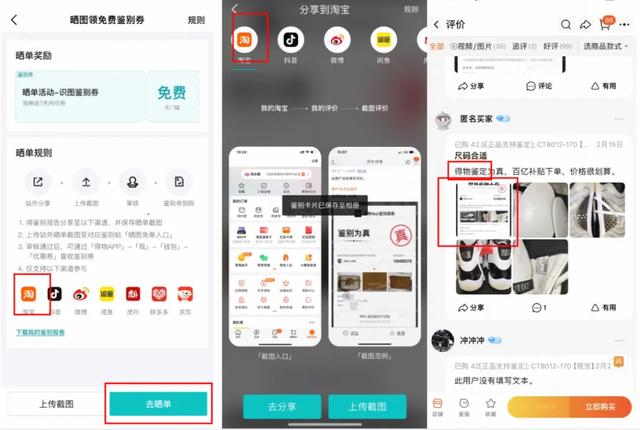

此外,这些年,随着中小品牌的繁荣,针对产品出具检验报告几乎已经是行业内普遍的做法了。比如,2025年5月份酷动城推出了真酷鉴定,很快就获得了消费者的认可。在很多商品的评论中,都出现了真酷鉴定的证书。

在深潜atom看来,基于潮品消费的内在属性,保真是用户最在意的点。平台匹配和建设鉴定能力是非常必要的。但可靠的鉴定最重要的要具备保证是通用的、独立的鉴定能力,也就是说这个鉴定能力要前置,它的产品逻辑应该是尽可能的通用,其次,在业务架构上,它要尽量地保持独立;而不是什么品类火爆就去围绕着这个品类去解锁和开发一套鉴定的体系;这样,鉴定就会沦为一种运营的“术”,和被业务绩效驱使的傀儡,而不是促进平台长远发展的“道”。具体来说,就是平台心里要有数,要能把业务逻辑和市场策略区分开。

相比较中检这样第三方检测机构的权威性,得物为了挣脱原来相对单一的品类,在向货架电商发展的过程中,已经出现了把鉴定娱乐化的倾向。比如得物上线的宠物鉴定,侧重的其实主要是社交传播的效应。

相比之下,虽然酷动城的鉴定起步较晚,但背靠淘宝,很快就建设起了通用型的鉴定能力,而且鉴定和业务相对独立。酷动城的鉴定,把验真、保真的目标前置了,在这个前提下,为了在大促期间商家能给快的交付用户,也会给商家提供提前鉴定入库,形成交易立即匹配鉴定的服务。但对商家和消费者都更负责任。

所以,一味地强调鉴定,在深潜atom看来,并不能形成绝对的优势和壁垒。

潮流消费的明线是潮品更迭,但主线是货架电商

2021年,李宁韦德之道4全明星银白款被炒至近5万元,溢价32.6倍,炒鞋衍生出借贷加杠杆、虚假交易等乱象。此后,监管部门加强对平台的合规审查,得物等平台下架高价鞋款并限制交易规则。

在潮鞋金融属性消退后,其他潮玩市场开始崭露头角。2024年中国“谷子经济”市场规模已达1689亿元,同比增长超40%。2025年,国产IP已逆袭占据6席,如《恋与深空》《第五人格》等游戏IP的崛起,反映出当前的潮流变化很快。

社会学家布尔迪厄认为,消费是个体积累文化资本的方式,本质是社会阶层的隐形博弈;而所谓的文化资本则包括品位、审美、符号认知等。

最近拉爆潮流消费的,非LABUBU莫属。好像一瞬间,全世界都为这个IP玩具疯狂了,除了各种抢购的热潮,就连张朝阳也站出来说很后悔把胡润送自己的LABUBU转赠别人。很多人对LABUBU的那种为什么如此火爆的不解,一如前面提到的对潮鞋的质疑,但这正是潮品消费的魅力所在。

江山代有才人出,潮品消费也一样。新的潮品总是不断涌现,但没有谁可以一直霸榜,可能原来还觉得自己立于潮头的消费者,很快又会被新的潮流甩下。而大部分的潮品在火爆之后,都会回归商品的本质属性。就比如,今天的LABUBU如此火爆,但在可预见的不久,它大概率会成为一个很有故事的玩具,以平价的商品的形式被更多的用户消费。

我们创造潮品,是因为潮品可以成为文化符号,获得传播的便利,吸引更多的注意力。但亦如潮涨潮落并不是大海,而最稳定的那部分水体才是——怎么理解这个看似抽象的命题呢?潮涨潮落的浪花,让大海灵动起来,让人能更好地感知它;但大海却并不是只有浪花。

仔细观察潮流消费的轨迹,就发现,潮流消费就如同一茬又一茬的浪花此起彼伏,而真正的稳固的,或者说平台们在努力打造的则是更加稳固的能满足更大公约数的货架电商。今天我们在进入得物,会发现其品类扩展到了潮玩、美妆、轻奢品等;从潮流玩具、盲盒二手交易逐步拓展业务版图,千岛也已涵盖服装、酒饮、美妆等30多个细分品类,潮流电商都在往货架化发展。

观察这种痕迹最直观的样本就是得物、千岛这些潮流电商平台。因为这两个样本放在一起,很容易形成连贯的互联网考古的“地质层”——千岛此时此刻的调性和氛围,更像是没有发力货架电商前的得物。它们都有(过)浓郁的社区氛围,特定的调性定位。打开这几天的千岛,首页扑面而来的都是各种各样的LABUBU,密密麻麻。

我们把千岛、得物,以及前面提到的酷动城三家放在一起,或许就能拼凑出一条兴趣电商-潮流电商-货架电商的进化路径。在深潜atom看来,在这幅拼图下,酷动城显得后来居上。虽然在很长时间里,它显得默默无闻,但现在却直接背靠淘宝货架电商的基建基础,轻松地追赶上了得物。

货架电商通过数据驱动、供应链优化、信任基建等底层能力,真正定义了潮流消费的运行规则,淘宝的通用属性使其成为潮流消费的“超级货架”。比如,最近刚刚爆火的LABUBU,也已经出现在酷动城次元下,货架电商的综合属性和灵活性显露无疑。

潮品更迭是表象,而淘宝通过整合全品类供给、柔性供应链和技术赋能,构建了覆盖“趋势捕捉-生产-流通-消费”的完整生态。依托于淘宝的基建能力,酷动城更容易突破潮流商品的生态扩容的边界,实现潮流生态的跃迁。

趋势和利润,才是卖家选择平台的核心

说句伤害情怀的话,对于商家而言,潮品只是个好用的工具。当一个情怀玩家蝶变为一个潮品商家,整个思维方式也需要发生改变。自己的情怀的优先级必须得下降,而是要优先去考虑如何才能给用户提供好的服务,让生意更加常态化。

毫无疑问,无论从得物,又或者从千岛的品类扩张上看,未来潮流电商的趋势将会是货架电商,这是传统电商平台的优势。在这个趋势下,流量毫无疑问会干扰最终的销量。

当一个情怀玩家进化为一个商家,他要优先考虑的是提供更好的服务,和更好地提供服务,以及让生意常态化,而不是一惊一乍。潮品承载的是溢价和流量价值,当然潮品的保鲜期过去之后,也能在一个平台上正常地销售掉。当然,这就需要平台能提供足够大的用户池子,足够优秀的用户池子。

截至2025年,得物累计注册用户数突破5亿,覆盖超过一半的中国95后人群。截至2024年底,得物的月活9500万,但得物不得不面对流量的困局。

得物一方面从短视频平台购买流量,另外一方面采取一些“冒进”的引流行为。公开数据显示,在法院案号为“浙江省杭州市余杭区人民法院(2024)浙0110行保1号”案件中,得物因为在淘宝平台或天猫平台晒其鉴别图片引流,被判败诉并整改。可见得物在流量“饥渴”下,已经罔顾商业竞争的正当性了。

反观淘宝的流量却在稳步提升,一个鲜少被业界讨论的结果是,微信支付接入淘宝后,显著推动了淘天用户规模与活跃度的提升。比如,2024年9月淘宝APP单月新增月活跃用户1867万,总月活规模达9.44亿历史峰值;接入微信支付当月,淘宝新安装用户规模同比激增55%。淘天的一季度财报显示,淘天88VIP数量已经超过5000万,88VIP也让淘宝把用户体系建设的精细化程度做了提升,因此也能更好的匹配给酷动城更加精准和海量的用户。

淘宝的流量优势在哪?对平台来讲,用户不该限于圈层群体的,得物和千岛的平台属性,注定很难吸引到不是圈子里的人。但在淘宝酷动城里,所有供给是在一个推荐流里面的,泛圈层人群也能看到,也能吸引到交易。正如开篇冰冰凉的“钉钉家长群”一样,宝妈人群一面是儿童商品的消费主体,一面是LABUBU的消费主体,潮流消费不能用刻板印象来笼统的划分人群,能将商品卖给所有人,而不是一群人,是每个商家都希望得到的最优解。

当然,利润同样是决定商家选择平台的核心所在。

在得物不但有平台费率与保证金较高,得物佣金普遍在5%~15%之间,热门类目如限量球鞋、奢侈品佣金可达20%~25%;根据类目不同,得物的保证金在5000元至5万元之间,入驻手续费最高达5万元。

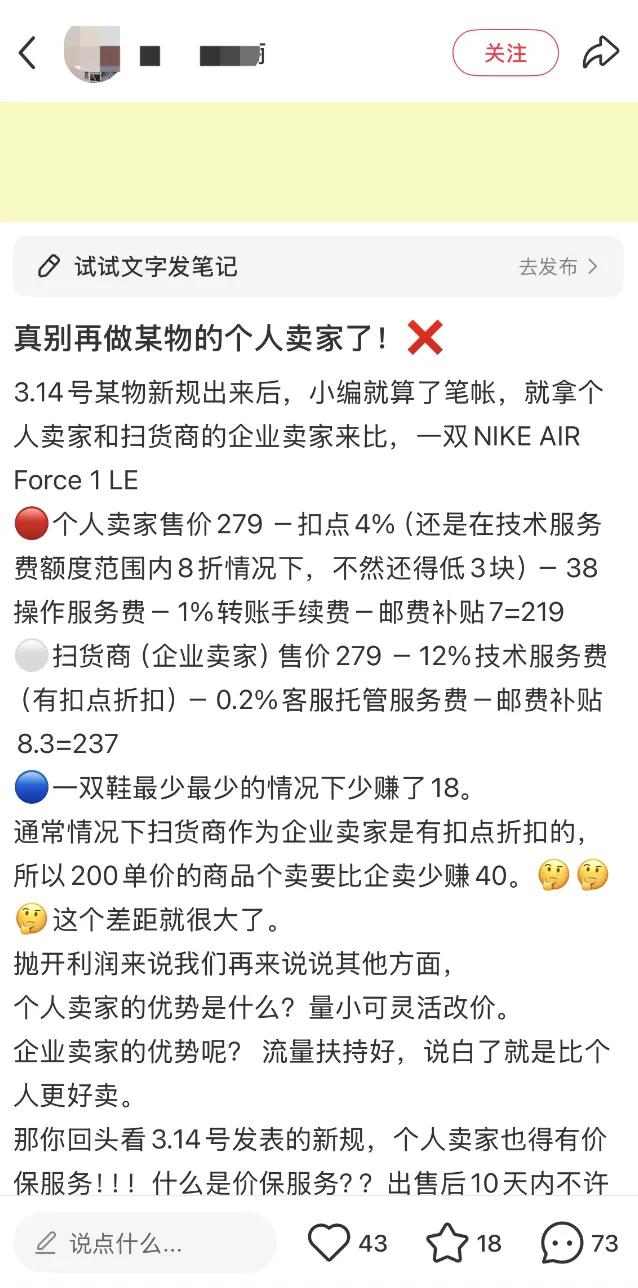

在小红书上,有用户表示,个人卖家售卖价值279元的鞋子,减去4%的扣点、38元的操作服务费、1%的转账手续费和7元的邮费补贴,仅能到手219元;当然,得物对于企业卖家更加友好,同样是279元的鞋子,扣除12%的技术服务费、0.2%的客服托管服务费和8.3元邮费补贴,还能到手237元。

不过,得物隐形成本同样不小。比如,得物鉴定的瑕疵品,需要降价处理,且商家无法申诉;又比如,退货需要商家承担往返物流费用;此外,得物用户偏好变化快,商品如果无法及时销售,很可能会造成库存积压。

同样受益于淘天的基础建设,酷动城的收费标准和淘宝一致。自2024年9月1日起,淘宝向平台卖家收取基础软件服务费,费率0.6%,对服装、鞋包配饰等常规类目的商品收取的交易佣金比例为3%~5%。至于其他服务,商家自主选择开通这些服务,平台无强制要求。

伴随着中国电商竞争格局进入深水期,特别2025年,巨头们围绕着“即时零售”,打得热火朝天,而这热闹之下,其实是各家对于自身能力和系统的又一次升级,也是对以往平台基建的一次检验和查漏补缺。

潮流电商原本是潮流产品的首选,但运营成本较高,且平台商品品类相对局限,难以满足消费者一站式购物需求。“回归货架”意味着商品以更规整、有序的方式陈列,便于消费者快速找到所需商品,进行价格、参数等方面的比较,提高购物效率。

更重要的是“货架电商”,可以让潮流品牌与消费者直接对话,获得体面的身份认同。通过对潮品的消费来积累自己的文化资本,而现在潮品商家也可以大大方方地获得认同,积累自己的文化资本,而不仅仅是一个“贩子”。而这,在深潜atom看来,是酷动城IP内在的赋能价值。

潮流消费的浪花一波又一波,永远不会停歇。但潮流消费的用户,最终会流向哪个平台,套用文艺的表达,也就是潮水究竟会流向哪里?答案是清晰的,最终都会流向货架电商平台。也许,对于商家们而言,选择淘宝酷动城是一种一步到位的选择。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论