迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

“卷”王们注意了,今天多个赛道回落,反内卷风暴现在已经到了最关键的阶段——

昨天交易所的限额给疯涨的几个赛道按了暂停键,后续板块能否延续上涨趋势,主要看是否真的超预期减产去产能,或者需求端有刺激能扭转供需关系,亦或是行业技术上能否真的迎来里程碑式的突破。

我觉得这块动力电池能够先做个表率——因为电池是反内卷赛道中唯一有重大技术突破的行业,有希望凭借固态电池催生出一波“政策+创新”双引擎行情,重构估值逻辑最硬!

01 政策“止血”,固态电池成反内卷最大赢家

中央3月已经将“反内卷”写入政府工作报告,7月定调“依法治理低价竞争”,汽车、光伏等内卷重灾区首当其冲。政策核心就三招:严打亏本卖货、逼退落后产能、倒逼技术升级。

而动力电池需求最大的下游是新能源车。前两个月车圈17家车企签“60天结清货款”公约,现金流压力转向技术派玩家,显示反内卷不是口号,而是真金白银的切实转向。

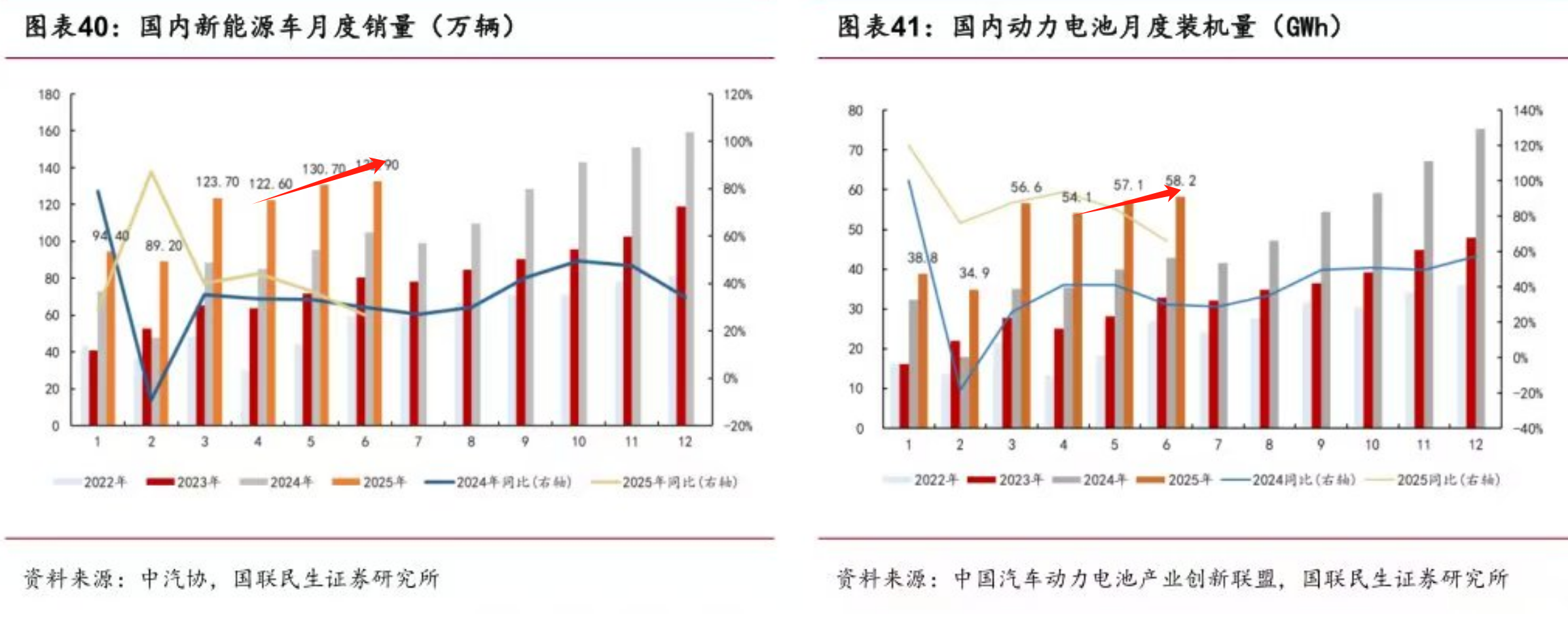

从数据上来看,国内2025年1-6月动力电池累计装车299.6GWh,同比+47.3%,保持较高速增长。后续如果新能源车在反内卷上有所进展,不管是价格战落幕还是技术派取胜,都会倒逼上游电池加速进展。

而电池产业内部,固态电池恰恰踩中“政策纠偏+技术破局”双风口,直接坐上牌桌顶端。

02 量产倒计时,中美巨头疯狂押注时间表

根据目前披露的国内外量产计划,2026年可能是固态电池爆发元年。

国内突进:清陶能源官宣2026年Q4全固态量产,宁德时代从2027年提前至2026年,能量密度瞄准400Wh/kg;安瓦新能源全球首条GWh级产线已出样件;

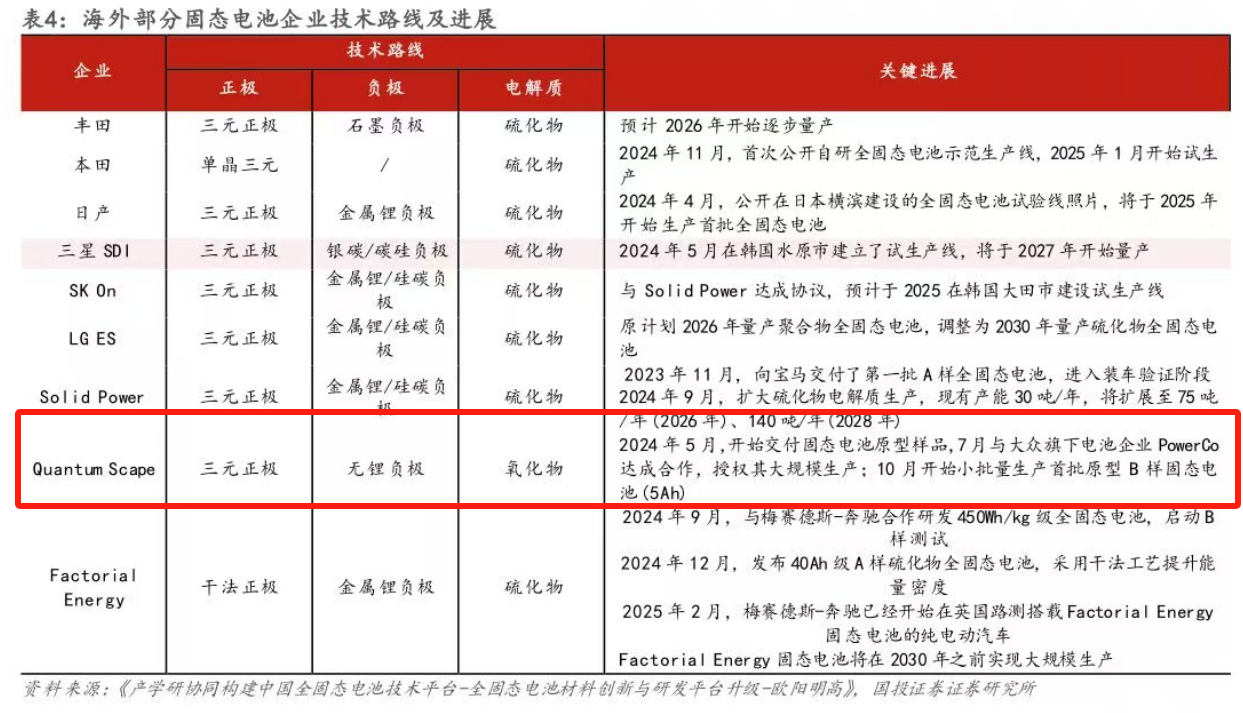

海外猛攻:大众再砸1.31亿美元给QuantumScape,其QSE-5电池能量密度达305Wh/kg,续航直冲800公里,计划2026年装车路试;

成本骤降:硫化物电解质价格从去年7-8万/公斤暴跌至1-2万/公斤,量产成本逼近临界点。而且目前半固态已杀入10万级车——上汽MG4搭载清陶电池仅售10万+,孚能科技透露半固态成本仅比液态高5%-10%,产业飞轮加速实现中!

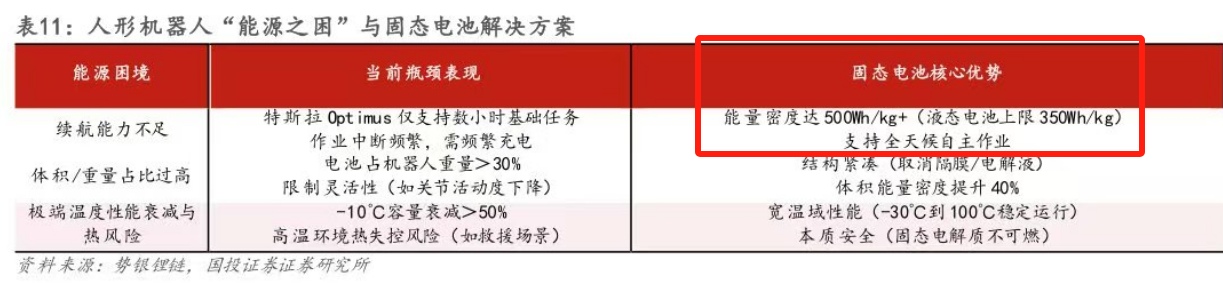

03 场景裂变,eVTOL和机器人的“心脏刚需”

重要部门2025新标强制要求电池热失控预警,固态“无电解液燃烧”的特性成车企达标唯一捷径。但是,如果你以为固态电池只能用在电动车上?那真的格局小了,因为从电动车到低空经济固态电池都是性能刚需。

例如,eVTOL飞行器要求电池能量密度>300Wh/kg,这一点只有固态电池可以做到;目前,孚能半固态已拿下阿联酋350架订单。而人形机器人普遍需要12小时续航+零热失控风险,这一点广汽埃安高硅负极全固态方案已经适配。

目前CS电池指数卡位产业链较为全面,最新市盈率仅26.99倍,比历史上约80%的时间都要便宜。

在跟踪指数的ETF中,以电池ETF(561910)年内涨幅最高:8.40%,并且份额年内增长也是最多,开年至今增加了3.6亿份。资料显示,这个ETF中固态概念股占比近40%。

反内卷的本质是“技术代差碾压”,当液态电池还在为5%能量密度挣扎时,固态已拉开代际差距——此刻我们正站在半固态规模化与全固态产业爆发的裂变临界点,一起见证吧。

作者:ETF红旗手

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论