迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本自媒体聚焦上市公司商业逻辑、基本面研究等,旨在学习探讨,涉及所有公司均不构成任何投资建议,如有谬误,亦欢迎指正。

文/胖哥

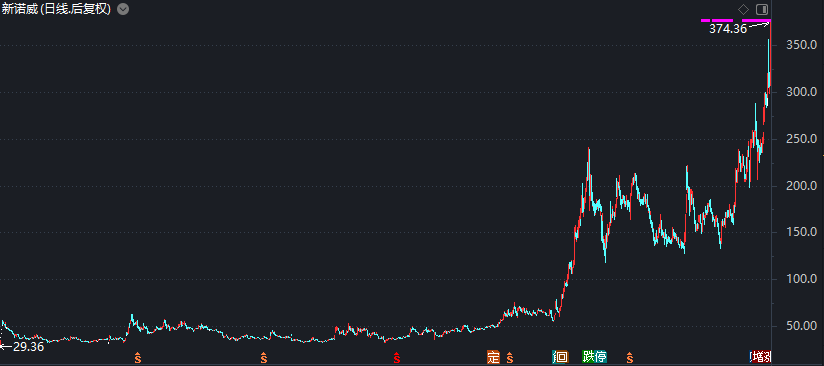

大牛股年年有,能横跨数年、上市以后涨个不停的,并不多见。新诺威(300765.SZ)就是其中之一。

2019年3月,新诺威在创业板上市,上市至今累计涨幅1429.87%,近期创新药站上风口,新诺威4月末至今最大涨幅超81%,6月6日更是“20CM”涨停。

不过,公司业绩并不佳,2024年利润大幅下滑92.89%,今年一季度更是亏损2690万元。

去年公司净利润才5373万元,但当前公司总市值已经达到885亿元,公司当前市盈率已经达到1647倍。换言之,按照当前的盈利水平,股东要1600多年才能回本。

A股那么多业绩不错的公司,被吐槽股价老不给力,为啥这样一支业绩堪忧的公司股价如此逆天?新诺威究竟有何魔力?

关键在于:

资本运作带来的想象空间。

上市前,新诺威为石药集团全资子公司,主营功能食品,主要产品是维生素C含片和咖啡因。公司咖啡因产能居全球前列,生产的超90%的咖啡因用于功能食品添加剂,公司也是百事可乐、可口可乐、红牛等国际饮料巨头的供应商。

2019年新诺威登陆A股,2020年和2021年,其净利润都仅录得个位数增长。上市之初,公司市值一度破百亿,之后长期保持在60-120亿元之间。

2022年,咖啡因价格上涨,助力新诺威实现上市来最佳业绩,净利润达7.26亿元,同比增长84.70%,年报披露后市值攀升至150亿元左右。

真正的转折出现在2023年。这年8月,公司公告筹划增资,取得创新生物医药企业巨石生物控股权。

巨石生物是石药集团旗下重要的生物创新医药资产,公告显示,其涵盖多个极具市场前景的产品管线,主要治疗领域包括乳腺癌、宫颈癌、胃癌、银屑病等。

收购巨石生物,意味着新诺威将从功能性原料巨头向创新医药企业转型。这就带来了全新的想象空间。2023年8月到11月,新诺威股价区间最大涨幅达到269.92%。

2024年,公司又放“大招”,这年1月,公司公告筹划收购百克生物100%股权。百克生物也是石药集团子公司。

不过,这项收购最终告吹。2025年4月28日晚间,新诺威公告宣布终止收购石药百克。

收购虽然黄了,但股价已经涨上去了,2024年至2025年4月,新诺威股价区间最大涨幅达到145.92%。

此后,公司又有“间接利好”:

5月29日,新诺威母公司石药集团宣布,即将完成三项BD(商务拓展)合作,潜在交易总额接近50亿美元。

消息一出,5月29日港股石药集团大涨11.24%,新诺威当天亦大涨8.11%。

可以看出,新诺威已经实际上成为石药集团旗下的资本运作平台,因此,石药集团的利好也被认为是新诺威的利好,同步反映到新诺威的股价上。

不过,虽然在二级市场表现喜人,但当前新诺威也存在不容忽视的风险。

1、公司的创新药业务依然“不成气候”。

2024年,新诺威“生物制药”业务收入仅8779.63万元,仅占公司营收总额的4.4%。

与此同时,生物制药业务目前仍处于持续研发投入阶段,影响了公司利润。2024年,新诺威研发费用8.42亿元,同比增长25.44%,然而,这一年公司营收、净利润分别下滑20.82%、92.89%。

2、母公司石药集团业绩亦“告急”。

新诺威股价的想象力主要来自于公司石药集团的资产和业务注入,然而,现在石药集团自己业绩也堪忧了,“大树”还靠不靠的住,存疑。

因为遭遇集采冲击,2024年,石药集团营收同比下滑7.76%,净利润同比下滑26.31%。

近年来,国内许多医药巨头在集采冲击下,押注创新药,以谋求新的增长曲线,石药集团也是其中之一。不过,创新药研发投入大、周期长,不确定性很大。

此外,虽然不久前石药集团预告“50亿美元商业合作将达成”,然而,即便成功授权,也并不意味着公司能完整收到里程碑付款。据SRS ACQUIOM统计,2023年我国创新药里程碑达成率仅为22%,并且阶段越往后,达成率越低。

对当前的新诺威而言,800多亿的市值,1600多倍的市盈率,已经太过夸张了。

公司当务之急是让创新药业务加快商业化落地、业绩大幅释放变现。否则,泡沫总有崩塌的一天。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论