迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在密集的利好催化下,卫星产业链爆发!

今天,卫星ETF易方达(563530)上涨3.8%,位居全市场ETF涨幅第一;近19易日涨24.5%,成为市场表现最好的赛道之一。

而近期的一系列事件,不仅标志着全球太空经济进入新阶段,也让市场看到一副徐徐展开的卫星产业的未来图景。

01、奇点已现?

先抛出一个核心观点:

全球卫星产业已步入从“主题投资”向“景气成长”切换的奇点时刻。

为什么这么说呢?

大家都已经看到,卫星产业正从传统的通信、导航服务,加速演变为驱动数字经济、人工智能和国家安全的核心基础设施。

近期的一系列大新闻,包括马斯克的SpaceX启动IPO进程、提出“星舰算力网络”愿景、以及中国持续高强度的卫星发射,华为Mate80发布,支持双卫星通信,可全向卫星寻呼,等等,都将全球航天产业带入了全新维度。

而在此之前,马斯克的“星链”一代已经运行多年,并取得不俗的商业化成就。马斯克现在又提出,基于数万颗“星舰”二代卫星构建“太空算力池”的构想,虽处于概念阶段,但极大地刺激了全球对“空天地一体化”网络和太空数据价值的想象。

回到国内,中国在卫星产业上的发展步伐也明显加快。

其中一个大标志,是传统上以国家重大航天工程为牵引的模式,正迅速与蓬勃兴起的商业航天市场深度融合,形成“国家队引领,民营队创新”的双轮驱动新格局。

数据上也非常给力,2025年至今,中国全年航天发射次数再创历史新高。

仅12月初,中国航天科技集团和航天科工集团便完成多次包括大型遥感、宽带通信卫星在内的组网发射。

更为关键的是,以蓝箭航天、星河动力等为代表的民营企业,其自主研发的“朱雀”、“谷神星”等液体、固体运载火箭已进入常态化、高可靠性发射阶段,将中国进入太空的“单位成本”和“发射响应速度”提升至世界一流竞争水平,为大规模星座建设奠定了坚实的基石。

至于市场一直非常关注的应用场景,也在不断扩宽。

具体包括:卫星互联网(如中国“GW”星座计划)、高通量遥感数据服务、太空实验等,都是驱动全球以及中国市场加速布局,避免在下一代通信-计算融合基础设施中落后的动力。

可以说,不管是前瞻的技术研发,还是基础设施的实际推进,以及具体应用场景的拓宽,各种准备都在加速,静待花开。

02、资本涌入?

都说资本的嗅觉很灵敏,今年以来,卫星产业链也获得了资本界的关注。

根据2025年第三季度公募基金的季报数据,机构资金对卫星产业链的配置虽然结构分化,但整体增持的态势明显。

即:资金在减少对泛概念股配置的同时,正集中涌向产业链中确定性最高、景气度最明确的核心环节。

如:大量资金通过被动指数工具(ETF)集中配置中证卫星产业指数的核心权重股(中国卫星等),这导致虽然持有该公司的单只基金数量减少,但主题ETF的持仓总量和占流通股比例却在上升。

主动管理型基金更倾向于增持上游的芯片、元器件公司。例如,国博电子、臻镭科技等在主动基金持仓榜单中排名靠前,且获得了明确增仓。

从中可以看到,资金对于卫星产业链的投资已告别过去的主题炒作模式,进入了基于景气度和确定性的精选阶段,这是整个产业从“主题投资”向“景气成长”切换相吻合。

说白了,就是资金买入的,是具体的“业绩”,而非单纯的“故事”。

随后出炉的三季报,资金的行为得到正面反馈。

以中证卫星产业指数为例,三季度的营收达到1325.73亿元,同比增加11.42%,增速比中报(7.13%)高;虽然归母净利润达78.83亿元,同比下降19.94%,但与中报(-29.63%)相比,降幅收窄。

前十大成份股中,中国卫星、华测导航、中国卫通、中科星图、北方导航、北斗星通、臻镭科技均实现营收和净利的同比正增长。

权重最大的成分股中国卫星,今年前三季度营收同比增长28.5%,归母净利润同比增长22.1%;虽然净利润增速低于营收,不过主要是因为星座定制化项目前期研发投入增大,预付款项与合同负债的大幅增长,预计未来1-2年订单饱满。

根据Wind一致性预测,指数主要成分股2025-2027年的归母净利润年复合增长率(CAGR)预期中位数区间在35%-40%。

03、万亿新赛道

和AI、人形机器人等前沿科技一样,包括卫星互联网、商业航天在内的太空经济,也有着庞大的潜在市场规模。

根据赛迪顾问和欧洲咨询公司(Euroconsult)的最新研究报告,全球太空经济市场规模将在2030年突破1万亿美元,其中卫星产业(制造、发射、服务、地面设备)将占据核心份额。

中国卫星互联网市场市场空间将超过3000亿元人民币,整个卫星互联网产业链(含地面设备与运营服务)在2030年累计市场规模有望达8000-10000亿元人民币,2025-2030年复合增长率(CAGR)预计为35%-40%。

可喜的是,中国目前已建立起全球最为完整、自主可控的卫星产业链。

从上游的宇航级芯片、空间电源、相控阵天线,到中游的卫星平台与载荷制造,再到下游的地面设备与运营服务,各环节均已涌现出一批具有技术优势和客户壁垒的上市公司,协同效应也在不断增强。

并且,这个产业已经被纳入国家高质量发展战略,政策支持倾向性强。

8月,工业和信息化部发布《关于优化业务准入促进卫星通信产业发展的指导意见》;

10月,“航天强国”首次作为独立目标写入“十五五”规划;

11月,航天局正式设立商业航天司,统筹商业航天发展,推动产业链升级;航天局印发《推进商业航天高质量安全发展行动计划(2025-2027年)》纲领性文件,提出到2027年基本实现商业航天高质量发展。

具体的产业、财政和金融政策方面,则有:

北京、上海、深圳、武汉、宁波等地相继出台商业航天产业扶持政策,通过设立百亿级产业基金、提供发射保险补贴、建设产业园区等方式,吸引产业链集聚:

对于卫星互联网星座,国家在频率资源分配、空间轨道位置申报上给予了强有力的协调与支持;

科创板、创业板对“硬科技”企业的上市包容性,全面注册制深化,助力包括卫星公司在内科技成长企业登陆资本市场。

这或正是资本争相涌入的根本原因。

04、结语

回到当前市场,先前涨幅过大的AI板块正处于回调状态,资金有寻低位补涨板块,做高低切换的需求。

一般而言,有广阔成长空间而又暂时处于相对低位,最好同时配合一些利好消息催化的科技板块,通常容易成为市场焦点。

首先,卫星产业广阔的成长空间,利好消息催化,都有了;

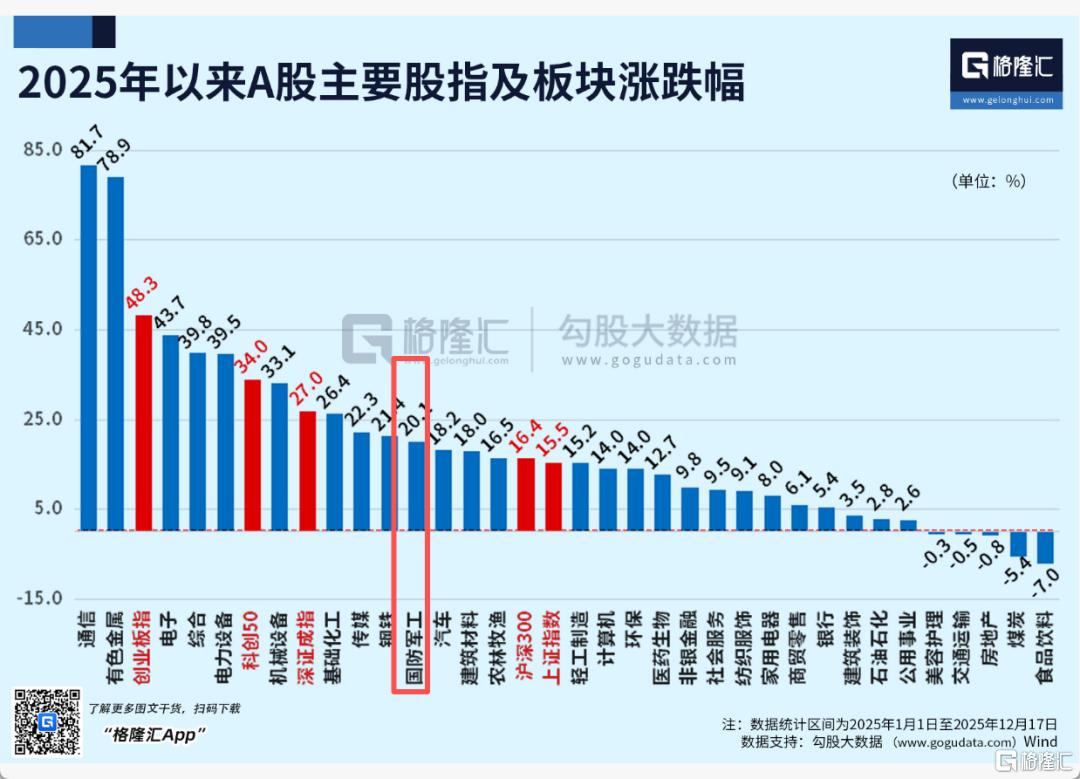

其次,截止2025年12月17日,申万一级行业指数涨幅榜中,国防军工涨幅处于中间偏下的位置。作为军工最具成长性的子版块之一,卫星产业的表现也落后于通信、电子等成长性板块。

虽然卫星板块目前的估值不算便宜,但考虑到处于产业爆发初期、战略地位突出的高科技产业而言,是可以享受到一定“成长性溢价”的。

关键只是,这种溢价未来能否被相匹配的业绩增长支持住,这就要求投资者持续跟踪对应企业的业绩兑现情况了。

当然了,更稳健的,睡得着觉的策略,是始终聚焦核心环节,优选那些基本面扎实、技术壁垒高、增长确定性高、财务数据好的龙头公司。

卫星ETF易方达(563530)连续三日获得资金净流入,其跟踪的中证卫星产业指数,对产业链覆盖全面,涉及卫星制造、卫星发射、卫星通信、卫星导航、卫星遥感等领域的上市公司,享受行业β。

值得一提的是,卫星产业链目前处于产业阶段初期,短期内业绩兑现能力可能弱一点。因此,产业链龙头有望率先受益。

从卫星ETF易方达(563530)标的指数前十大成分股看,其权重集中度显著高于同类其他指数,更聚焦赛道龙头,或更受益于初期的产业趋势。

综合而言,卫星产业正站在技术成熟、政策明晰、需求爆发和资本市场关注度提升的“四重共振”起点上。

近期密集的事件催化,可以看做一个卫星产业新时代的开始。

尽管前路会伴随技术、竞争与市场的波澜,但产业趋势已经明确,需要做的,是以产业的眼光甄别真金,以时间的陪伴穿越周期,不要错过这片“星辰大海”。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论