迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

近日,一则车企生产调整公告引发行业关注。有消息称由于半导体短缺,广汽本田汽车有限公司(下称“广汽本田”)12月下旬到明年1月上旬日本和中国工厂的整车生产将暂停或减产。

虽然广汽本田方面回复称,受半导体供应影响,该公司12月30日、31日两天不安排生产,并强调“短期调整不影响对顾客的交付”,但却折射出了在华合资企业在供应链波动与转型进程中的深层次压力。

2025年前11个月,该公司在华汽车累计销量回落超20%,燃油车优势受到自主品牌崛起的强烈冲击。在此背景下,广汽本田不仅需审视自身供应链存在的“卡脖子”困境,更需思考如何在电动化浪潮与品牌重塑中寻找突围路径。一、销量与业绩齐跌,品牌寒冬待破局

作为广汽集团与本田技研工业株式会社的合资企业,成立于1998年的广汽本田拥有27年的在华运营历史,曾在广汽集团的业务结构中扮演关键角色。

历史数据显示,2012年至2018年期间,广汽集团对联营企业和合营企业的投资收益一度由26.35亿元增长至87.53亿元,其中2018年包括广汽本田在内的日系合资品牌贡献占比接近80%,足以印证其在广汽集团内部的支柱作用。

然而在新能源转型的冲击下,曾被予以重任的广汽本田也难以逃脱收入规模下挫的命运。该公司的收入在2020年达到1184.27亿元的峰值后便一路倒退,2023年直接掉下“千亿俱乐部”,2024年进一步下滑27.03%至682.50亿元。

时间来到2025年,受行业加速内卷、价格战愈演愈烈等内外部多重不利因素的共同影响,广汽本田的收入由2024年上半年的306.68亿元降至226.25亿元,降幅约为26.2%,昔日的“顶梁柱”反倒成了广汽集团的业绩“绊脚石”。

数据显示,广汽集团2025年上半年的收入同比下滑7.95%至421.66亿元,归母净利润更是出现267.39%的断崖式下滑,由盈转亏至-25.38亿元。集团在财报中坦言,业绩下滑的部分原因是合资板块贡献减弱,广汽本田等品牌销量持续下滑。

产销报告显示,广汽本田2025年上半年的产量同比下滑10.52%至16.53万辆;上半年累计销量为15.46万辆,亦较2024年同期的20.79亿元下滑25.63%,降幅在广汽集团众多旗下子公司中最为明显。

即便广汽本田2025年11月的单月销量实现了5.68%的同比回升,来到4.14万辆,但该公司截至11月末该公司的累计销量为30.09万辆,依旧同比减少22.97%,今年以来的月均销量仅约2.74万辆。

拉长时间可知,在2020年交出全年销量超80万辆、月均销售6.72万辆的可观答卷后,广汽本田近年来一直处在销量下滑的泥潭中,2021年至2024年的年销量分别为78.03万辆、74.18万辆、64.05万辆和47.06万辆。

据此计算,广汽本田2025年12月需售出16.97辆新车,才能够追平2024年全年的销量,这在当前的市场环境中是几乎不可能实现的逆袭奇迹;叠加其芯片短缺问题导致工厂阶段性停产的外部不确定因素,其销售情况将面临更多挑战。

就这个维度来看,广汽本田2025年在国内车市销量的继续下滑已经成为无可逆转的定局,同时也拷问着其赖以生存的市场地位根基与未来发展战略。二、新能源转型遇阻,亟待系统性整合

广汽本田业绩与销量的双重瓶颈,实际源于合资品牌在新能源浪潮下的共同困境——电动化转型步伐滞后。乘联会数据显示,今年7月自主品牌的新能源车渗透率已达74.9%,而主流合资品牌仅有6.7%,难逃被市场边缘化的困境。

具体到广汽本田自身,该公司虽然早早启动了纯电车型投放计划,过去几年间也推出了包括雅阁PHEV、极湃2、极湃1在内的多款新能源车型,但月销量大多徘徊在百辆甚至更低水平,平平无奇的市场表现无法帮助其培育消费新动能。

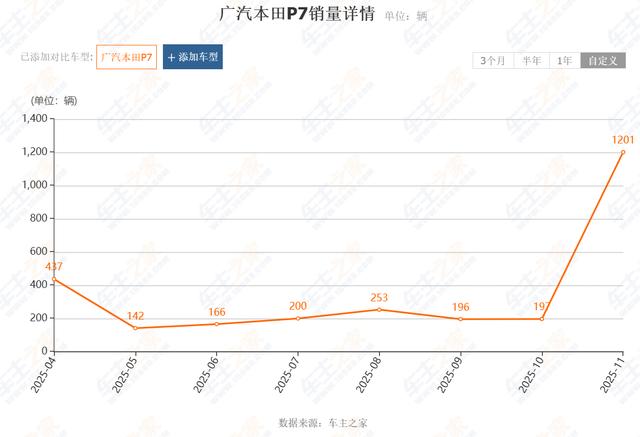

即便是2025年重点押注的中高端纯电动SUV广汽本田P7,上市首月(即4月)的销量也仅为437辆,后续月销量更是愈发低迷,仅能维持在200辆上下的水平,在同级市场竞争中的存在感较弱。

“车主之家”数据显示,2025年11月广汽本田P7的月销量首度突破千辆大关来到1201辆,但这背后是广汽本田顺应纯电“价格战”,主动将全系三个配置版本降价5万元的结果,品牌真实的市场号召力依旧待考。

实际上,新能源转型一直是广汽本田的重点发力对象,该公司曾发布“蕴新智远”企业战略转型升级计划,以“更智能、更绿色、更高效”为战略方向,开展全领域极限变革,在电动化转型中保持竞争优势。

落实到执行端,广汽本田以11.72亿元收购东风本田发动机有限公司50%股权,提升供应链自主性与稳定性,增强管理效率,降低运营成本,通过资源整合探索新能源突围之路,为广汽本田的智能化、电动化转型奠定基础。

本田中国也曾在2024年宣布关停广汽本田年产能为5万台的第四生产线,以及东风本田年产能为24万台的第二生产线,同时建设两个电动车专用工厂,旨在推动品牌在华产能优化,加速电动化转型。

事实却是,生产端的内部优化难以从根本上解决广汽本田产品与需求脱节的问题。

有专业人士称,广汽本田P7“碰壁”的根本原因在于其性价比不足,入门版车型620公里高速续航打折率高达35%,L2级别的智能座舱、辅助驾驶配置也与新势力车型存在明显差距,渠道、充电桩的建设滞后更是进一步影响了用户体验。

从这个维度来看,广汽本田想要实现系统性的电动化转型,还需在技术迭代、供应链完善与用户需求洞察等方面持续做功,构建“技术-产品-市场”三位一体的发展体系,以应对电动化转型中的竞争压力。三、结语

就在今年8月,高洪祥从李进手中接棒,成为广汽本田董事、执行副总经理。至此,稳住广汽本田燃油车基本盘,同时在新能源竞争“深水区”中开新局的压力,尽数落到了这位拥有广汽丰田任职履历的“救火队长”身上。

按照成立时间计算,如今广汽本田的30年合资协议只余下30个月左右。站在品牌转型的十字路口,高洪祥的使命不仅是稳定合资业务,更是带领失意的广汽本田在竞争加剧的电动化浪潮中破局重生,为品牌争取更多市场话语权。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论