迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

电池安全问题,将梅赛德斯-奔驰股份公司和吉利汽车集团有限公司持股的汽车品牌smart推至聚光灯下。

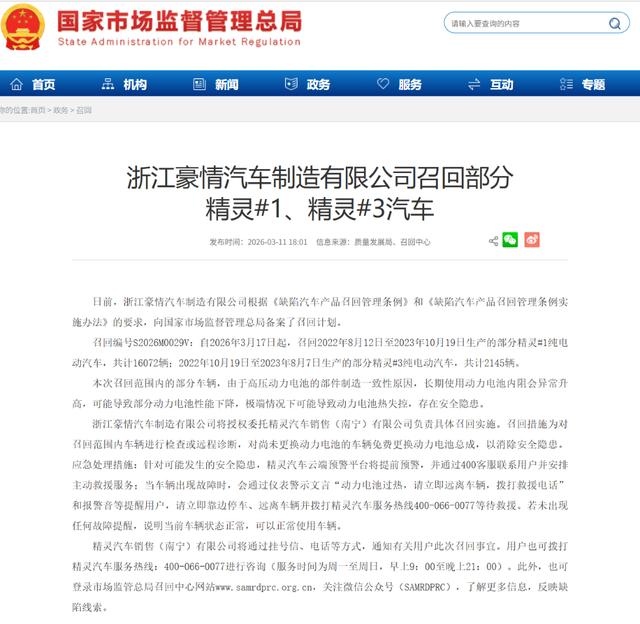

近日,国家市场监督管理总局披露的信息显示,浙江豪情汽车制造有限公司(下称“浙江豪情公司”)根据《缺陷汽车产品召回管理条例》要求备案召回计划,决定自2026年3月17日起召回部分smart精灵系列电动汽车。

根据天眼查App信息,浙江豪情公司的前身为台州吉利汽车制造有限公司,历经多次更名。目前,该公司由宁波吉利乘用车制造有限公司全资控制,间接全资股东为浙江吉利乘用车有限公司。

根据前述公告,浙江豪情公司委托精灵汽车销售(南宁)有限公司负责具体召回实施。其中,精灵汽车销售(南宁)有限公司是smart的销售公司,由智马达汽车有限公司全资控制。

此次召回涉及smart精灵#1、smart精灵#3两款车型,共计18217辆,原因是高压动力电池的部件制造一致性不足,长期使用后电池内阻可能异常升高,导致部分动力电池性能下降,极端情况下甚至引发热失控,存在安全隐患。

针对上述问题,smart将对召回范围内车辆进行检查或远程诊断,对尚未更换动力电池的车辆免费更换动力电池总成,以消除安全隐患,并通过云端系统对相关车辆进行实时监控,全力保障用户的出行安全与体验。

然而,主动召回是smart的责任补位,却并非这场风波的终点。召回事件的根源是什么?这场风波又会对smart的终端销量和效益底盘产生哪些影响?这些问题,正随着这份召回公告进入公众视野。一、召回风波:纠纷和解后的遗留账单

召回公告显示,本次召回涉及的具体车辆为生产日期在2022年8月至2023年10月期间的16072辆smart精灵#1和2145辆smart精灵#3,smart汽车将主动联系每位涉及用户,目前在售的全系新车均不受影响。

针对可能存在的潜在风险,smart已建立实时云端监护机制,一旦系统检测到异常,将立即联系车主复核并安排救援;若车辆出现故障,仪表盘会显示“动力电池过热,请立即远离车辆,拨打救援电话”的警示文字,并发出报警音提示用户。

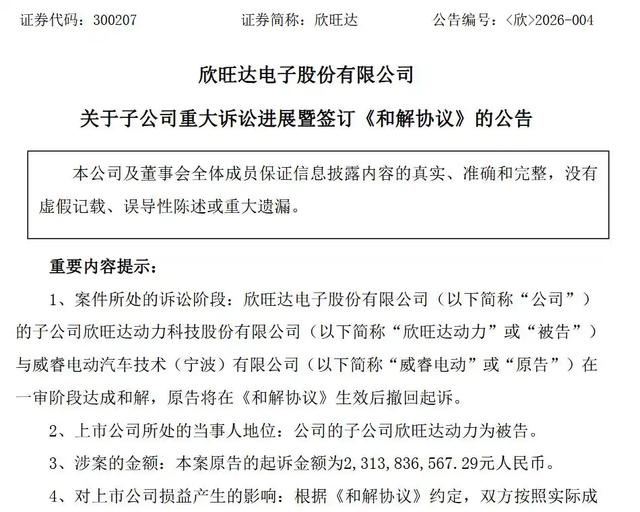

事实上,这纸召回公告是一场供应纠纷的“续集”。2025年12月,吉利系公司威睿电动汽车技术(宁波)有限公司(下称“威睿电动”)起诉欣旺达,指控其2021年6月至2023年12月期间供应的电芯存在质量问题,并索赔23.14亿元。

欣旺达曾于2026年2月发布公告称,其与威睿电动一致同意通过友好协商的方式解决纠纷并签订《和解协议》,最终赔偿金额为6.08亿元,但二者仍需按照国家相关主管机构要求,积极配合车厂履行法定召回义务。

而本次召回范围内smart精灵系列车型的生产周期,与涉诉电芯的供应时段恰恰存在高度重合。另有知情人士向媒体透露,此次smart的召回动作,是吉利系与欣旺达纠纷达成和解的后续进展之一。

但需要指出的是,电池热失控突发性强、蔓延快且难以扑救,且往往伴随起火甚至爆炸,直接威胁驾乘人员的生命安全。正因如此,电池安全成为了新能源汽车热管理中的核心课题,更是生产制造过程中不可逾越的安全红线。

对于重视驾驶安全的车主而言,即便是企业主动担责的召回,也难以在短期内完全消解汽车核心部件隐患带来的信任阴影。二、销量困局:双重背书下的连续失速

公开信息显示,Smart品牌由德国梅赛德斯-奔驰与瑞士Swatch联合创立。2019年,奔驰与吉利控股合资成立智马达,重组后的Smart品牌延续了奔驰的设计主导权,工程研发与生产制造则由吉利负责,全面向纯电动汽车品牌转型。

尽管拥有强大的品牌与技术背景作为支撑,smart的市场反馈却远不如预期。中国乘用车信息联席会批发销量数据显示,首个完整交付年度(即2023年)smart累计售出67024辆汽车,其中国内销量42292辆。

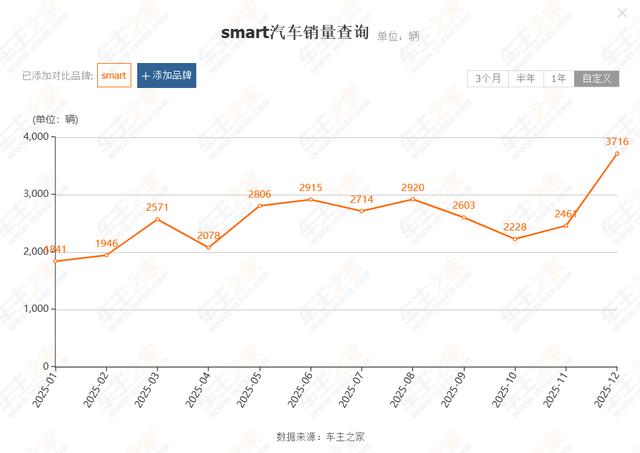

另据“车主之家”数据,2024年smart品牌的国内累计销量为33280辆,同比下滑约21.3%;进入2025年颓势仍未见扭转,全年销量进一步回落至30799辆,月均仅2567辆,较上年再跌7%以上。

连续两年的销量下滑,使smart的市场表现与既定目标严重脱节。据悉,smart品牌方曾定下2025年售出12万辆汽车的销售目标,随后不得不下调至8万辆,而3万余辆的实际业绩,意味着即便是下调后的目标,也仅完成了38.5%。

2026年开年,smart推出精灵#1马年开运版,该车型新增“好运顶”专属车顶涂装,售价13.99万元起,较普通款便宜1.5万元,还可享免费充电桩及基础安装服务、置换及复购积分赠送、0首付及低利率等福利。

然而发售一个多月后,这款号称限量1000台的车型仍未售罄。尴尬的滞销背后,是smart公司的一次操作失误——因未能及时将该车辆录入2026年减免购置税的新能源目录,消费者需额外缴纳约1.2万元税费。

但即便如此,smart精灵1号马年开运版仍比普通版本优惠了近3000元。另有知情人士表示,这1000台“限量”车型实为2025年生产的库存车,以特别版之名进行清库处理,而压力根源依旧是去年销售目标的落空。三、扩张隐忧:规模登顶下的效益缺口

与smart的销售承压形成鲜明对照的是,是吉利汽车(HK:00175)刚刚交出了一份规模冲高的销量成绩单。2026年2月,吉利售出汽车20.62万辆;2025年的全球总销量也增至411.63万辆,创下历史新高。

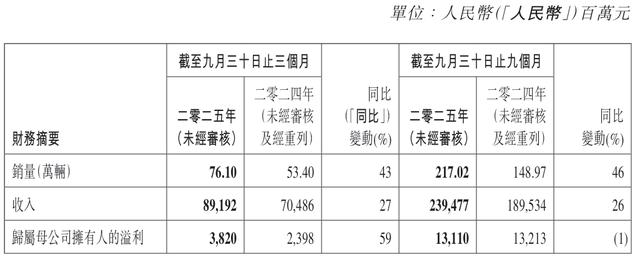

但销售规模的高歌猛进,并不意味着盈利能力的同步攀升。2025年前三季度,吉利汽车实现总收入2394.77亿元,同比增长26%,但归母净利润却微降1%至131.13亿元,营收与效益之间存在不容忽视的“剪刀差”。

不仅如此,吉利汽车2025年前三季度的毛利率约为16.5%,三季度单季还出现了0.5个百分点的环比下滑,来到16.6%,落后于大盘。与之对应的是,2025年前三季度汽车企业的平均毛利率约19.99%,中位数为19.04%。

有分析称,毛利水平的走低,可能与吉利为应对激烈的市场竞争、清理库存而采取更积极的定价和折扣策略有关。早在2025年中期业绩会上,其行政总裁及执行董事桂生悦就曾透露,上半年吉利汽车单车平均售价下降了1.4万元。

在“以价换量”的策略下,吉利成功拓展了市场份额,平均市场占有率从2024年前三季度的约8%提升至2025年同期的10.2%,但也无可避免地牺牲了盈利空间。如何在规模扩张与利润修复之间找到平衡,将是其2026年的关键命题。

而召回事件的阴云之下,这一命题更显迫切。纠纷虽然和解,但召回账单已经落地,即便万余辆汽车的召回成本由吉利与欣旺达按约定比例分担,也依旧侵蚀着吉利本就紧绷的盈利质量。

当“以价换量”遭遇“召回拷问”,以规模为导向的增长模式还能持续多久?吉利需要在速度与效益之间找回平衡,smart则需要在舆论场中完成信任自救。如何作答,将决定二者在2026年的真正成色。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论