迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

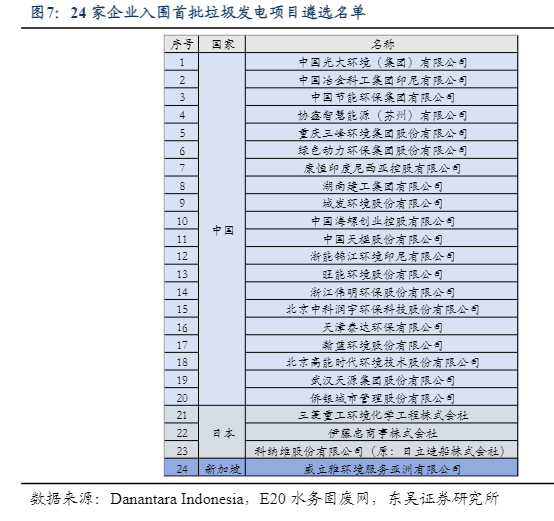

2026年3月2日,伟明环保(603568)发布公告,公司作为牵头人组成的联合体正式收到印度尼西亚主权投资基金Danantara发来的中标通知书,确认中标巴厘岛垃圾焚烧发电项目。从2025年11月入围首批招标候选名单,到如今在短短数月间从两百多家国际供应商中成功突围,对于这家国内垃圾焚烧行业的领军企业而言,印尼市场不仅意味着可观的增量空间,更标志着其从单纯的设备出海向产能出海迈出了关键一跃。

5660万吨垃圾背后的新蓝海

印尼的垃圾问题已经到了不得不解决的地步。根据官方数据,这个拥有2.7亿人口的国家每年产生城市固体垃圾约5660万吨,但规范处理率仅有9%到10%,超过35%的垃圾未经处理直接流入河流和街道。2025年4月,印尼全国343个垃圾填埋场被关闭,垃圾处理危机迫在眉睫。

2025年10月,印尼政府发布109号总统令,全面替代原有的垃圾发电发展政策。这份文件的核心变化在于:项目开发者的选择权从地方政府收归中央政府,由印尼主权财富基金Danantara统一选择项目开发商;取消地方政府支付的垃圾处理补贴,将电费作为唯一收入来源,由国家电力公司PLN签订30年长协收购,电价锁定在0.2美元/度(约合1.42元人民币)。

这一政策设计直接改变了项目的盈利模型。根据东吴证券的测算,以日处理1000吨垃圾的项目为例,国内项目的单吨收入约为241元,单吨净利约66元;而印尼新项目的单吨收入可达520元,较国内基准提升115%,单吨净利约160元,提升幅度达144%,ROE可达17.65%。即便没有垃圾处理费,仅凭高电价,印尼项目的盈利能力也显著优于国内。

更值得关注的是,印尼政府为项目推进开了“绿色通道”,总统普拉博沃明确要求,行政审批在3个月内完成,建设周期控制在15个月,整体项目力争18个月内结束,目标是在2029年实现100%垃圾管理。这种政策力度,在印尼基础设施建设史上并不多见。

伟明环保抢占印尼先机

伟明环保能够在两百多家技术供应商中脱颖而出,入围印尼首批招标候选名单,并非偶然。这家成立于2001年的浙江企业,经过二十余年的发展,已经成长为国内垃圾焚烧行业的头部玩家。截至2025年上半年,公司控股运营的生活垃圾焚烧处理项目达到55个,日处理规模约3.7万吨,在长三角等沿海发达地区占据重要市场份额。

从财务数据来看,伟明环保的基本面扎实。2025年前三季度,公司实现营业收入58.80亿元,同比下降2.74%;归母净利润21.35亿元,同比增长1.14%;毛利率49.57%,净利率38.06%,加权平均净资产收益率15.13%。这样的盈利能力,在国内环保行业中处于领先水平。

在印尼市场,伟明环保的先发优势更加明显。早在2024年1月,公司就取得了首个海外垃圾焚烧项目合作合同——与青山控股关联方上海鼎信投资签订印尼垃圾焚烧项目设备采购协议,合同金额3680万元。这是伟明环保垃圾焚烧设备首次出口海外,标志着公司装备业务国际化迈出实质性一步。此外,公司还参与了青山工业园区内一座垃圾焚烧厂的建设,积累了宝贵的印尼本地项目经验。

更关键的是,伟明环保在印尼已经建立了深厚的产业根基。公司通过投资约4亿美元建设年产4万金属吨的高冰镍项目,深度介入印尼新能源材料产业链。该项目位于印尼哈马黑拉岛Weda Bay工业园,首期已于2024年投产并产生效益。这一布局不仅为公司带来了新的利润增长点,更重要的是,通过高冰镍项目的投资和运营,伟明环保对印尼的营商环境、政策法规、合作伙伴都有了深入理解,形成了其他竞争对手难以复制的本地化优势。

根据行业分析,综合考虑印尼垃圾焚烧本轮建设规划以及伟明环保的先发优势,预计2026至2029年间,伟明环保年中标项目有望持续增长。以单个项目1000吨/日计算,年新增生活垃圾处理量约110万吨。假设项目建设周期为2年,首批项目将于2028年投运,2026至2027年间公司将依赖装备及建设业务获取收益。从更长期来看,印尼市场有望为公司带来运营业绩翻倍的空间。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论