泡财经APP

泡财经APP

关于我们

关于我们

又一家千亿大厂赴港上市了。

去年12月发布二次上市公告,今年1月递表,不日前,早已在A股上市的三花智控(002050.SZ)境外发行上市备案正式获证监会批准,拟发行不超过4.77亿股境外上市普通股并在港交所上市。

这家市值超千亿的制造零部件龙头企业上市节奏把控得很顺畅。

熟悉工业制造供应链的都知道,三花智控是一家知名的热管理系统零部件龙头供应商,从最初家电代工一步步将商业版图延伸至汽零领域。

资料显示,2023年三花智控在制冷空调控制元器件市场位列第一;在全球汽车零部件领域,按2023年的销量计,三花智控的车用电子膨胀阀及集成组件排名第一,市占率分别为52.6%及65.7%。

不过,从投资前景来论,三花智控未来最大的谈资应该是同众多汽车零部件供应龙头一样,逐渐向科技含量更高的机器人领域延伸。这也是其估值想象空间。

一部中国制造进化的缩影:看三花智控构起多维竞争壁垒

三花智控的发展历程,可以说是一部中国制造业从代工到自主替代再到尝试技术创新引领的缩影。

其前身可追溯至1984年成立的新昌制冷配件厂,1994年与日本不二工机合资成立三花不二工机,初期其以代工生产空调截止阀等基础制冷部件为主,并凭借成本优势迅速占领国内市场。

稳住脚跟后,公司一边很有前瞻的优化资本结构以推进上市进程;一边在技术端持续尝试自主创新,并成功在2003年用自主研发的四通换向阀再次打破了日企垄断。

2005年,公司以“三花股份”在深交所上市,开启资本化进程,并通过定向增发实现制冷主业整体上市。

上市后,三花智控借助资本力量完成了制冷领域全品类覆盖,譬如以并购整合兰柯公司四通阀业务、注入微通道换热器等资产。

彼时围绕热管理领域,其产品已一路从截止阀等基础制冷部件拓展到空调用电子膨胀阀、电磁阀、四通阀等核心线路上。

更重要的是,虽然此时国内地产链经济仍旧火爆,但海外地产泡沫的破灭或许给了三花智控一些警示。公司不再拘泥于家电赛道,开始尝试走多元化路径,第一站便是瞄准当时处在高增速稳增长期,且存在热管理需求的汽车赛道。

2008年,三花智控通过成立三花汽零切入汽车热管理领域。此时是典型的油车时代,汽车热管理的需求和价值量其实相对一般,但放到现在去回望,三花智控当时是站在历史前沿的;伴随国内新能源汽车进入市场化阶段后,公司于2017年收购三花汽零剩余股权,完善汽车热管理产品线。

也是在这一轮电动化、智能化风口中,三花智控同宁德时代等中国汽车供应链龙头一样,长成了中国制造业转型样本,隐隐有了引领姿态。此后,公司又加速布局储能热管理、机器人机电执行器等新兴领域。

截至目前,其在热管理系统核心模块已实现全品类布局,其中车用电子膨胀阀、集成组件分别占到全球50%+、60%+的市占率。三花智控在全球汽车零部件供应领域的实力可见一斑,包括特斯拉、比亚迪、蔚来、理想、小鹏等头部车企都在其客户阵营中。

历经四十余年的积累与突破,作为工控热管理赛道的领军企业,三花智控已在制冷与汽车热管理业务共享研发、供应链资源,形成协同效应,并成功构建了一个坚固的多维竞争壁垒。

A股“增长永动机”:三花智控创下连续9年正增长神话!

在一系列有效的供应变革突围中,三花智控取得的成效也十分斐然。

截至2024年,公司已经连续9年取得年度营收正增长,年盈利的增长更是已连续了十余年。2024年,该公司继续以13.8%的同比增速实现279.5亿元的营收新高;净利润则同比增长6.1%达31亿元。

并且最新季报显示,其业绩增长态势仍在持续。25Q1,其分别以19.10%、39.47%的同比增速实现季度营收76.7亿元、9.0亿元.

体现在业务表现上,两大核心业务均始终在贡献增量。

其中,第一大业务制冷空调电器零部件收入贡献率虽然从过去的八成以上降到了2024年的不足六成,但业务收入体量始终在稳步扩大;而“后起之秀”的汽车零部件业务则是业务收入规模与占比都在提升,收入贡献率已从2017年的11%已提升至2024年的40.7%,接近15%的业务收入增速远超同期的汽车行业(5.4%)。

并且市场普遍预测,三花智控的业绩稳步扩张期仍将持续。

按照同花顺统计的近6个月以内(截至2025年5月16日)23家机构对三花智控作出的业绩预测,预计2025年其将以20.4%的平均增速实现净利润37.3亿元。

基于这一业绩增长预期,当前三花智控在A股的估值也保持在一个合理区间。截至5月16日收盘,三花智控(002050.SZ)总市值达1007.8亿元。

稳健的基本盘、匹配的估值线,似乎让赴港上市的三花智控打上了“稳”的标签。这也意味着上市批准后,公司有足够的底色在港股市场站稳脚跟。而这也是这一轮“A+H”潮流中,大多赴港制造大企的共色。

但投资的本质是预期艺术。赴港上市,投资者更关注三花智控的增量预期在哪?有多大?

“稳”字当头?三花智控的估值预期在哪?

过去,三花智控的发展历程印证了中国制造业从“成本驱动”向“技术替代驱动”的转型路径。

未来,结合“中国制造”加速向“中国智造”升级的大趋势,公司的成长轨迹大概率也将转向“技术引领驱动”,对应增长引擎目前有两个维度值得重点考量:全球化、未来化。

具体来说,即以热管理核心技术为轴心,通过既定业务的全球化产能布局与机器人赛道的前瞻性卡位,打开企业的估值增量空间。

估值增量一:中国制造链全球化3.0时代驱动。

中国制造业正经历第三次全球化浪潮。不同于早期的产能、产品转移,当前阶段以技术输出与供应链体系本土化布局为核心特征。

三花智控深耕的家电制造以及汽车制造都是接下来对外输出的重点产业。前者,中国玩家在全球市场的影响早已经非同小可,而包括美的、海尔等巨头都坚持继续向高端化、全球化全力出击,整个产业链都将继续受益这点。

后者,国内以比亚迪、奇瑞为首的玩家都在尝试以智能化、电动化的产品优势走进海外市场,并全力推动本土化。

作为热管理赛道的隐形冠军,三花智控只要其战略能与美的、比亚迪等龙头企业的全球化节奏高度协同,未来必将受益于中国制造品牌的爆发。

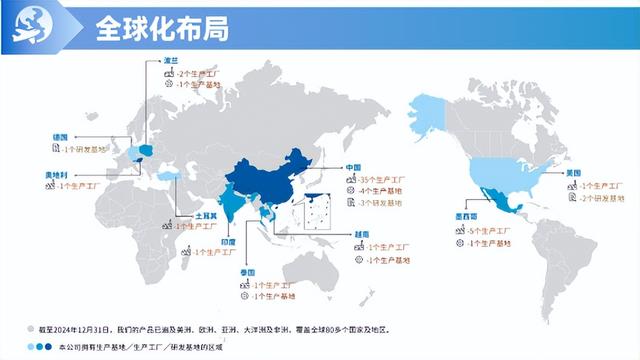

公司表示已在波兰、墨西哥、泰国、越南等地建立了海外生产基地,美国也有生产工厂。此次赴港上市其实也是配合产业链趋势,剑指全球化布局。

根据公告,三花智控计划将募资金额主要用于三个方面:

其一,用于全球技术研发及扩大产品组合,包括公司现有的产品类别及未来三年的新兴业务;

其二,用于未来三年内于海内外产能扩张,预期可使公司在未来三年内把握新兴市场的商机,深化实施供应链本地化策略;

其三,投向数字化运营能力建设,通过工业互联网优化全球产能协同效率。

这种战略布局契合全球汽车产业电动化转型窗口期,同时也有助于国产制造品牌有更强的链条实力预防关税等不确定风险的出现。

估值增量二,源自“机器代人”趋势。

三花智控早已在仿生机器人领域围绕机电执行器布局。

日前,特斯拉更新了擎天柱机器人跳舞动态,三花智控作为配合研发的一员,之后有望进入特斯拉机器人产业体系,甚至有成为主供的可能。

按此前的计划,特斯拉可能会在2025年初步生产“数千台”Optimus机器人,2026年开始万台级生产。不过,特斯拉机器人能否如期量产目前仍是一个问号。

对于三花智控,更具想象空间的是,公司有很大可能进入国内机器人制造供应体系。

从地域维度来说,拥有庞大制造业腹地的中国市场绝对是机器人量产的最佳市场,尤其是在国内汽车供应链玩家、家电供应龙头以及能源电池企业纷纷涌入这个赛道后。众人拾柴火焰高。

国内产品端,截至目前,优必选Walker S1已在比亚迪、吉利等车企完成工业实训,作业效率提升100%,预计二季度实现大规模交付;宇树科技H1/G1机器人以9.9万元起售价上线即售罄,订单突破千台。

此外,日前继去年年末,华为(深圳)全球具身智能产业创新中心正式运营,并与乐聚机器人、兆威机电等16家企业签约合作后,日前华为又与优必选达成合作。

在各方强实力的科技企业助力下,机器人赛道正以十分显眼的速度不断推动量产进程,整个产业链及供应体系的爆发指日可待。

来源:港股研究社

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论