迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

这是一家能让摩根大通“认错”的公司。而想让华尔街“认错”,往往需要一些超出预期的东西。

两周之前,这家全球顶级的投资银行将阳光电源的目标价一口气上调了186%,并承认“我们此前低估了阳光电源的盈利潜力”。几乎同时,美银证券判定阳光电源是全球储能行业的“隐形冠军”。

截至今日,阳光电源迎来小幅调整,市值暂时跌下4000亿元。但从今年4月约50元的股价,到现在183元的股价,阳光电源终究给市场带来了巨大的震撼:

2025年前三季度,阳光电源净利润暴增56.34%,达到118.81亿元,这个数字已经超过去年全年;经营性现金流净额高达99.14亿元,同比暴增超过11倍;甚至因为海外业务做得太好,汇兑收益都让财务费用变成了负数。

券商深觉惊讶,它超出了很多机构之前预估的上限;二级市场意见分化严重,争论估值是不是太高了;而同行可能最在乎的是阳光电源的转型太过丝滑:名义上都是光伏产业链,几个月之前还在一起讨论反内卷,现在已经大家已经在平行宇宙各自美丽。隆基绿能和通威股份市值加起来也追不上阳光电源,更是让不少人感慨,这一行终究要靠市场说话。

而这些对比,不过是再次强化了一个关于阳光电源成功原因的观点:产业链价值分配,决定了一家公司能达到的上限,选好站位是一门大学问。

在这个维度上,我们还能再补一句老生常谈:越努力,越幸运。努力体现在哪里?今年前三季度,阳光电源研发总投入超31亿元,同比增长32%。这份意志,影响了故事的走向。

01 如何“卖爆”

阳光电源脚下两个最滚烫的风口:储能+出海,现在宛如一对“风火轮”,踩上就是一个“快”字。

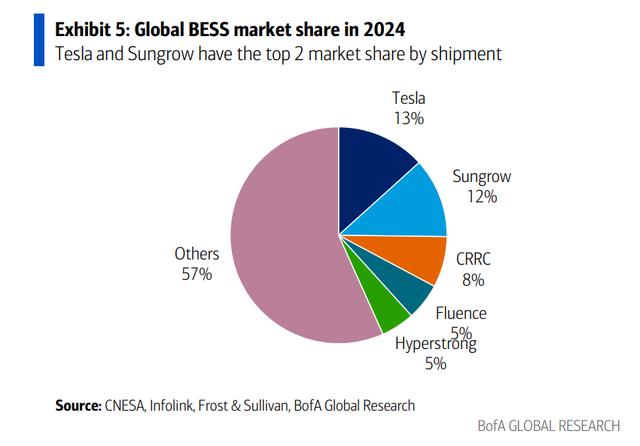

【2024年全球储能电池市场份额,阳光电源仅次于特斯拉。图源:美银】

有一个类似的例子是同样在海外市场盘踞已久的阿特斯,股价涨幅不输阳光电源,目前市值已超过800亿元。在上个月的投资者关系活动记录表里,它们大胆开麦:“我们也是做海外储能走出去的一个典范。”

显而易见,在对的路线做正确的事,天然有利于规避内卷的影响。2025年资本市场最性感的叙事之一,也就这样被阳光电源拿捏了。

2025年上半年,阳光电源的储能业务营收达到178亿元,首次超越了其赖以起家的光伏逆变器业务,成为公司真正的“第一增长引擎”。到前三季度结束,这项业务的营收同比增速达到了惊人的105%。

而在海外,一个离华尔街视野更近的地方,很多细节就会被放大。比如阳光电源前三季度储能业务的海外发货占比,从去年同期的63%,一路飙升至83%。

“整体看海外市场盈利能力更有优势,公司的经营策略是优中选优,所以海外的发货占比更多一些。”公司管理层在业绩会上的这番话,翻译过来就是:哪里赚钱,我们就去哪里。最好的选择就是这样朴实无华。

得益于成熟的电力市场和健全的政策机制——比如容量市场、辅助服务市场,海外储能项目的投资回报远高于国内。阳光电源的储能业务在海外能拿到30%-40%的毛利率,远高于国内高强度竞争下的水平。

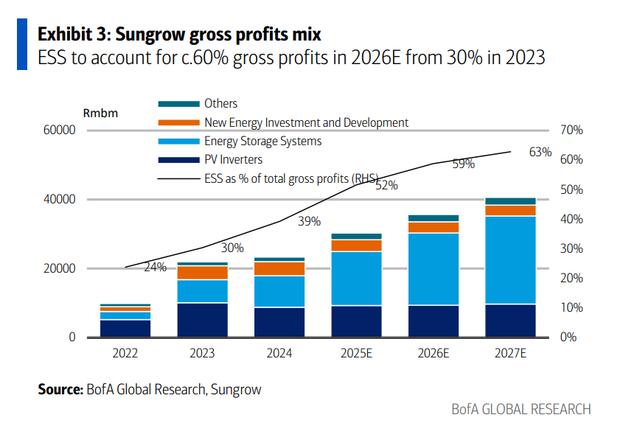

【阳光电源毛利来源情况。图源:美银】

不过要做到这一点并不容易,今年刚好是阳光电源出海20周年,海外市场也早就由少数人的“秘密花园”变成了一个典型的角斗场。竞争思维的差异,决定了大家发展路线的不同,进而决定了各自的表现。

海外市场虽然也关注成本,但竞争语言不会和国内某些项目一样主要比拼“便宜多少”。成熟项目更加精于计算全生命周期价值,所以产品需要打造成更好的方案,将工程本身“产品化”。

于是,虽然一面是强调对电池电芯成本实现极致掌控的“电芯派”在迅速打开市场,但像阳光电源一样,更关注整个系统与电网交互、创造价值的能力的“系统派”,也掌握了定义权。

这类似手机行业的苹果和三星。三星能自己生产最好的屏幕、优秀的内存,但苹果却能通过对软硬件的极致整合,定义整个行业的用户体验。阳光电源擅长的,就是这条“苹果路线”。而苹果的强项是,将所有问题的考虑都前置,不需要用户做额外的思考。

为什么当下这种定义能力更加重要?阳光电源副总裁徐清清曾经用VUCA时代的特征来形容储能行业现状——不稳定、不确定、复杂、模糊。

恶劣的环境、负电价、随时可能发生的意外,对于能源资产而言,一次故障的损失,可能会吞噬掉所有微小的成本节约。而要抵抗这种未知风险,就需要从源头开始做好保障。

今年7月,阳光电源推出PowerTitan 3.0智储平台,重构了存储架构,大幅提升能量密度从而减少土地占用,将预安装和调试过程前置以实现到站即并网,甚至把门锁做成双推杆,这样开门阻力更小,对基建的平面度要求减少了5毫米——那么,客户要操心的事情就少了。

【PowerTitan 3.0智储平台发布现场。图源:阳光电源】

工程即产品、产品即方案、交付即服务,同时还叠加优秀的性能。长此以往,也只有阳光电源,才能让客户感觉到什么叫和自己的天作之合。这解释了为什么它会在市场上受到欢迎。

就像阳光电源工商业储能产品线总经理曹伟曾经的一句话:“好电芯不等于好产品,好产品不代表好的场景解决方案。”系统思维对于一个被价格战摧残过多的行业来说,是稀缺品,也是让好产品卖出好价格的最终绝招。阳光电源预估明年全球储能市场还会增长40%到50%,它的信心跃然纸上。

02 谁说制造业没有复利

在阳光电源的策略中,我们明显感受到了复利的存在。

“复利”是互联网行业和金融行业的热点名词。由于网络这种杠杆的存在,这些行业很容易形成极强的边际增长效应,不需要太多成本投入就能实现二次甚至三次增长,无论扩大规模还是增厚利润,都有非常方便的手段。

但制造业很难如此。制造业不能一物多卖,制造业不能轻松涨价,制造业不能肆意削减成本,因为会造成产品良率和质量问题,然后带来恶性循环。

【物理产品的区别总是很容易得到检验。图片由AI生成,仅作示意】

比如,制造业内卷严重,一个主要问题就是压缩成本造成参数虚标,而虚标更多来源于部分厂商出于“各家自扫门前雪”心态做出的抉择:产品能卖出去,一次性生意也是可以接受的。至于未来的维护甚至行业的口碑,则不被考虑在内。

制造业似乎很难存在触手可及的复利,督促厂商“向上卷”。一位消费电子产品行业的SQE向我们举例,供应商们经常在一个产品良率达标之后,不再加强研究、探索良率提升。80%和90%对QC、PE来说有什么意义?反正他们自身的KPI已经完成了。

而在实际情况中,这样的供应商一旦遇到行业供给内卷,要么很容易陷入更低维度的价格战,进而主动放低质量要求,要么干脆到竞争更小的赛道谋生,乃至被淘汰——无论如何选择,其实都是一种倒退。在这样的情况下,今天只赚明天的钱,复利自然无从谈起。

但阳光电源却完全没有传统心态。去年,阳光电源董事长曹仁贤在光伏行业年度大会上表示,他看到有些企业低于成本价去投标,问为什么?得到的回答是“我是想把别人挤死”。

【在阳光大厦启用仪式上吹奏萨克斯的曹仁贤。图源:安徽日报元新闻】

“他认为这是自己最后一次低于成本价投标,下一次别人死了我就活了。这是千万使不得的。我们千万不要走别人的路,让别人无路可走。”

然而,竞争上头的企业,到底要怎么避免被带入这个漩涡?

制造业打破僵局的一个关键,是有动力去掌握先进的、核心的技术,然后形成代差优势。即便在口径上属于同一类技术,效率、良率这些指标也会有所差异,而差异会确定生存的立足点。

阳光电源恰恰是技术驱动型企业,尤其是以光伏逆变器为核心的技术平台,奠定了它的技术基因。

尽管现在看来,这项业务在阳光电源的财报中有退居二线的迹象。但它实际上扮演着三个角色,有重要意义,也是复利的来源:稳固的“现金牛”,新业务的“技术母体”,以及打开全球市场的“敲门砖”。

【阳光电源的一款逆变器产品。图源:阳光电源官网】

我们知道,一家公司的转型依赖于稳定的地基进行跳跃,而作为主导全球市场的逆变器巨头,这项业务为阳光电源提供了极其稳定的现金流,并且持续将从前积累的品牌声誉和渠道网络,复用在储能身上。

彭博新能源财经的报告显示,阳光电源的逆变器可融资性连续五年位居全球第一,储能系统与PCS则在2024年的可融资性榜单上名列第一,已经构成了一种品牌资产。

从技术的角度看,逆变器更是阳光电源业务的“技术原点”。储能系统里的PCS、氢能电解槽的电源、AIDC里的高压直流系统,电力电子技术都与逆变器同源。

2025年,阳光电源还成立了AIDC(人工智能数据中心)部门,从华为、艾默生等行业巨头挖来团队,目标是结合自身逆变器、储能、HVDC、SST多方面优势,为下一代数据中心提供一站式供电解决方案。

阳光电源管理层解释:“我们做AIDC的逻辑一是,我们在高压方面有优势,公司逆变器、储能系统普遍1500V,800V是我们擅长的领域;二是,我们在固态变压器也有技术沉淀,已经预研了10年左右。第三是数据中心很多客户希望通过绿电直供,英伟达发布的白皮书就提到了SST配大储的方案,我们在这方面有优势。”

【英伟达对高压方案进行的对比。图源:英伟达白皮书】

数据中心对供电的要求极为苛刻:高可靠、高效率、高密度,阳光电源早就掌握了解决这些问题的办法,无论是储能还是AIDC,复利都在过去种下的“因”里。

IEA预测,2030年全球数据中心的电力需求将实现翻倍。而美银认为,到2030年全球数据中心将新增55 GWh储能需求,对应500亿元人民币的电源设备市场,阳光电源只要拿到10%份额,就能再造一个“百亿级”业务。它们预估人工智能数据中心电力供应领域的同行2026年市盈率为46倍,而放到阳光电源身上,就是市值还会再上几个台阶,涨几个千亿。

03 一个大学老师和他创造的公司

现在,我们可以回到最初的那个问题了。为什么是阳光电源?因为思想的上限决定企业发展的上限。

1997年,30岁的大学老师曹仁贤,辞掉了合肥工业大学的“铁饭碗”,在不足20平米的出租屋里创办了阳光电源。在靠着给别人做传统电源产品、勉强活了六年之后,2003年,公司终于研制出中国第一台自主知识产权的光伏逆变器。

就在公司终于看到曙光的时候,曹仁贤做出了一个当时看来很大胆的决定:力排众议,砍掉当时公司最赚钱、养活所有人的UPS不间断电源业务,将所有资源All-in到光伏逆变器上,然后多年来围绕核心技术开枝散叶,理解能源产业进化的方式,为自己创造机会。

直到现在,阳光电源依然有很多方方面面的“坚持”:副总裁的办公室会摆放PCB板等光伏元器件,为了方便和客户直观交流;产品设计会考虑未来五年的行业趋势,不但有助于减少未来维护升级的成本,还能倒逼自己多关注行业需求。

【阳光电源的模块化逆变器。图源:阳光电源官网】

10月接受外界调研时,阳光电源详细说明了前三季度的财务变化原因,比如销售费用都投给了海外重点市场,研发费用在光伏和储能都有分配,管理费用用来保障人才能力促进国际化,同时还对该计提减值的资产都做了减值。

这些动作可能已经重复过无数次,也许多年来它都在专注做一件事,但一直缺乏被外界充分评价的机会。而在这之前,行业内存在过很多次改善发展模式的时机,只是一些公司有意无意地放弃了这种难而正确的选择。

这些细节,也让人更能理解曹仁贤在公司20周年庆典上,特意感谢曾经的“死对头”华为时的心境。

2012年,华为凭借对组串式逆变器的率先押注,以一种颠覆者的姿态杀入市场,超越了阳光电源。五年后,曹仁贤说:“因为有华为,我们才不敢有丝毫的松懈,正是你们的竞争,才让我们变得如履薄冰,变得更加强大。”

有意义的竞争,才是一个行业最健康的样子。如果是不得不卷入竞争,那就让它尽量变得有意义。从单一领域干倒不止一个巨头的价格战,到“光储充”的历史性合流,优秀的企业会在变化中不断学习,把一切都当作自己的“磨刀石”。这是一个从上到下都在不断打磨自己的公司。

所以,虽然我们不得不承认,储能的爆发、海外市场的暴涨、阳光电源可能变高也可能变低的4000亿市值,在时间线上看来都有偶然的成分,但只要做好了接受这一切变化的准备,那么结果就是冥冥之中的注定。这几个月恍然一梦的变化,并不是产业运气的奖赏,它们是时间对一种品格的垂青。

来源:松果财经

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论