泡财经APP

泡财经APP

关于我们

关于我们

摘要:塔吉特报告第一季度收益急剧下降。预计库存会大幅下降,这对利润率造成进一步压力,但有助于自由现金流。

虽说零售环境竞争激烈,但是Costco 等库存结构较精简的零售商具有优势。然而,Target 的采购团队在预测消费者行为方面做得很好。

如果塔吉特报告另一个季度的财报差劲,长期投资者不应因悲观情绪而选择抛售。然而,那些计划在盈利前开仓的人,也应该考虑到沃尔玛最近的盈利预警这个利空消息。

这篇文章对 Target 在利润、库存管理和现金管理方面的季节性以及我对即将到来的第二季度业绩的看法提供了更深入的见解。

之前曾对美国零售商 Target Corporation(纽约证券交易所代码:TGT )和行业巨头沃尔玛公司(WMT )进行了比较分析,当时这两只股票都因收益低于预期而跌落悬崖并下跌预测。自从我发表文章以来,这两只股票都创下了 52 周新低,Target 的底部价格约为 140 美元,较历史高点下跌了近 50%。

自那以来,股价已上涨约 20%,但仍远低于第一季度前的盈利水平。在我的上一篇文章中,我写道,我不认为 160 美元的股票可以买入,因为拥有大量 SKU 的 Target 可能会受到持续的供应链瓶颈和通胀压力的不成比例的影响。零售环境竞争激烈,库存结构较精简的零售商具有优势。

在本文中,我将深入了解 Target 在利润率、库存管理和现金管理方面的季节性,并分享我对公司即将于 8 月 17 日发布的第二季度业绩的看法。

保证金压力

投资者显然没有预料到塔吉特的第一季度收益会如此显着下降,这从股价下跌的幅度就可以看出。2022年第一季度,营业收入下降近50%至13亿美元,公司毛利率同比下降430个基点。与 Clorox ( CLX ) 目前面临的利润率压力相比(例如,第四财季同比增长 730 个基点)),这听起来并不多,但重要的是要记住,零售商的利润率通常比他们销售的产品的制造商低得多。

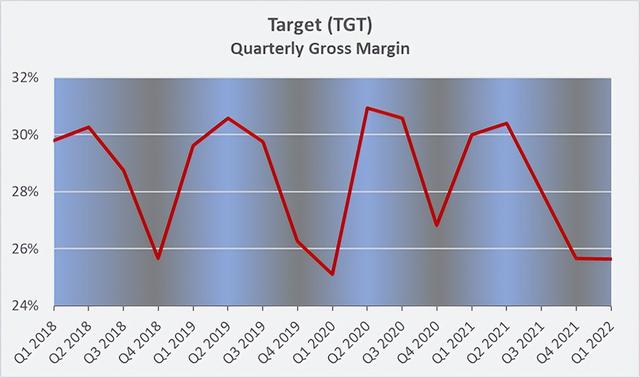

图 1 显示,Target 的季度毛利率具有相当的周期性,在第四季度下降,并在明年第一季度回升。然而,在 2022 年,由于通胀压力,毛利率并未恢复。

图 1:Target 的季度毛利率(自己的工作,基于公司的 10-Qs 和包含季度数据的财年末 8-Ks)

零售商都承受着来自双方的压力,需要小心将价格上涨转嫁给客户,鉴于零售商数量众多,他们的转换努力可能很小。因此,零售商在毛利率恢复方面落后于其他行业也就不足为奇了。

然而,忠诚度计划通常使零售商能够留住和扩大回头客群。Target 的忠诚度计划与使用 Target 借记卡、Target 信用卡或 Target MasterCard 相关联,几乎所有购买都提供 5% 的折扣,并且在 Target.com 上免费送货。该公司继续为客户提供卓越的价值,管理层拥有采购和预测消费者需求的诀窍。

塔吉特与其竞争对手一样,将继续将价格上涨转嫁给消费者,但盈利能力需要一段时间才能恢复。管理层知道这一点,并相应地传达了问题。为了减轻异常高昂的燃料和运输成本以及大量库存的影响,管理层宣布了一项降低库存水平、增加美国港口附近的存储容量和优化供应链的计划。

因此,就毛利率而言,预计另一个季度将出现糟糕的情况似乎并非不合理。减少库存将改善经营现金流,但当然会给利润率带来压力。由于管理层直到 6 月才宣布其积极的库存管理计划,即在第一季度业绩公布之后,投资者应该预计在 7 月底或 8 月初结束的第二季度及以后会看到相应的影响。当然,期望利润率压力持续存在是不合理的。从长远来看,管理层预计经营盈利能力将回到 8% 的范围内,这对于拥有如此广泛商品种类的零售商来说无疑是强劲的。

对 Target 自由现金流的影响

6月初宣布的措施很可能导致经营现金流较上一季度有所增加,主要是由于库存降价。这应该会出现在 Target 2022 年第二季度的现金流量表中,当然,也会出现在整个 2022 财年的现金流量表中。当然,降价会持续一段时间,因此投资者在评估 Target 的标准化自由现金流时应考虑到这一影响,因为这种对自由现金流的明显提升是不可持续的(但当然是在四分之一的大量库存建立之后-向上)。

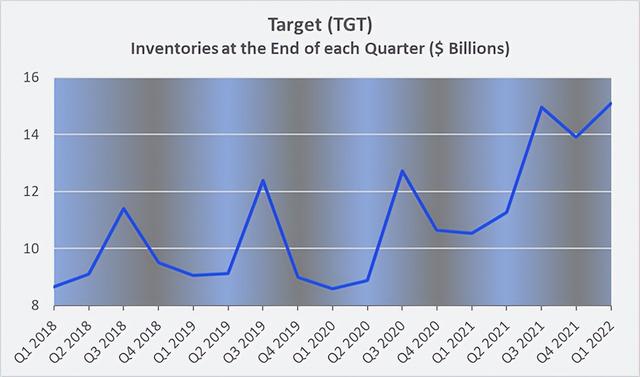

虽然 Target 报告 2021 年第一季度的正变化为 1.14 亿美元,但该公司报告的 2022 年第一季度库存负变化(增加)近 12 亿美元。因此,2022 年第一季度的自由现金流减少了近 30 亿美元(!)年- 同比从 5.99 亿美元降至负 23.5 亿美元。库存增加的程度(以数量和价值计算)如图 2 所示。库存在第三季度增加,为假期做准备,并在此期间耗尽。

然而,在 2021 年第四季度并没有那么多,因此可以肯定地得出结论,降价幅度将非常显着,从而给 Target 的利润率带来巨大压力。消费者将从这一发展中受益,我预计这将在未来几个月抑制消费者价格通胀,因为许多公司都受到库存问题的困扰(例如,SWK ) - 见我最近的文章)。

图 2:Target 在每个季度末的库存(自己的工作,基于公司的 10-Qs 和包含季度数据的财年末 8-Ks)

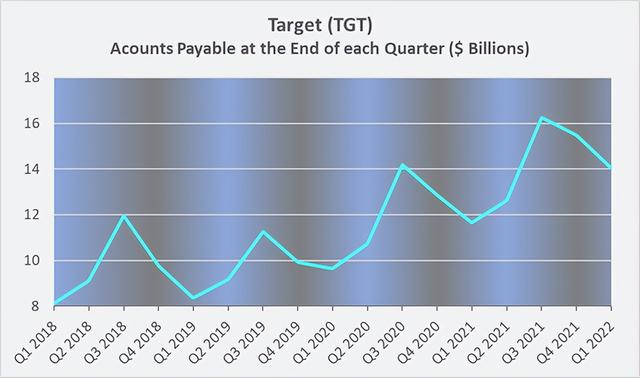

塔吉特的自由现金流同比不成比例的下降也归因于应付账款的 15.6 亿美元的负变化。第四季度和次年第一季度贸易应付账款的急剧下降是由于该公司通常会减少上述负债,这些负债是在为假日季节增加库存的过程中产生的(图 3)。

图 3:Target 在每个季度末的应付账款(自己的工作,基于公司的 10-Qs 和包含季度数据的财年末 8-Ks)

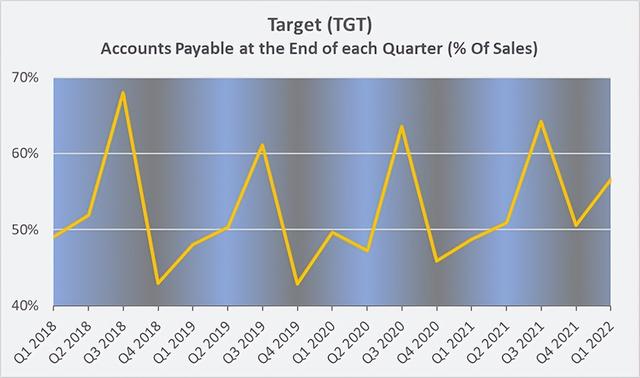

作为零售商,Target 无法通过兑现应收账款(其客户通常立即付款)来平滑其营运资金,从这个角度来看,投资者也应该预计 2022 年上半年的自由现金流为负数。然而,由于业务的季节性,公司可能会增加应付账款,这自然有利于第二季度及以后的自由现金流。关键投资者可能会争辩说,与往年相比,Target 的应付账款仍然高得不成比例,但我会反驳说,它与销售额成正比(图 4)。Target 的季度销售额在过去四年中以近 11% 的复合年增长率 (CAGR) 增长,三年年化增长率为 12%。

图 4:Target 在每个季度末的应付账款占销售额的百分比(自己的工作,基于公司的 10-Qs 和包含季度数据的财年末 8-Ks)

我预计分析师和媒体将关注塔吉特的毛利率,我相信随着公司降低过多的库存水平,毛利率将继续承受压力。这可能会导致抛售压力重新抬头,尤其是在当前乐观的市场情绪消退的情况下。希望在周三公布财报之前开仓的投资者还应记住,由于持续的库存问题和高通胀,竞争对手沃尔玛仅在几周前发布了盈利预警。

当然,如果公司报告另一个糟糕的季度,长期导向的投资者不应反应过度并因情绪而抛售。Target 的管理层精明,公司资本充足,长期债务评级为 A(标准普尔),仅将一小部分收益作为股息支付,并已采取措施恢复经营盈利能力。

管理层的长期观点似乎非常乐观,例如,宣布的 20% 慷慨的股息增长就是证明在六月。库存降价将在短期内损害盈利能力,但肯定会导致强劲的客户流量。如果 Target 能够很好地把握其价格上涨的时间,那么目前的情况实际上可能对公司有利,因为其采购团队非常了解当前和近期的消费者期望。

因此,我赞同瑞银分析师迈克尔·拉瑟最近表达的乐观态度。他认为 Target “能够很好地利用不断变化的消费者行为和习惯。 ”但是,我希望像 Costco Wholesale ( COST ) 这样的公司在运营方面做得更好(尽管不一定从股价的角度来看),因为它们的供应链要简单得多,而且因此,库存管理开销要低得多,这主要是因为 Target 提供的库存单位数量是 Costco Wholesale 的 20 倍左右。

我目前在我的投资组合中没有 Target 股票,并且仍然不愿意在这里开仓。最近几周,投资者情绪显着改善,我个人认为这在很大程度上是没有根据的。还考虑到消费者信贷数据看起来越来越负面,我确实预计秋季或冬季投资者的情绪会阴云密布。但是,我将股票保留在我的观察名单上,因为我认为 Target 是一家优秀且经营良好的公司。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论