迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 | Marel

摘要:Alphabet最近公布了稳健的2022年第二季度业绩,营收实现两位数增长。尽管市场动荡,但Alphabet在两个重要指标上显示出了巨大的弹性:营运现金流和资产负债表实力。与同行相比,Alphabet拥有最强劲的资产负债表,并产生了与苹果(Apple)和微软(Microsoft)类似的营运现金流水平。然而,Alphabet的市值比苹果低1万亿美元,比微软低600美元。这种反常现象不可能永远持续下去。Alphabet有巨大的上涨潜力。

就在几年前,我们还在竞争哪一家公司的市值会率先达到万亿美元,现在我们有多家万亿美元的公司。千亿美元俱乐部由苹果(Apple)、微软(Microsoft)、亚马逊(Amazon)和Alphabet(纳斯达克:GOOG)等美国科技巨头主导,这并不奇怪。

这些科技巨头有以下几个共同点:1)他们从经营活动中产生了惊人的、令人难以置信的现金流;2)他们拥有坚如磐石的资产负债表,现金泛滥。谷歌的母公司Alphabet可以说是上述科技公司中成本最低的一家(详见下文)。

Alphabet的Q2业绩

首先,重要的是要强调Alphabet业绩的稳定性,特别是因为我们正在经历非常动荡的时期,有极高的通货膨胀、激进的加息、COVID-19和地缘政治紧张局势等。Alphabet最近公布了2022年第二季度的强劲业绩。收入为697亿美元,同比增长13%。也就是说,业绩略低于预期,这是两年来最慢的季度增长。显然,大型科技公司在疫情期间享有的有利条件已经不复存在。

尽管增长放缓,Alphabet仍然利润丰厚。净利润为160亿美元,每股收益1.21美元,比去年同期(185.3亿美元,每股收益1.27美元)减少了14%。性能主要是由搜索和云计算驱动的。就像Alphabet和谷歌首席执行官桑达尔·皮查伊评论的那样:

在第二季度,我们的业绩是由搜索和云驱动的。多年来,我们在人工智能和计算方面的投资有助于使我们的服务对消费者尤其有价值,对各种规模的企业都非常有效。随着我们聚焦重点,我们将继续负责地长期投资于深度计算机科学。

俗话说,“现金为王”。今年到目前为止,Alphabet在两个真正重要的指标上显示出了巨大的弹性,即1)经营活动提供的净现金和2)现金及现金等价物。具体地说:

2022年第二季度,由经营活动提供的现金净额为194亿美元;

根据过去12个月的TTM,经营活动提供的净现金达到创纪录的950亿美元;

截至6月30日,包括有价证券在内的现金和现金等价物总额高达1250亿美元。

与微软(Microsoft)和苹果(Apple)不同,Alphabet不定期支付股息,这一事实提供了额外的财务灵活性。蓝筹股公司支付的股息通常是固定的、渐进的,这意味着现金不断流出。相反,Alphabet的股东以股票回购的形式获得补偿,这是一种更灵活的安排。因此,如果Alphabet决定囤积现金,不管出于什么原因(比如收购另一家公司),它都可以在一瞬间完成,有效地遵循“电灯开关”的方法,即减少回购,或削减研发(研发)。

无论如何,Alphabet每年产生约950亿美元的营运现金流(这基本上是每年都要发生的事情,是一份持续不断的礼物),手头有大约1250亿美元的现金,可以通过上文讨论的“电灯开关”方法增加现金流,这基本上意味着Alphabet可以随心所欲地做任何事情。

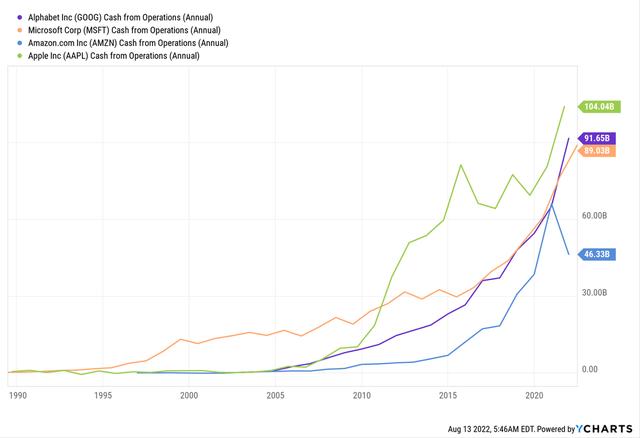

如前所述,Alphabet可以说是上述科技公司中成本最低的,至少从运营现金相对于市值而言是如此,在我看来,这是最能说明问题的指标。如下图所示,在2010年之前,与苹果和微软相比,Alphabet的运营现金基数较低,但正以惊人的速度迎头赶上,如果按照这一速度发展下去,它将很快占据主导地位。

营运现金(年度)数据 YCharts

Alphabet在2021年超过了微软,目前正在争夺第一的位置,苹果目前拥有超过1000亿美元的营运现金流。我打赌,在其他条件不变的情况下,Alphabet将继续享受高于同行平均水平的增长速度,并将轻松突破1000亿美元大关,这得益于谷歌占据主导地位的搜索引擎,以及包括Gmail、Chrome网络浏览器、谷歌Maps、YouTube和智能手机Android软件在内的一系列其他热门服务。

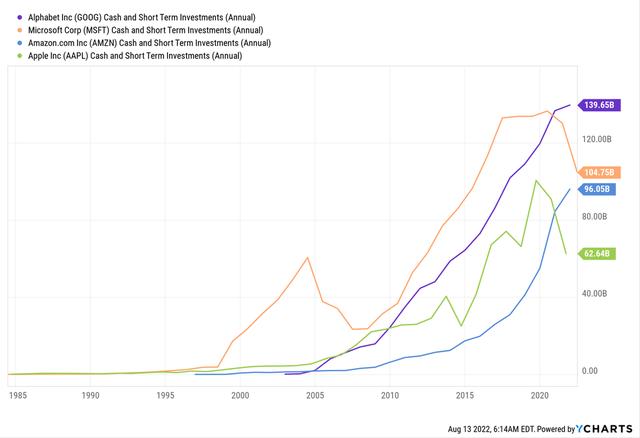

此外,从资产负债表实力来看,Alphabet在现金和短期投资(即有市场证券)方面排名第一。

GOOG现金和短期投资(年度)数据 YCharts

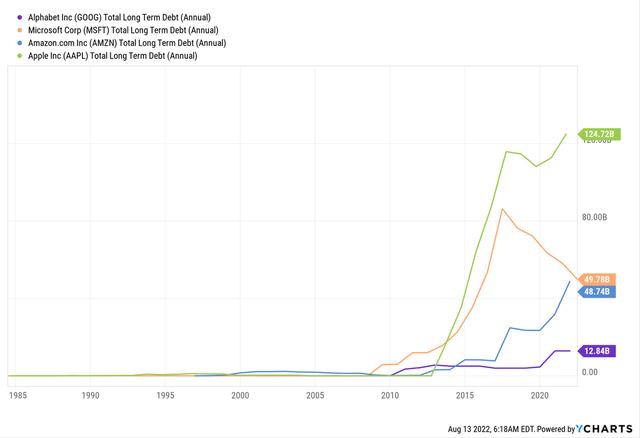

也就是说,需要注意的是,我们并不是将苹果与苹果进行比较。苹果将超过1300亿美元的有价证券归类为长期投资(非流动资产)。因此,公平地说,我们需要把这个数字加到苹果的现金余额中,因为这些都是流动资产,这意味着苹果实际上在这方面超过了Alphabet,登记了近2000亿美元的现金和有价证券。然而,在长期债务总额方面,苹果遥遥领先,几乎有1250亿美元的债务——这基本上抵消了被列为长期投资的1300亿美元有价证券。

长期债务总额(年度)数据 YCharts

特别值得注意的是,Alphabet的债务总额是迄今为止最低的。换句话说,同时考虑到其现金和现金等价物的状况,Alphabet在客观上拥有最强的资产负债表。事实上,Alphabet是唯一一家现金和短期投资超过所有负债的科技巨头(即,不仅是总短期和长期债务,还包括应付账款、递延收入、应计费用、运营租赁负债等)。

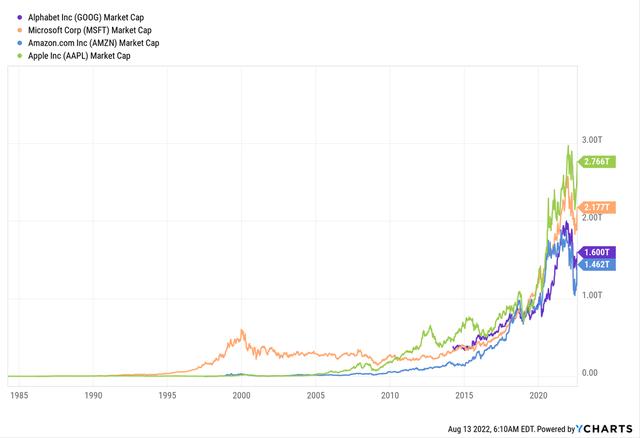

简而言之,Alphabet拥有最强劲的资产负债表,从运营中产生的现金几乎和苹果一样多(最近已经超过了微软,远远落后于亚马逊)。此外,考虑到Alphabet世界级产品的增长前景,人们预计Alphabet的市值将引领潮流,或至少与苹果和微软(Microsoft)相当。然而,事实并非如此。甚至没有关闭。

公司市值数据 YCharts

矛盾的是,Alphabet的市值与亚马逊相似,比苹果低1万亿美元,比微软低近6000亿美元。而且,如上所述,Alphabet拥有最强劲的资产负债表,从运营中产生的现金超过了微软,几乎与苹果持平。

这让我“摸不着头脑”,我只能得出这样的结论:市场要么在沉睡,要么认为Alphabet在未来将难以成长。但Alphabet并不是一家原地不动的公司。它将在2022财年投资250亿美元用于研发(这已经被计入了经营性现金流指标)。这对于每年的研发来说是一大笔钱,而且基于可能性,最终会有回报的。此外,在950亿美元的营运现金流中,约250亿美元将用于“购买物业和设备”,其中包括增长和维护资本支出。因此,剩下的700亿美元基本上是自由现金流。这是一大笔钱,就像上面提到的,这是一个反复出现的元素(即,它每年都会再次出现),尽管它有一些波动。

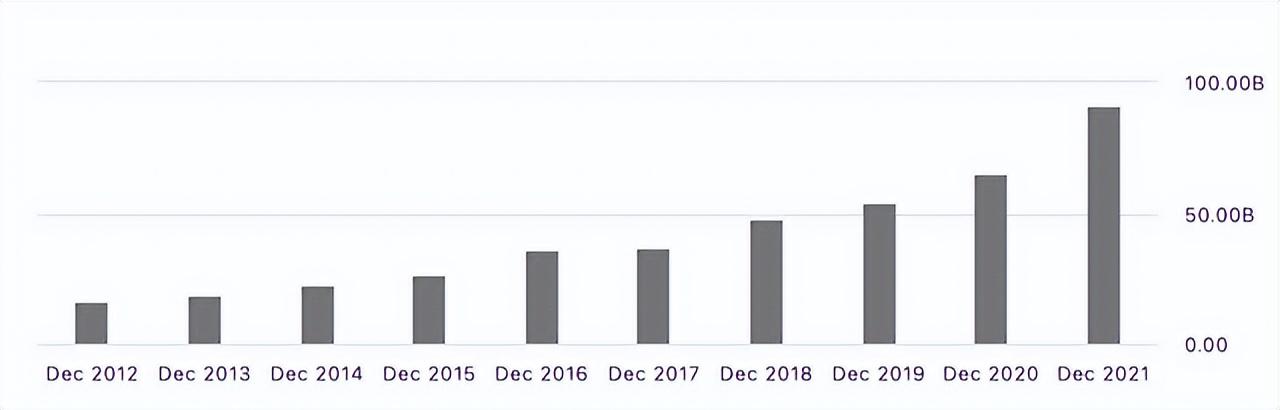

重要的是要强调,Alphabet的经营性现金流和囤积现金的能力并非近期才出现的现象。事实上,这种情况已经持续了十多年。除了上面的图表,我还加入了下面的柱状图来更好地说明这一现象。

Alphabet的年度运营现金:

寻求α

2012年,该公司每年的运营现金“仅”为167亿美元。2019年,它超过了500亿美元大关,2021年超过了900亿美元,在一个TTM期间是950亿美元。换句话说,自2012年以来,年度经营性现金流增长了5倍多,我们现在正接近1000亿美元大关。对于这样一个规模的公司来说,这是一个了不起的成就。相比之下,苹果过去10年的运营现金收入“仅”翻了一番。此外,Alphabet的现金余额也在遵循类似的模式。

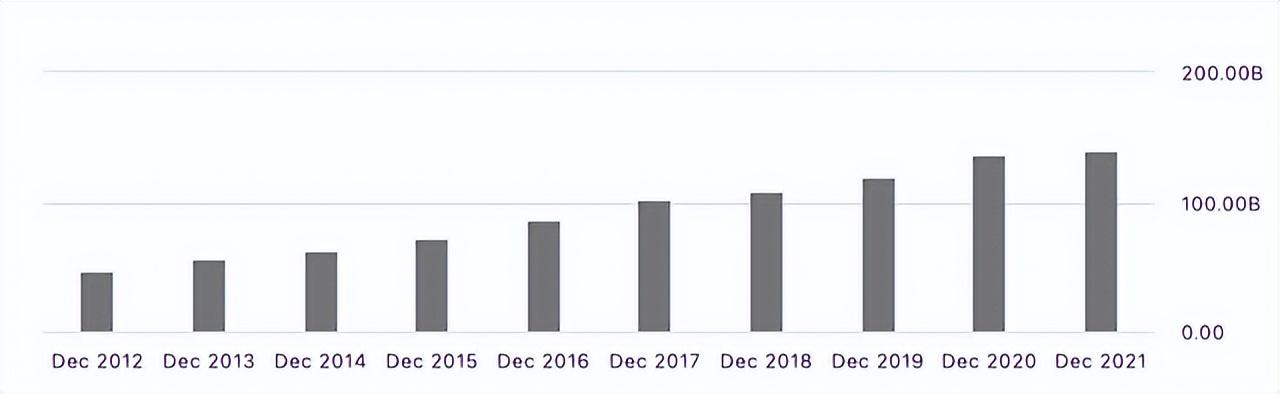

Alphabet的现金和短期投资总额:

寻求α

2012年,现金余额(包括有价证券)不到500亿美元,而根据最新的财报,现在已经超过1200亿美元。换句话说,Alphabet处于极其强大的地位,能够在任何类型的环境中生存。

我总是喜欢对我的投资进行压力测试,目的是尽可能谨慎。让我们接受市场的悲观看法,即Alphabet在未来几年根本不会增长。为此,我设想如下场景:

10年的投资眼光

保持900亿美元的营运现金流年运营率(基于2021年的数据,低于950亿美元的TTM数据)

静态世界:意味着每年的经营性现金流将保持在900亿美元不变,而且这些现金流不会再投资,也就是说,它只会在资产负债表上积累(即零投资)除了 维护资本支出、零创新、零并购、零股票回购、零股息等)

在这种情况下,在10年的时间里,Alphabet将积累超过7500亿美元的现金,大约是其当前市值的50%。这提供了巨大的安全边际,但在我看来,这也是一种过于悲观和极端的情况。事实上,Alphabet将会创新、成长为一项业务,要么通过有机方式,要么通过收购其他公司、回购股票,最终每股收益将远高于当前水平。耐心的长期投资者将获得巨大的收益。除非Alphabet的谷歌、Gmail、谷歌地图等产品被淘汰。几率有多大?在我看来非常低。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论