迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文系深潜atom第1033篇原创作品

"

人事动荡叠加业绩暴跌,

五粮液深陷发展寒冬

"

宋缺丨作者

深潜atom工作室丨编辑

作为浓香型白酒龙头、A股白酒行业曾经的“双子星”之一,五粮液长期以来凭借深厚的品牌底蕴、独特的酿造优势,占据着白酒行业第二的稳固地位,深受投资者与消费者的关注。

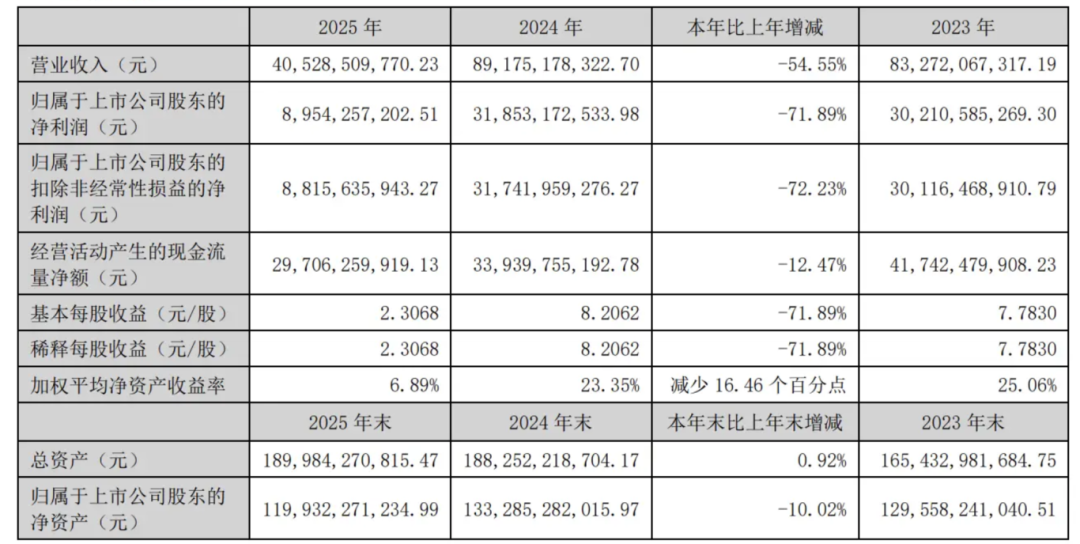

2024年,五粮液交出了一份让市场倍感意外的成绩单——全年实现总营收891.75亿元,同比增长仅7.09%;归母净利润318.53亿元,同比增长5.44%,增长动能的疲态已然显现。彼时,市场普遍将这份增速放缓解读为行业周期波动的阶段性阵痛,市场曾期待五粮液能在2025年迎来修复与修正。

现实远比市场预期的更为残酷,2025年的五粮液,业绩非但没有迎来期待中的修正与回暖,反而出现断崖式恶化,彻底打破了市场的侥幸心理。叠加高层人事地震、渠道危机爆发,昔日白酒“老二”正陷入前所未有的多重困局。

内忧外患:人事震荡叠加业绩腰斩,五粮液深陷寒冬

2026年2月28日,五粮液爆发震撼全行业的人事大地震。五粮液发布公告,确认收到宜宾市纪委监委对公司党委书记、董事长曾从钦的《立案通知书》及《留置通知书》,曾从钦因涉嫌严重违纪违法接受纪律审查和监察调查。而就在此前4个月,前董事长李曙光刚被“双开”,两任掌门连续因经销权腐败等问题落马,在头部白酒企业中极为罕见,彻底暴露五粮液治理与内控的长期失效。

高层动荡与治理崩塌的阴影下,2026年4月30日,五粮液发布《关于前期会计差错更正的公告》,2025年前三季度营收从609.45亿元下修至306.38亿元,净利润从215.11亿元下修至64.75亿元,核心因收入确认规则调整。

《关于前期会计差错更正的公告》像深水炸弹一般,彻底重塑了五粮液的财报,2025年营业收入405.29亿元,同比大幅下降54.55%;归母净利润89.54亿元,同比暴跌71.89%,跌回多年前水平。

五粮液与行业龙头茅台的差距,更是被彻底拉开,白酒行业“一超一强”格局彻底固化,五粮液沦为第二梯队。2025年茅台总营收高达1720.54亿元,净利润规模更是五粮液的数倍,两者营收差距从过去的数百亿扩大至超千亿,品牌溢价、渠道掌控力、产品结构全方位拉开代差,五粮液已难以在高端赛道与之抗衡。

更值得警惕的是,五粮液已尽全力控费降本,却依旧无法扭转利润崩塌之势:2025年营业成本91.02亿元,同比减少55.52%;销售费用76.29亿元,同比减少28.65%;管理费用30.97亿元,同比减少12.88%。三大核心成本费用同步大幅收缩,规模效应与成本节约完全体现,但归母净利润仍暴跌超七成,足见营收端与经营质量的恶化已触及根本。

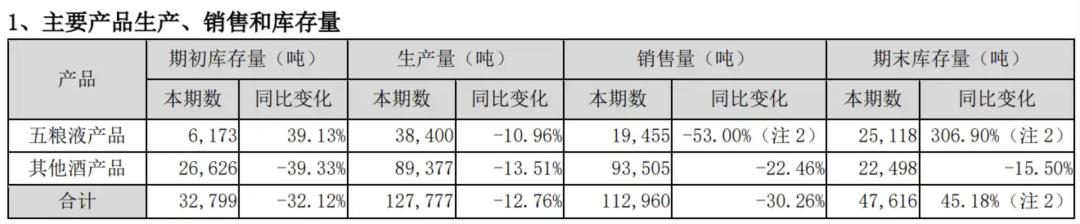

库存危机同步全面爆发,成为悬在五粮液头上的达摩克利斯之剑。2025年末,五粮液存货达200.65亿元,同比增长超10%;其中核心产品五粮液库存量25118吨,同比激增306.90%,成品酒总库存47616吨,同比大涨45.18%。大量产品积压在渠道与仓库,让五粮液陷入“出货慢、库存高、价格弱、动销难”的恶性循环。

五粮液的根本危局,在于渠道模式与价格体系的长期失衡,百亿级会计差错意味着渠道压货模式终结。过去多年,五粮液始终依赖“向经销商压货—发货即确认收入—盲目扩大产能”的旧增长循环,将渠道囤货当作业绩增长,无视终端真实动销。渠道信心彻底崩塌,进货意愿大幅下滑,截至2025年末,五粮液经销商2562家,比上期减少90家。

事实上,五粮液的溃败早有预兆。2024年,五粮液总营收891.75亿元,同比增长仅7.09%;归母净利润318.53亿元,同比增长仅5.44%,两项增速均滑落至个位数,增长动能已显枯竭。彼时市场仍解读为周期调整阵痛,而2025年伴随收入确认原则调整,过往靠压货虚增的业绩彻底现原形,危机全面引爆。

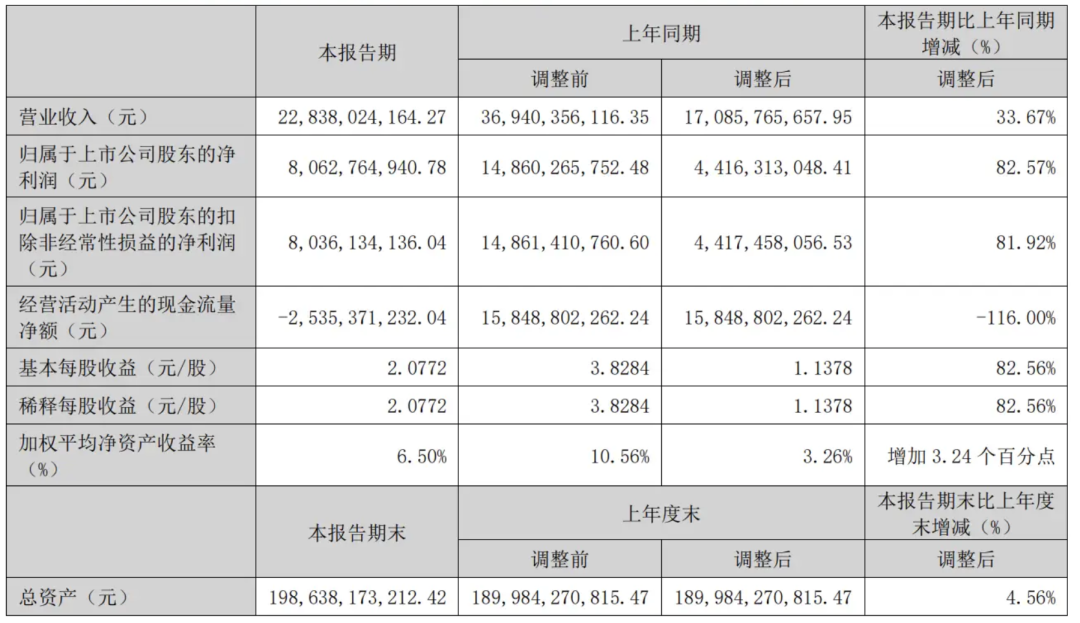

进入2026年一季度,五粮液数据看似回暖:营收228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比增长82.57%,单季利润接近2025年全年水平。但这份高增长完全建立在2025年调低后的基数之上,和之前几年差距明显,特别是和2024年348.33亿元总营收和140.45亿元归母净利润相差甚大。

2026年一季度,五粮液经营活动现金流净额-25.35亿元,同比暴跌116%,渠道打款意愿不足、终端动销疲软的本质未变,所谓修复仍只是表面现象。2026年,五粮液在修复,但距离回归正常还有距离。

治标不治本:大额分红+回购,难解经营核心困局

面对五粮液的财报,许多股民表示愤怒和困惑,在社交媒体平台和股吧里引起了众多吐槽。

面对管理层动荡、业绩腰斩、渠道崩盘的三重困境,五粮液没有立刻推进深层改革,而是祭出了资本市场最直接的“钞能力”组合拳:巨额分红+大额股份回购,试图用真金白银稳住股价与投资者信心。

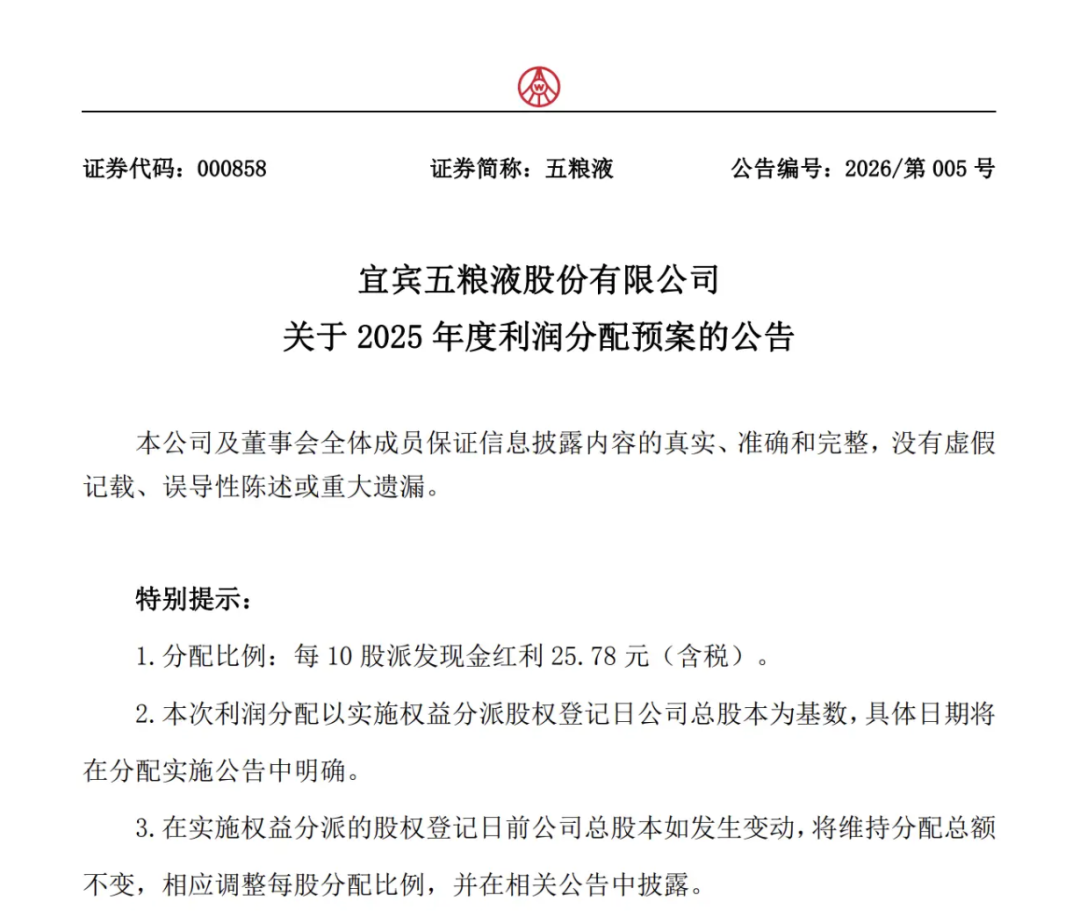

分红层面,五粮液兑现承诺,力度拉满。2025年中期已分红100亿元,年末再拟分红100.07亿元,全年分红总额超200亿元,严格兑现每年分红不低于200亿元的股东回报规划。自1998年上市至今,五粮液累计现金分红达1364亿元,股东回报力度在A股名列前茅。

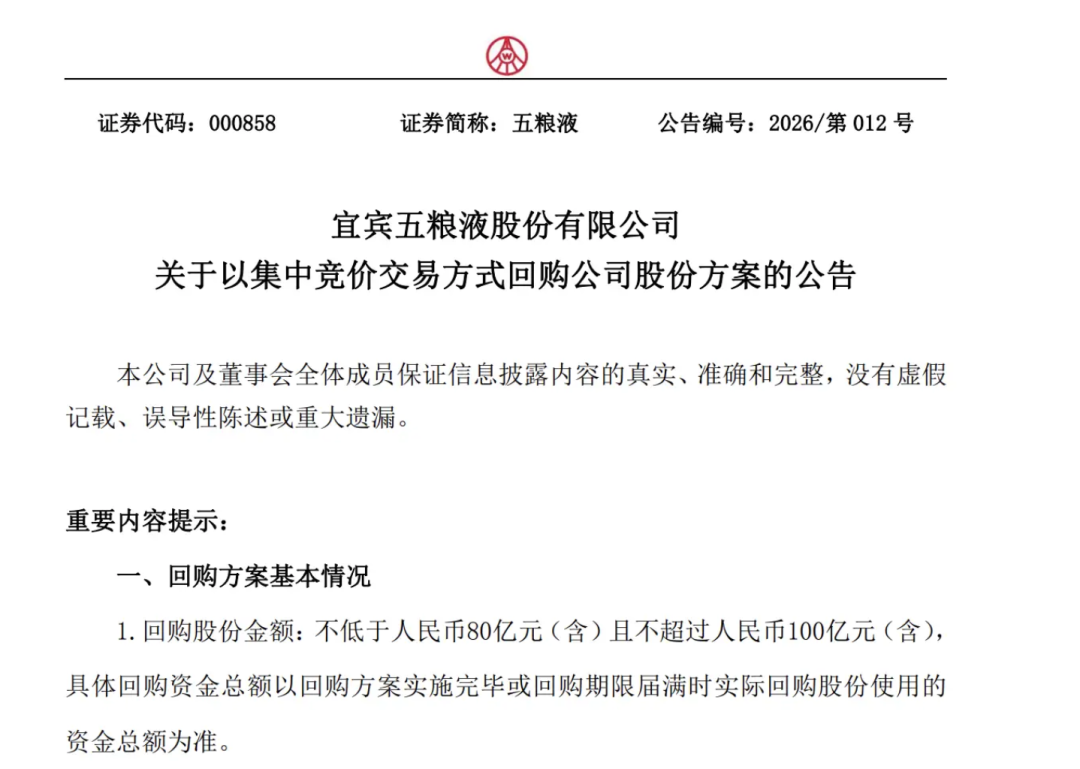

回购层面,五粮液同步抛出大手笔计划:拟以自有资金不低于80亿元、不超过100亿元回购股份,回购价格上限153.59元/股,回购股份全部用于注销并减少注册资本。在2026年1月到4月A股回购潮中,五粮液这一规模位居前列,释放出稳定股价、认可自身价值的强烈信号。

回购后注销有助于增强股权稳定性、支撑股价,向市场传递积极信号,体现五粮液稳定股价、回报投资者的决心。而支撑这一切的,是五粮液堪称厚实的财务底盘,2025年末货币资金超过1200亿元,连续三年保持千亿规模。

经营现金流与债务结构同样安全。2025年经营活动现金流净额297.06亿元,同比下滑12.47%,但绝对规模依旧充沛;有千亿货币资金打底,短期与长期偿债能力毫无压力,为分红与回购提供充足弹药。

值得关注的是,在2025年之前,五粮液的资产负债率长期维持在20%-27%区间,在2025年来到了35.69%,同比增长29.55%。总负债678.04亿元,同比增长30.75;流动负债总额同比增长31.99%,来到了673.52亿元。其中,应付票据及应付账款98.87亿元,同比增长4.15%;其他流动负债270.29亿元,同比增长2458.24%。

手握千亿现金,拿出数百亿维稳资本市场,短期确实起到托底作用,一定程度平复了业绩暴跌带来的恐慌。但问题核心显而易见:有钱只能解决眼前的信心危机,却解决不了经营的根本问题。

五粮液当前最需要的,不是把钱分给股东、用来回购注销,而是如何让千亿资金高效“生钱”,如何投入渠道改革、产品创新、品牌重塑,如何缩小与茅台的差距,如何打破压货模式的死循环。单纯靠“撒钱”稳市场,治标不治本,一旦现金流无法持续支撑高分红,或回购结束,股价与信心仍会重回基本面轨道。

战略失焦:错过行业三次转型,昔日“双子星”前路迷茫

比业绩暴跌、市值波动更致命的是,近十年白酒行业三轮关键转型机遇,从与茅台并驾齐驱的“双子星”,一步步被甩开,陷入战略迷茫。

十年间,白酒行业先后经历高端化、数字化、年轻化三大核心转型,三次转型全部错过,和高层频繁更迭、内部权力博弈和战略无法落地不无关系。

2015年到2018年,白酒高端化转型期,茅台严控产能、坚守溢价,泸州老窖聚焦国窖1573实现单品突破,而五粮液忙于内部权力斗争,核心产品价格倒挂,高端化推进不力,超高端赛道空白,品牌溢价持续稀释;

2019年到2022年,白酒数字化转型期,五粮液竞品纷纷布局数字化营销、智慧供应链、渠道控价系统,解决窜货乱价难题,五粮液仍停留在传统人工管控,渠道乱象久治不愈。

2023年至今,白酒进入年轻化转型期,同行推出低度酒、文创酒、潮流新品抢占年轻群体,五粮液固守传统赛道,品牌老化严重,对新消费群体吸引力持续下滑。

天眼查数据显示,近十年五粮液历经唐桥、李曙光、曾从钦三任董事长,管理层动荡直接导致战略摇摆、执行低效,每任领导都有新思路,却无一人能长期坚持推进,错失行业黄金发展期。

2025年五粮液研发费用4.49亿元,同比增长10.86%;2026年一季度研发费用1.21亿元,同比增长18.63%。研发投入无法转化产品,进一步暴露创新能力的缺失。

研发转化不足直接导致产品创新滞后,五粮液长期依赖单一核心单品,产品结构老化,第二增长曲线迟迟无法形成。2025年,五粮液推出“五粮液・一见倾心”、马年生肖酒、世界杯联名款等新品,但市场反响平平,系列酒业务定位模糊、价格混乱,不仅未能贡献增长,反而拖累高端品牌形象,陷入“高端守不住、低端做不精”的尴尬境地。

如今的五粮液,手握千亿现金流、拥有千年窖池与浓香鼻祖的品牌底蕴,却被治理问题、渠道沉疴、战略失焦困住。短期可以靠分红与回购能稳住资本市场,但长期若不能重塑治理结构、彻底告别压货模式、聚焦产品创新与渠道改革、抓住消费新趋势,即便家底再厚,也难以挽回与头部企业的差距,白酒“老二”的位置将愈发不稳。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论