迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

券业一哥与家纺龙头持续三年的理财纠纷一审落槌,看似划上阶段句号的判决背后,暴露了券商资管业务转型的深层困境。

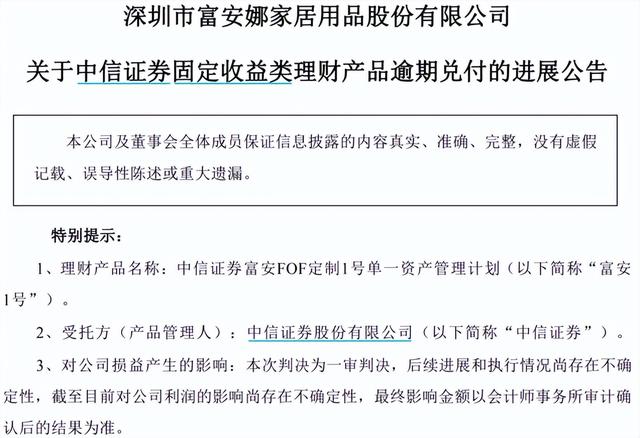

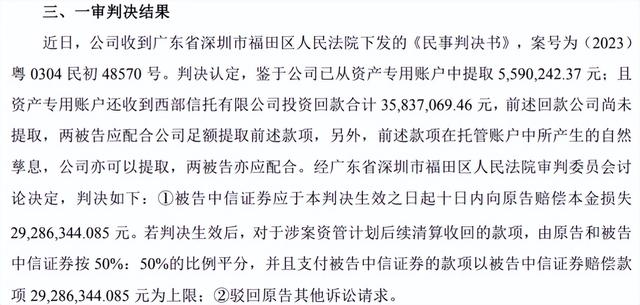

历时三年多的中信证券与富安娜理财纠纷案终于迎来一审判决。近日,富安娜公告披露,深圳市福田区法院判令中信证券赔偿其本金损失2928.63万元,涉案“富安1号”资管计划后续清算回款由双方各分50%。

表面看,这场始于2021年的1.2亿元理财逾期风波似乎接近尾声。但细究之下,这起案件远非简单的委托理财违约,它像一面多棱镜,映射出资管行业转型期的风控漏洞、利益冲突以及上市公司理财管理的盲目性。

01

案件回溯:理财“踩雷”与判决结果

富安娜与中信证券的合作并非一朝一夕。

作为家纺行业龙头企业,富安娜现金流充裕,早年便与中信证券建立了理财合作关系。

2018年4月,富安娜与中信证券签署了“富安1号”定向资管合同,在接下来的4年内分5期委托资金:前三期各1亿元,后两期各1.2亿元。

合作初期似乎一切顺利。

基于前四期都按时收回了本金与收益,富安娜对中信证券的信任感逐步建立。

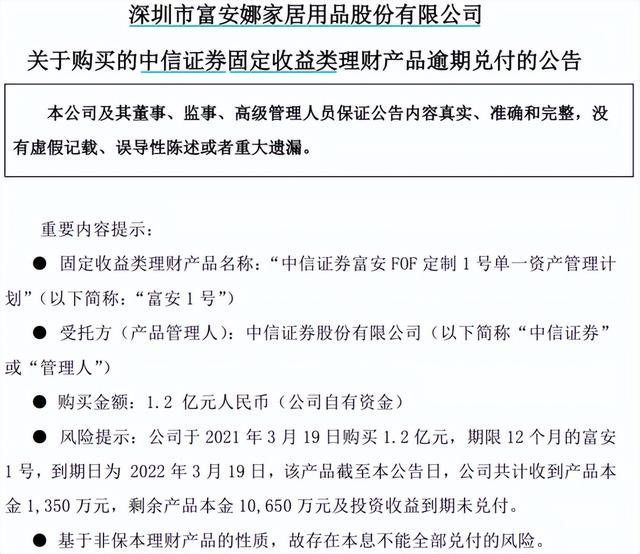

2021年3月19日,富安娜向“富安1号”投入了第五笔资金——1.2亿元,期限为12个月,预期收益率可观。

然而,这笔看似稳健的投资却在到期日(2022年3月19日)遭遇逾期兑付。

根据富安娜2022年8月发布的公告,仅于2022年4月14日收到中信证券兑付的1350万元本金,剩余1.065亿元本金及收益逾期未兑付。

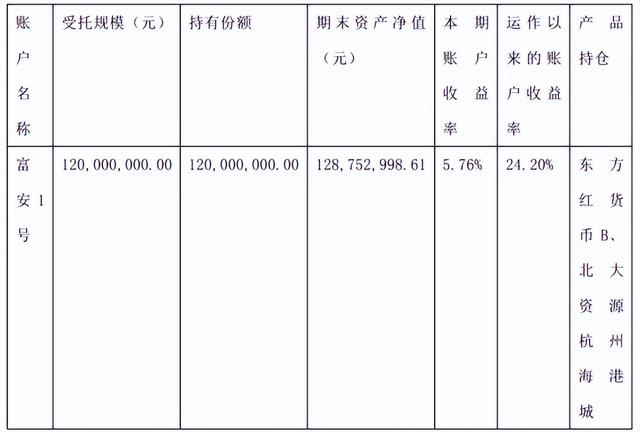

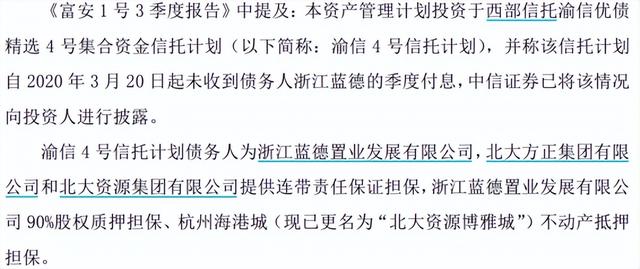

从产品底层资产来看,“富安1号”的持仓呈现两极分化:一部分投向低风险的东方红货币B,另一部分则重仓北大资源杭州海港城项目。

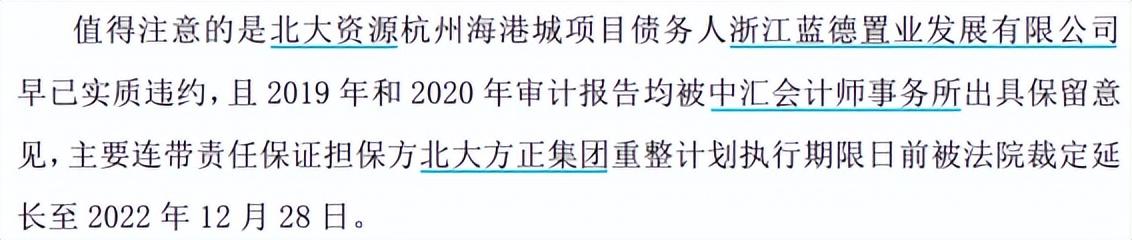

后者成为这场风波的核心引爆点。

杭州海港城项目是当地知名的“烂尾楼”项目,债务人浙江蓝德置业早已实质违约,其2019年和2020年审计报告连续被会计师事务所出具“保留意见”。担保方北大方正集团当时正处于破产重整阶段,进一步加剧了投资风险。

2025年12月的一审判决除了要求中信证券赔偿2928.63万元外,还明确后续清算回款由双方对半平分。

截至2025年9月30日,“富安1号”期末资产净值为7782.05万元。富安娜已就该笔投资计提减值2787.72万元,直接侵蚀其利润。

02

资管行业:穿透式监管与券商责任认定

这起案件之所以引发市场广泛关注,在于它触及了资管行业多个敏感议题。

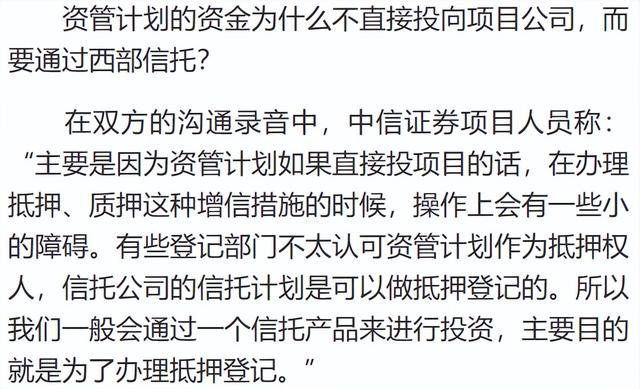

从“富安1号”的产品结构来看,其采用了典型的嵌套模式:资金并非直接投向杭州海港城项目,而是通过“西部信托渝信优债精选4号集合资金信托计划”这一通道间接参与。

这种结构在资管行业中并不罕见,但其背后却隐藏着重要风险。

据《证券时报》报道,中信证券项目人员曾向富安娜解释:“主要是因为资管计划如果直接投项目的话,在办理抵押、质押这种增信措施的时候,操作上会有一些小的障碍。有些登记部门不太认可资管计划作为抵押权人。”

通道业务的弊端由此显现。西部信托仅收取每年4‰的管理费,不承担主动管理职责,实际操作指令仍由中信证券发出。

一审判决中,法院未判决作为产品托管人的招商银行广州分行承担赔偿义务,仅要求其配合富安娜提取专户款。这符合资管业务中托管人与管理人的责任划分原则——托管人主要承担资金保管、清算交收等配合义务,在无明确过错的情况下,不承担赔偿责任。

据《界面新闻》等报道,中信证券被认定承担50%的赔偿责任,这一比例按照法律专业人士的分析,对应于“一般过错”。值得注意的是,判决还规定后续清算收回的款项由富安娜和中信证券按50%:50%的比例平分,但支付给中信证券的部分以2928.63万元赔偿款为上限。

这一判决结果与东北证券和吉林敦化农商行的“长盈4号定向资管计划”纠纷案形成鲜明对比。后者在一审判决东北证券赔偿2.94亿元及利息后,二审吉林省高院却裁定撤销原判,驳回起诉,最终最高人民法院驳回再审申请。

不同案件判决结果的差异,体现了司法实践中对券商责任认定的复杂性。

03

行业影响:上市公司理财转型与券商资管变革

富安娜理财“踩雷”事件发生以来,A股上市公司理财行为悄然生变。

据Wind数据显示,截至2025年12月25日,年内共有1151家A股上市公司购买了15385个理财产品,认购金额合计9668亿元,同比下滑18.64%,已连续三年下降。

更显著的变化体现在产品选择上。

以2025年为例,上市公司理财偏好明显转向保守,结构性存款产品最受青睐,认购金额合计约5700亿元,占比接近六成。相反,券商理财产品的认购金额不足700亿元,占比不足一成。

这一转变不仅反映了市场风险偏好的整体下移,也体现了监管政策的导向作用。

据《中国基金报》报道,有业内人士指出,上市公司购买理财产品能够提升资金使用效率,但也需警惕上市公司“不务正业”,将大量资金投入非主业领域。

对券商资管行业而言,富安娜事件加速了从“通道依赖”向“主动管理”转型的进程。截至2024年末,中信证券集合资管规模、单一资管规模、专项资管规模分别为3432.43亿元、9089.82亿元、2902.21亿元。

与2019年相比,中信证券的单一资管规模压降超过3500亿元,5年降幅近三成。这一数据背后,是券商资管行业告别通道业务、重塑盈利模式的深刻变革。

本案还揭示了券商资管业务中潜在的利益冲突问题。耐人寻味的是,中信证券不仅是“富安1号”的管理人,同时还是其底层资产关联方北大方正集团的主要债权人。

据《独角金融》等多家媒体报道,截至2019年,北大方正集团的前四大债权人上海银行、民生银行、中信证券、中信建投合计持有的债权总额超过300亿元。其中,2018年北大方正确将市值超50亿元的11.09亿股方正证券股票质押给了中信证券,以此换取融资。

这种潜在的利益冲突,加之对单一高风险资产的集中投资,将资管业务中管理人履职尽责与底层资产审查的漏洞,推至聚光灯下。

总结

一审判决落槌,但富安娜方面已明确表示“对判决未完全满意,不排除继续上诉”。

与此同时,中信证券是否会上诉仍是未知数。

这场纠纷的最终走向尚待二审落槌,但可以肯定的是,中国资管行业已步入深度调整期。

随着“刚兑”信仰的打破和净值化管理的全面铺开,市场各方都需要重新审视资管业务的本质:受人之托,忠人之事。

至于结局如何,博望财经将持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论