泡财经APP

泡财经APP

关于我们

关于我们

4月10日,欣旺达(300207.SZ)披露2023年年度报告,报告期内,公司传统核心业务持续稳固发展,消费类锂电池业务规模继续保持增长,消费类电芯业务的收入逐步扩大;公司动力电池业务随着规模化效应的体现,业务实现稳健发展。

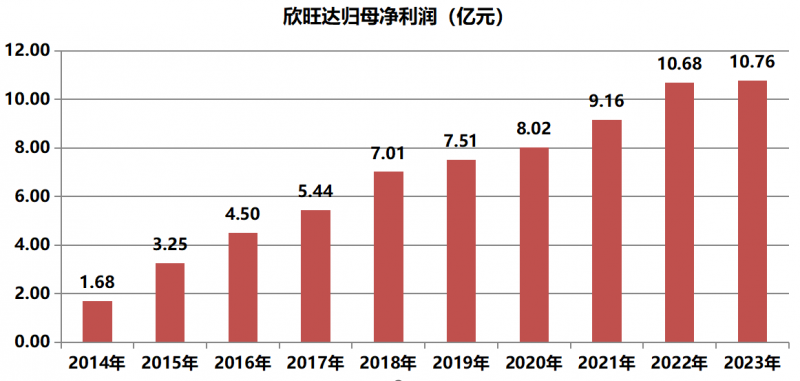

净利润逆势创新高,经营现金流净额大增547%

业绩方面,欣旺达2023年实现营业总收入478.62亿元;实现归母净利润10.76亿元,同比增长0.77%;归属于上市公司股东的扣除非经常性损益的净利润9.73亿元,同比增长20.39%。毛利率方面,2023年公司消费类电池业务毛利率同比增长1.12%,电动汽车类电池业务毛利率同比增长0.94%,综合毛利率同比增长0.76%。整体来看,在行业表现不佳的背景下,欣旺达的年度归母净利润及年度扣非净利润双双再创历史新高,体现出公司强劲的发展韧性。

需要强调的是,经信永中和会计师事务审计确认,欣旺达本次计提资产减值准备金额合计约6.42亿元,将减少公司2023年度合并利润总额约6.42亿元。这意味着,欣旺达2023年的业绩数据是在非常审慎、严苛的基础上取得的,如果将以上一次性减值冲回,公司实际业绩表现会更加出色。

分季度来看,欣旺达2023年第四季度扣除非经常性损益的净利润达到3.63亿元,较2022年第四季度的3.20亿元进一步增长,这也是公司上市以来的最佳四季度业绩表现。

现金流方面,2023年,欣旺达经营活动产生的现金流量净额表现抢眼,达到历史新高的36.18亿元,较2022年的5.59亿元大幅增长547.52%。

传统核心业务稳固发展,储能业务收入大增144%

2023年,欣旺达消费类电池业务在严峻的形势和背景下,积极提升市场份额,手机数码类产品出货量增加,笔记本电脑类业务出货量较去年同期仍实现稳健增长,消费类电芯业务收入实现稳定增长,从而使得消费类电池业务在报告期内实现收入285.43亿元,营收占比59.64%。

整体来看,尽管处于行业调整期,但是欣旺达的消费类电池业务依然发挥了压舱石的作用。在智能手机领域,欣旺达已为苹果、华为、OPPO、vivo、小米等国内外主流智能手机厂商供货;在笔记本电脑领域,公司已进入华为、联想、戴尔、惠普等一流制造商供应链。

此外,2023年,欣旺达动力电池实现收入107.95亿元,营收占比22.55%。根据韩国调研机构SNE Research统计数据显示,2023年欣旺达以10.5GWh的装机量排名第十,同比增长15.4%,市场占有率为1.5%。

特别是在产品技术方面,欣旺达针对BEV市场推出“闪充”电池,可适配800V高压及400V常压系统,实现全面快充化,解决用户对安全、续航里程、充电时间长和成本高的焦虑。超级快充4C电池产品已经在2023年第一季度实现量产,并实现商用,全场景实现10分钟充电至80%电量,处于领先水平。在研5C~6C新一代“闪充”电池开发进展顺利。针对EREV和PHEV市场,欣旺达布局涵盖100-200KM的插混电池产品。

值得一提的是,2023年欣旺达储能系统类业务收入达到11.10亿元,较上年同期的4.55亿元大幅增长144%。2023年,欣旺达发布了314Ah高容量长寿命电芯,在国内、海外推广顺利,得到一线客户认可。针对电网储能,欣旺达已经实现314Ah/280Ah电池量产,产品循环大于12,000次,可保障电站与工商业储能可靠、安全运营20年。此外,欣旺达量产的72Ah 6C产品数据中心储能产品相比传统产品功率成本降低10%,研发中的下一代产品将进一步降低功率成本,促进数据中心备电“铅退锂进”。

欣旺达公布利润分配预案,拟向全体股东每10股派发现金红利1.2元(含税),预计现金分红金额达2.22亿元,年度分红金额较2022年度提升近50%。二级市场方面,截止2024年4月10日收盘,欣旺达的A股估值水平已经回落至2018年的水平,估值水平处于近十年低位,二级市场的估值已具备吸引力。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论