迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

又一次创纪录的AI IPO狂欢盛宴!

HBM之王登陆纳斯达克,以265亿美元的融资规模,登顶美国历史上规模最大的外国公司IPO融资纪录。

周五,SK海力士ADR正式登陆美股,暴涨12.8%,收盘报168.01美元,相较韩股高出17%的溢价。

这强劲的IPO首秀似乎向市场传递了一个信号:AI的投资狂热远未降温。

SK海力士CEO甚至放出预警,称“存储芯片正面临史上最严重短缺”,且供应瓶颈可能持续至2030年之后。

然而,就在这看似烈火烹油的繁荣景象之下,一场关于信仰、杠杆与资本流动的争夺正在韩国本土与国际资本之间激烈上演。

今年以来,SK海力士、三星的爆火,迅速点燃了金融衍生品发行商的热情。

先是在港上市的南方2倍做多海力士ETF成为全球规模最大的杠杆ETF;

紧接着在5月27日,韩国本土就已率先推出了16只聚焦三星和SK海力士的杠杆及反向ETF。这些产品一经问世便受到散户狂热追捧,首日便吸引了30亿美元资金。截至7月7日,仅SK海力士和三星电子的2倍做多杠杆ETF规模就已分别飙升至137亿美元和61亿美元。

当下,SK海力士的爆火赴美上市,更是带动美国ETF巨头ProShares、LeverageShares和RexShares等纷纷下场,筹备推出SK海力士杠杆产品,预计至少六款新产品将于下周面世。

这种爆炸式增长,使得相关杠杆ETF迅速成为韩国股市的主导力量之一。6月中旬韩股快速上涨之际,相关杠杆ETF追加买入海力士个股金额超过100亿美元(援引中信证券数据)。

然而,随着规模日益庞大,杠杆ETF“助涨助跌”的固有特性正被急剧放大。近期,韩国KOSPI指数波动显著加剧,短期内多次触发熔断机制,市场显然已从狂欢转向颠簸。

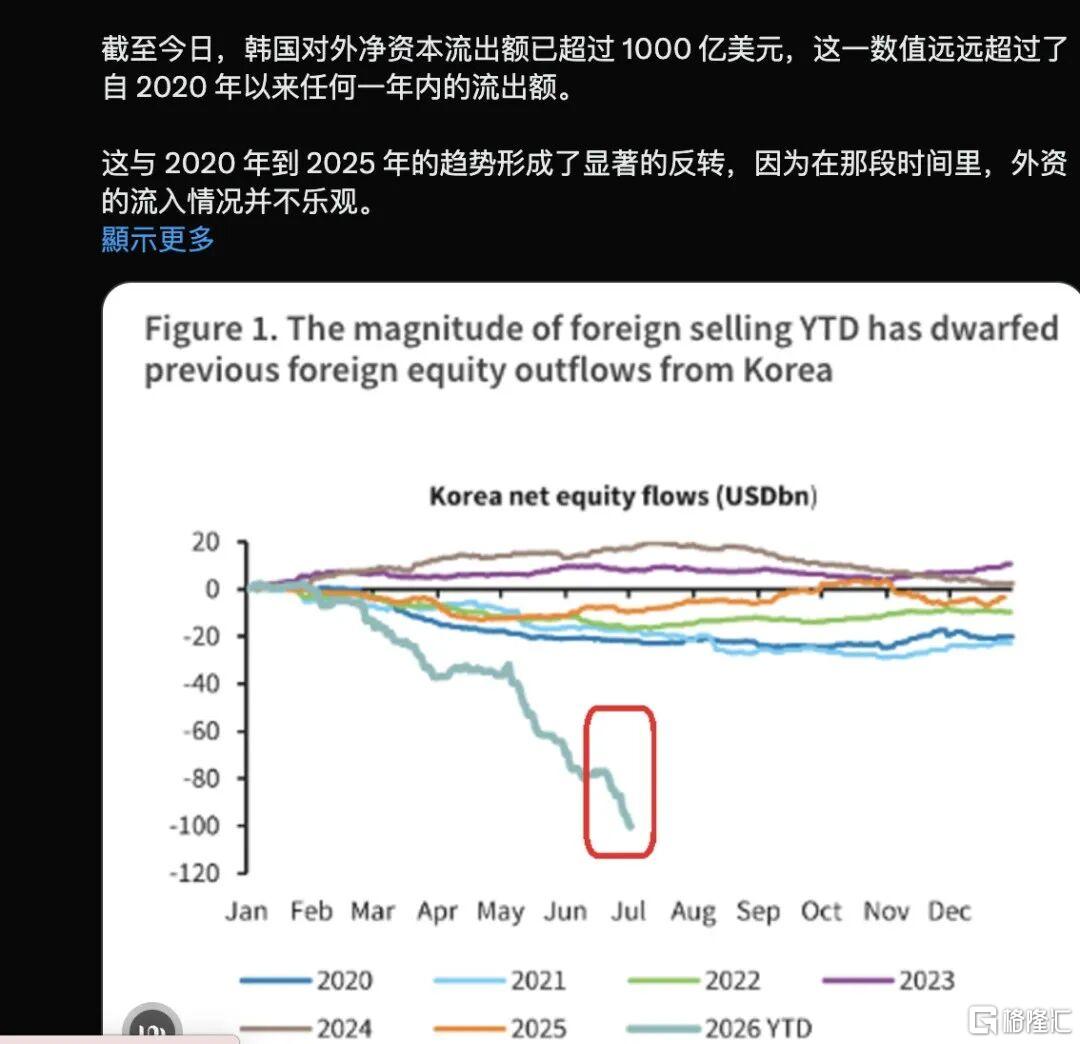

就在杠杆产品高歌猛进的同时,现实数据却揭示了一个令人心惊的背离趋势:海量外资正在以创纪录的速度撤离韩国股市。

国际金融协会(IIF)数据显示,外国投资者6月单月从韩国股市撤资高达305亿美元,为逾25年来最大流出规模。

另据彭博数据,截至7月9日,韩国对外净资本流出额已累计超过1000亿美元,与2020年到2025年的趋势形成了鲜明反差。

如此剧烈的资本外流,已成为韩国资本账户面临的最大压力源,其冲击力甚至超越了韩国整个债券市场综合影响的总和。

换言之,资金从韩国股市流出现在对资本流动的影响,比该国整个债券市场的影响还要大。

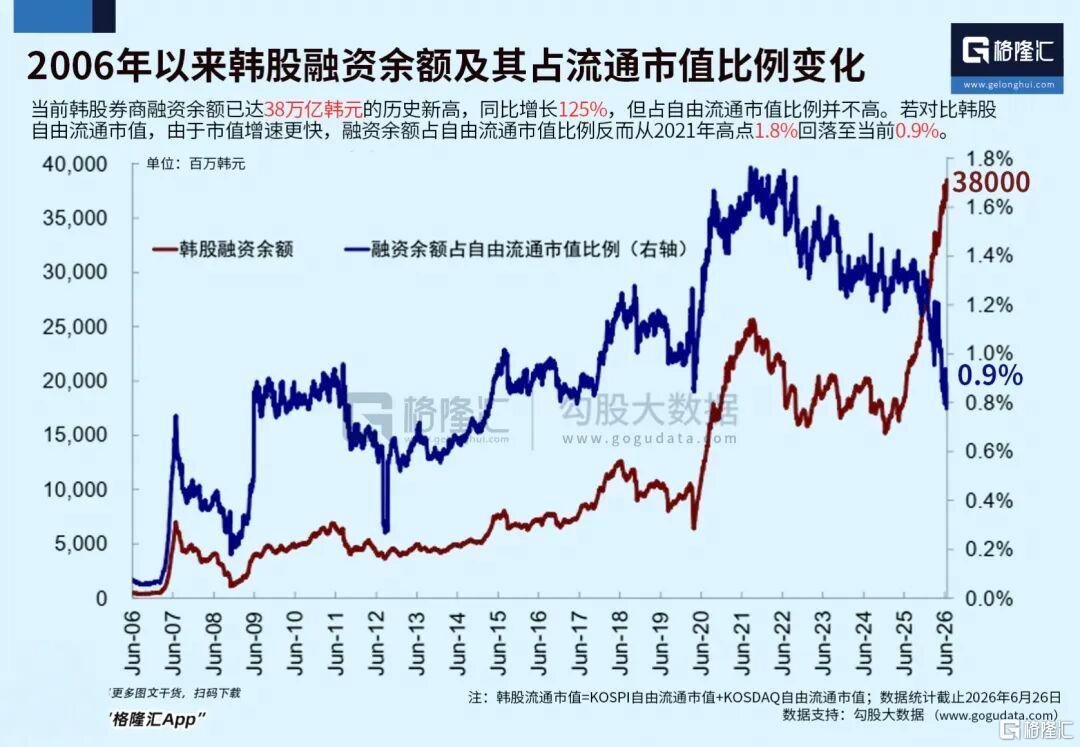

面对外资的史诗级抛售,韩国本土的杠杆资金却显得异常“头铁”。

韩国券商融资余额飙升至38万亿韩元的历史绝对最高位。即便在7月韩股快速回撤期间,中信证券的观察显示,个股杠杆ETF份额不降反增,未见任何资金流出迹象。

这种“你抛我接”的奇观,形成了鲜明的市场情绪割裂。

对于这场罕见的资本博弈,中信证券的研报剖析了外资“撤退”的三重逻辑:

1、监管的限制:美国《投资公司法》规定,在美注册公募基金对单一发行人的持仓不得超过总资产的5%。随着两大芯片巨头(三星、SK海力士)权重的提升,每增加1个百分点,就可能触发约20亿美元的被动减持。

2、汇率的侵蚀:美债收益率上行与美元走强,导致韩元面临汇兑损失风险,持有韩元资产对外资而言不再划算。

3、信仰的差异:北美投资人普遍开始担忧算力产能过剩,而韩国本土投资人则将半导体投资视为一种“国运交织”——他们更倾向于相信,HBM和下一代AI芯片是韩国科技行业跨越阶层、维持全球竞争力的唯一门票。

一个有趣的现象是,Wind数据显示,2026年第二季度,沪深300指数与韩国综合指数的当周涨跌幅相关系数竟高达81%。

中信证券认为,这背后的逻辑在于中韩产业链关系已从过去的竞争替代,转变为完整的上下游绑定,共同分享同一轮AI景气周期。

这一产业共振在A股市场同样表现得淋漓尽致。6月以来,A股半导体主题ETF迎来资金“冲刺式”买入。在本周净买入ETF的TOP20名单中,半导体ETF独占7席。

其中,科创半导体ETF华夏单周买入额超100亿,半导体设备ETF国泰买入额超73亿。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

显然,尽管身处不同市场,但全球资金对于AI基建大周期这一核心叙事,正遥相呼应。

然而盛宴之下,风险暗流涌动。

杠杆型ETF前所未有地驱动着市场走势,韩国金融监督院和央行已多次针对个股杠杆ETF发出风险警示。一旦任何风吹草动出现,这些助涨杀跌的杠杆资金将极大概率放大市场的下行冲击。

届时,不仅是韩国股市,通过产业链联动传导,全球半导体板块都可能迎来一轮剧烈考验。

上半场是创纪录的狂欢,下半场或许将是关于流动性、信仰与风控的新一轮博弈。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论