迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在中国农业的版图上,温氏股份是一个特殊的存在:它从粤西小城新兴县起步,以“公司+农户”模式撬动万亿养殖市场,历经多轮鸡猪周期、多次重大疫病冲击,2024年仍以千亿营收、近百亿净利润的强势表现,书写着中国农业产业化的新范式。

四十年风雨路 独特竞争壁垒已然成型

1983年,温北英联合七户农民创立簕竹鸡场,这便是温氏股份的前身。这家起步于广东新兴县的养殖场,在40年间完成了从家庭作坊到中国最大畜禽养殖企业的蜕变。2015年创业板上市时,温氏以“养殖业第一股”的身份刷新市场认知,上市首日市值突破2000亿元。此后,公司通过资本运作加速产业整合:2019年收购江苏京海禽业80%股权,补足白羽肉鸡短板;2024年12月,公司以16.1亿元收购环保企业筠诚和瑞91.38%股权,向绿色循环经济转型;2025年2月,战略入股安佑集团,加强饲料供应链合作。

目前,温氏股份主要业务是肉鸡和肉猪的养殖及其销售;兼营肉鸭、蛋鸡、鸽子等的养殖及其产品的销售。同时,公司围绕畜禽养殖产业链上下游,配套经营畜禽屠宰、食品加工、现代农牧设备制造、兽药生产以及金融投资等业务。温氏股份的主要产品为肉鸡和肉猪,其中肉鸡主要为中华土鸡之优质黄羽肉鸡品种,产品类别包括毛鸡(又称活鸡)、鲜品和熟食产品;肉猪主要为瘦肉型猪,产品类别包括毛猪(又称活猪、肥猪)和鲜品;其他产品为仔猪、白羽鸡苗、肉鸭、鸡蛋、农牧设备和兽药等。

部分产品展示 资料来源:公司公告

温氏股份已经在经营模式、产业布局、技术与研发能力等多个方位构筑起独特竞争壁垒,稳站行业龙头企业位置。

首先在经营模式方面,公司采用紧密型“公司+农户”经营模式,其中拥有组织、资金和人才优势的温氏股份,在需投入资金多、技术水平高、周期长、人才需求量大的育种及种苗繁育、饲料研制和疫病防控等养殖产业链前端环节发力;有劳动力、自有土地,养殖积极性等优势的合作农户,则在劳动密集型和土地密集型的后端肉鸡、肉猪育肥等环节参与。

这样的话,合作农户只需专心做好育肥阶段的饲养管理,就能获得预期稳定的合作效益;公司则减少了鸡猪育肥栏舍及其设施设备的资本开支和折旧,减少育肥环节人力成本,实现轻资产扩张。

同时,公司可充分利用产品集中优势、营销优势,提高与市场的对接能力和议价能力,提高销售收益。完成集中销售后,根据委托养殖合同约定与合作农户结算,有效隔离市场价格波动向合作农户传导,保护合作农户生产积极性,保证产品质量和供应稳定。

并且,公司对合作农户建立统一“品种、防疫、进苗、用料、销售”的管理流程,将农户转化为工业化生产的“细胞单元”,有效控制种苗、药物、疫苗、饲料和出栏肉鸡肉猪的质量,同时减少中间交易环节,提高养殖产业链整体周转效率,降低成本。

这种深度绑定的利益机制,使得公司在行业低谷期仍能维持远高于行业均值水平的产能利用率。

在产业布局方面,公司有鸡、猪两大主业。鸡、猪行情周期的波峰波谷、发生频率和维持时间有所不同,有时互相抵消,在一定程度上可以降低行业周期对经营业绩的影响。同时,公司还有水禽业、蛋业、兽药业、农牧设备业、食品加工业和金融投资等横向相关产业。各产业在细分行业也处于龙头地位,具有较强的竞争力。

这种“链式生存”模式,让温氏在周期波动中始终掌握主动权——当猪价下跌时,种猪育种和动保业务提供现金流;当原料涨价时,饲料配方优化和供应链议价能力构筑护城河。

并且公司不断通过推进屠宰和食品加工业发展,延伸养殖产业链,提高企业抗风险能力。再加上公司各产业全国布局,不同区域有原料、价格以及细分产品需求差异,在销售和价格方面形成风险对冲机制,避免单一市场不利影响。

而在技术研发方面,公司建立了紧密型“产学研”研发体系,与华南农业大学、南京农业大学、中国农业大学、中山大学等多所院校和科研院所建立紧密型“产学研”合作关系。依托“产学研”合作体系,公司获得源源不断的技术和人才驱动力,促进公司技术创新全面提升。

公司现构建起覆盖畜禽育种、饲料配制、疾病防控、智能养殖等环节的核心技术体系。作为国内少数掌握黄羽鸡种源核心技术的企业,公司黄羽鸡实现100%自主育种,成功将中华土鸡地方种质资源优势转化为产业竞争力。在生猪领域拥有国家瘦肉型猪生产技术示范基地、猪良种工程示范基地和无公害肉猪生产基地。

2024年,温氏股份共投入研发经费6.75亿元,新立项科研项目222项,获得授权发明专利25项,实用新型专利87项,国家计算机软件著作权8项,省部级科技奖项5项。

温氏股份已是肉鸡、肉猪规模化养殖的现代农牧龙头企业,养殖规模位居行业第一梯队。2024年实现肉鸡销售12.08亿只,约占全国肉鸡出栏总量143.61亿只的8.41%,市场占有率稳居上市企业首位;肉猪销售3018.27万头,占全国生猪出栏总量7.03亿头的4.30%,位列上市企业第二位。在2024年度中国民营企业500强榜单中,公司位列第107位,较上年跃升2个位次。

2024营收首破千亿 净利同增超2.4倍

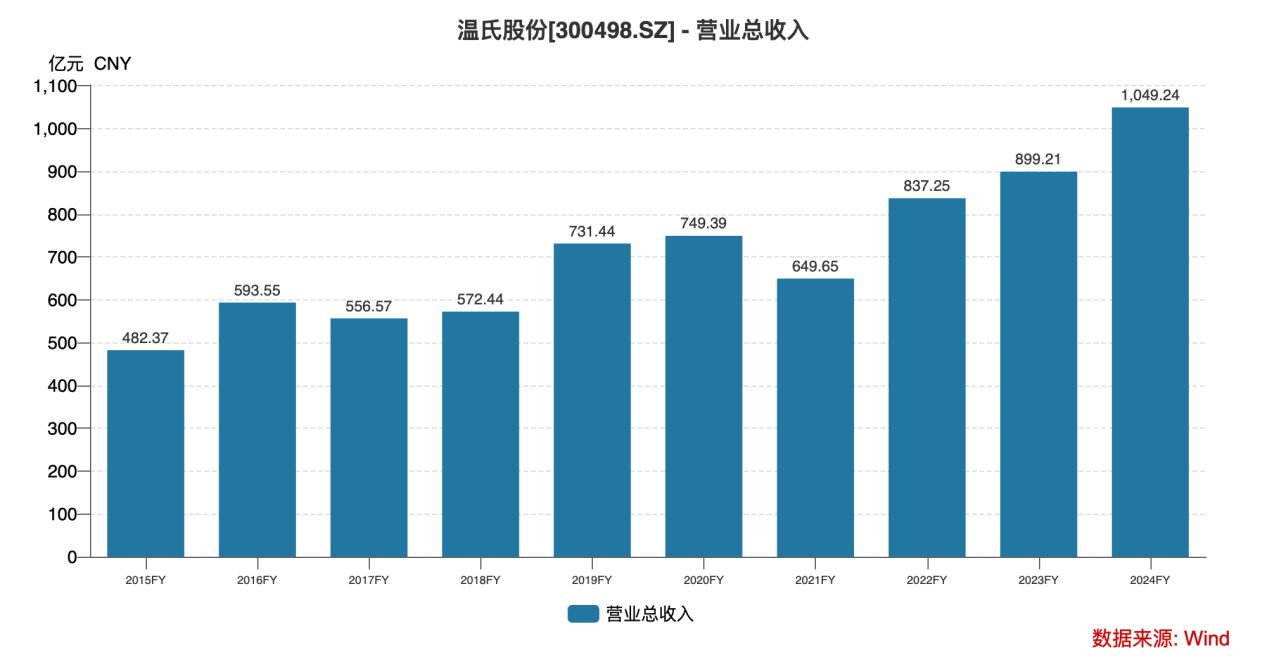

肉猪量价齐升,推动温氏股份2024年营收突破千亿。

公告资料显示,得益于公司持续强抓生猪基础生产管理和重大疫病防控等工作,核心生产指标持续改善,2024年公司肉猪、肉鸡销售量分别同比增长14.93%、2.14%至3018.27万头、11.95亿只。

资料来源:公司公告

其中毛猪销售均价16.71元/公斤,同比增长12.83%,使得肉猪业务营收同比33.71%至648.55亿元,加上357.18亿元的肉鸡营收和其他业务收入,公司营收总规模同比增长16.68%至1049.24亿元,成功进入千亿规模级别。

传递到利润端,毛利率大幅提升叠加费用率优化,公司归母净利润实现大幅增长。

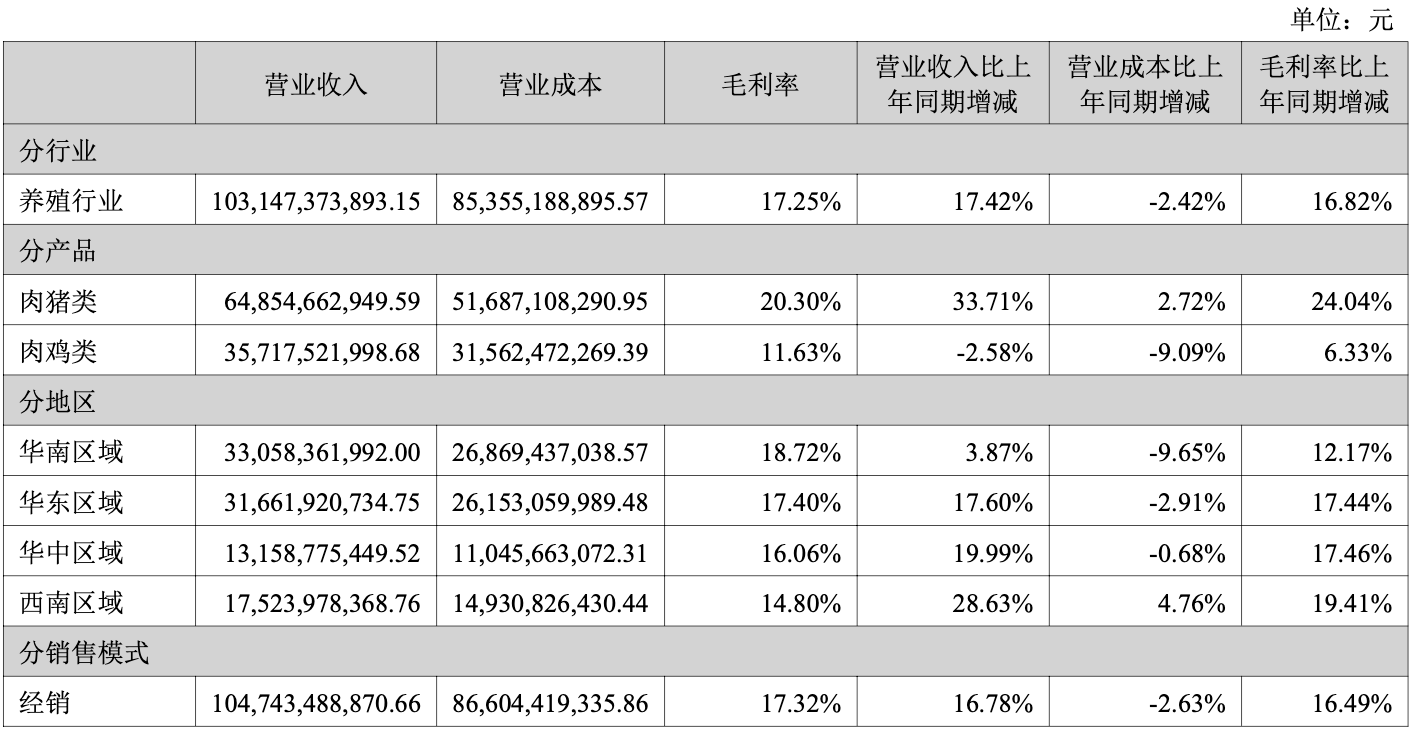

公告资料显示,受益于饲料原料价格下降,疾病防控有效,公司肉猪类业务、肉鸡类业务毛利率分别同比增长24.04、6.33个百分点至20.3%、11.63%,整体毛利率由去年同期的0.84%大幅增至17.31%,同时公司期间费用率由去年同期的7.93%降至7.35%,共同推动公司归母净利润同比大幅增长244.46%至92.3亿元,扣非归母净利润同比大幅增长248.38%至95.73亿元。并且公司经营现金流净额也同比大幅增长157.92%至195.86亿元,财务质量同步提升。

资料来源:公司公告

2025年一季度,公司营收、归母净利润再度分别同比增长11.34%、261.92%至243.18亿元、20.01亿元,高增长趋势进一步确立。

资料来源:公司公告

多驱动共振 业绩增长基石稳固

当前我国畜牧业已形成全球最大的生产体系,肉禽、生猪产量多年保持世界首位,但畜牧行业周期性特征显著,行业利润波动较大,主要原因是:畜禽产品价格受供需关系主导,畜禽生产周期较长,产能调整滞后,致使价格波动形成周期性特点,出现价格上涨→刺激产能扩张→供给增加→供过于求→价格下跌→深度亏损→产能出清→价格再次上升,周而复始形成周期性波动。

其中在家禽领域,2024年全国家禽出栏173.4亿只,比上年增加5.1亿只,增长3.1%。自2017年以来,全国家禽出栏量逐年增长,年均增长率约为4%,2024年再创历史新高。禽肉产量同步增长,2024年为2,660万吨,比2023年增加97万吨,增长3.8%,禽肉供给充足。其中肉鸡2024年总出栏数量为143.61亿只,较2023年增加13.4亿只。

2024年黄鸡父母代种鸡存栏量较2023年大幅减少。主要原因应是2024年黄鸡市场价格持续低迷,导致中小养殖户为了减少损失淘汰种鸡进行减产。这一现象从侧面说明,2024年黄鸡市场价格的低迷并非由于供应量增加,而可能是由于其他肉类需求对黄鸡需求产生了替代或挤压效应。但是从另一个角度看,黄鸡产能的下降可能预示着下一年的价格走势向好。

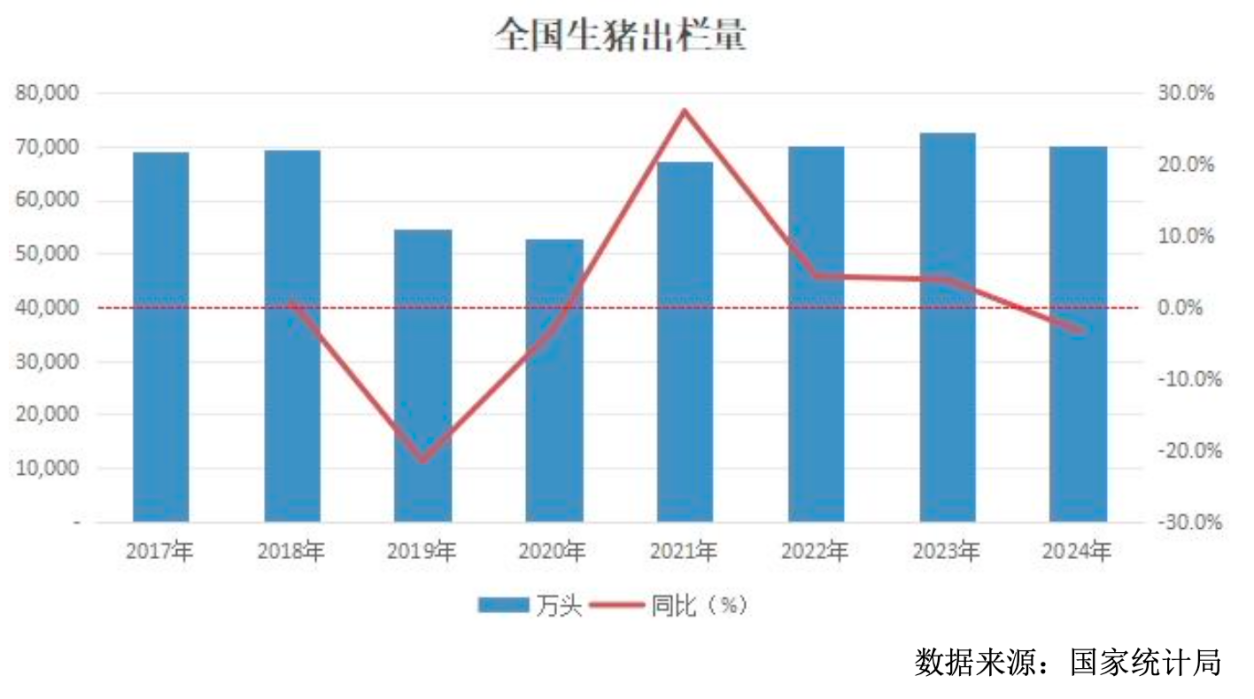

而在生猪领域,当前全国生猪出栏有所下降,供需矛盾有所改善。2024年,全国生猪出栏70,256万头,比上年减少2,406万头,下降3.3%;猪肉产量5,706万吨,减少88万吨,下降1.5%。2024年末,全国生猪存栏42,743万头,比上年末减少679万头,下降1.6%。其中,能繁母猪存栏4,078万头,减少64万头,下降1.6%。全国生猪出栏有所下降,意味着猪肉供给有所减少,供需矛盾有所改善。

2024年全国生猪出栏量同比下降了3.3%,供给的减少促进猪价反弹。2024年生猪市场交易均价多数月份高于2023年。猪价从2024年5月份开始上涨明显,全年大部分时间高于8元/斤,8月份达到最高点,超过10元/斤,随后开始回调到年底的8元/斤附近。

与此同时,饲料价格下行,利于养殖企业降成本。2024年肉鸡、育肥猪配合饲料价格呈单边下行趋势,年末比年初分别下降了10.54%和9.97%,按算术平均价计算,2024年肉鸡和育肥猪配合饲料分别比2023年下降了8.52%和8.27%。受益于饲料价格下行,养殖企业平均养殖成本下降。

此外,公司从1990年就开启了信息化探索之路;1993年与华南农业大学合作建立了局域网,实现了企业内部的网络化管理;2005年引入金蝶EAS集中式信息系统,实现了生产管理、财务、营销等业务的集中管理;2021年开始与华为合作,全面启动数字化转型,打造全方位的数智化体系。

公司通过数智化应用,有效管控分布于全国各地的经营单元,实现充分授权和有效监督有机统一。随着AI技术的发展和应用,目前公司正进一步探索AI等数智化应用场景,已初见成效。同时,公司还搭建并部署了内部私有化的AI大模型平台,用于辅助生产、销售、采购、管理和技术研发,提升工作效率和质量。未来,公司继续把数字化、智能化的开发与应用作为提升核心竞争力的关键,变革管理思维,重构业务流程,重塑管理体系,推动企业高质量发展。

温氏的故事,本质是一场农业现代化的“升维战争”——用数字技术重构生产关系,用工业标准重塑生产流程,用资本纽带整合分散产能。当全球农业巨头还在比拼规模时,温氏已用“科技+模式+文化”的三重壁垒,证明了中国企业完全有能力在“最传统”的领域,建立起世界级的竞争力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论