迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

汽车制造被誉为“工业皇冠上的明珠”,我国已成为全球最大的汽车生产国,今年前10个月,汽车产销均超2700万辆,分别同比增长13.2%和12.4%。10月产销更创同期历史新高。

随着汽车制造朝着自动化、数字化、智能化方向快速发展,作为工艺转型升级的核心支持技术之一,汽车制造机器视觉产品也经历了从“国外垄断”到“国产替代”的发展历程。

过去,伊斯拉、伯赛等国际龙头长期主导国内市场,如今国内企业凭借自主研发实现突围,已有杭州公司正冲刺A股IPO。

格隆汇获悉,11月21日,易思维(杭州)科技股份有限公司(简称“易思维”)将在上交所上会,拟在科创板上市,保荐人为国投证券。

易思维的产品主要用于汽车制造领域,终端客户包括比亚迪、小米、奇瑞等。如今汽车制造机器视觉领域情况如何?不妨通过易思维来一探究竟。

01

超9成营收来自汽车制造领域,应收账款及合同资产余额较大

易思维专注于汽车制造机器视觉设备的研发、生产及销售,为汽车整车及零部件制造过程的各工艺环节提供机器视觉解决方案,同时公司也在轨交运维与航空领域开展了业务布局。

公司主要产品及服务分为机器视觉系统、视觉工作站业务与新车型配置软件业务,其机器视觉系统分为视觉检测系统、视觉引导系统、视觉测量系统三大类。

其中,视觉检测系统用于替代人眼完成质量确认,通过检测识别产品自身缺陷或制造工艺异常来指导人工或机器人完成缺陷修复,从而确保汽车制造工艺正确性和质量一致性。

视觉引导系统用于帮助机器人实现各类工艺过程的自动化,通过计算目标对象(汽车车身、零部件)整体或局部的空间位置和姿态来精准引导机器人完成工艺动作,从而降低对工装的精度要求,实现降本增效。

视觉测量系统用于获取高频次、大批量、高精度的产线测量数据,通过对汽车车身或零部件的尺寸监控及形貌分析,确保汽车制造的尺寸质量一致性。

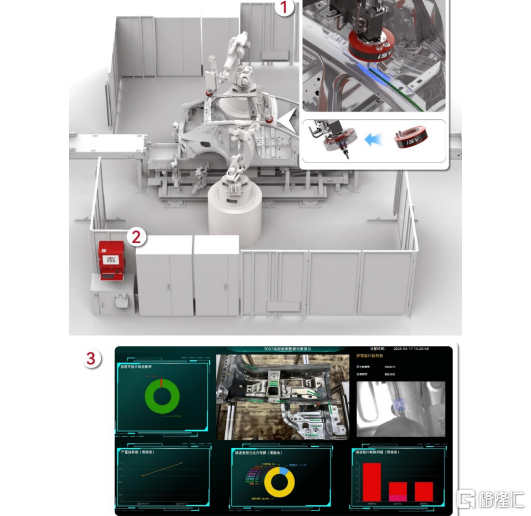

公司涂胶质量检测系统产线应用示意图,图片来源于招股书

具体来看,2022年至2025年上半年(简称“报告期”),易思维超过90%的营收来自汽车制造领域,轨道交通、航空及其他领域的收入占比很低。

工业机器视觉产业链上游为核心部件,包括光源及光源控制器、镜头和工业相机等硬件产品,以及视觉算法、应用软件等软件产品;

中游为视觉系统与解决方案,通过将上游核心部件和软件算法灵活配置并集成,同时结合下游的生产工艺,形成一整套解决方案,有效地应用于实际的工业场景中,实现识别、测量、定位和检测功能;

下游应用行业主要包括汽车、电子、半导体、光伏、锂电、轨道交通等领域。

易思维所从事业务覆盖了机器视觉产业链的上、中、下游,如下图红色虚线标识。

图片来源于招股书

易思维已研发了十余款产品,实现面向冲压、焊装、涂装、总装、电池、压铸六大工艺环节的大规模及系统化应用。其直接客户主要为线体集成商,也有部分与汽车整车厂直接签订的项目,五大客户包括中汽工程、巨一科技、一汽集团、哈工智能等。

公司汽车制造领域的终端客户包括一汽-大众、上汽大众、广汽丰田、上汽通用、北京奔驰、比亚迪、江淮、奇瑞、零跑、蔚来、理想、小米等车企,以及海斯坦普、卡斯马、本特勒、拓普等汽车零部件企业。

值得注意的是,易思维所处的汽车行业存在项目周期长、结算账期长的特征。报告期各期末,公司应收账款、合同资产及其他非流动资产中合同资产账面余额占当期营业收入的比例达61.40%、52.11%、58.77%和170.42%,如果回款延迟,公司将面临坏账计提增加、资金周转压力加大的风险。

02

为我国汽车制造机器视觉龙头,面临税收优惠政策变化风险

近几年,易思维的营收呈增长趋势。其中,2025年上半年亏损主要系国内汽车主机厂及配套产业“年底结算”的行业习惯所致。

2022年、2023年、2024年、2025年1-6月,公司营业收入分别约2.23亿元、3.55亿元、3.92亿元、1.25亿元,综合毛利率分别为62.53%、64.68%、65.54%和61.22%,对应的净利润分别为510.42万元、5776.48万元、8451.53万元、-653.69万元。

2025年1-9月,公司的营业收入约2.04亿元,同比增长12.87%;净利润为-937.17万元,较上年同期减少551.52万元,公司增收不增利,主要受政府补助的其他收益同比下降导致。

易思维预计2025年营业收入同比增长10.25%至15.21%,预计归属于母公司股东的净利润同比变动幅度为-7.77%至6.86%。

值得注意的是,报告期内,易思维获得了税收优惠,以及产业扶持资金、各类研发课题政府专项补贴资金,未来如果政府补贴、税收优惠政策发生变化,可能会影响公司的盈利能力。

考虑所得税的影响,如果公司自2022年开始未能享受财政补助和税收优惠,对公司报告期内净利润的影响金额为2060.63万元、3628.92万元、3914.02万元及792.33万元,占各期净利润的比例分别为403.71%、62.82%、46.31%及-121.21%。

易思维的产品主要服务于汽车制造、轨交运维等行业。在经济上行期,国民消费能力提升,汽车企业投资意愿增强,轨道交通建设与维护投资加大,公司的业务量和盈利能力往往会相应增长,但经济下行时,公司业务可能受到波及。

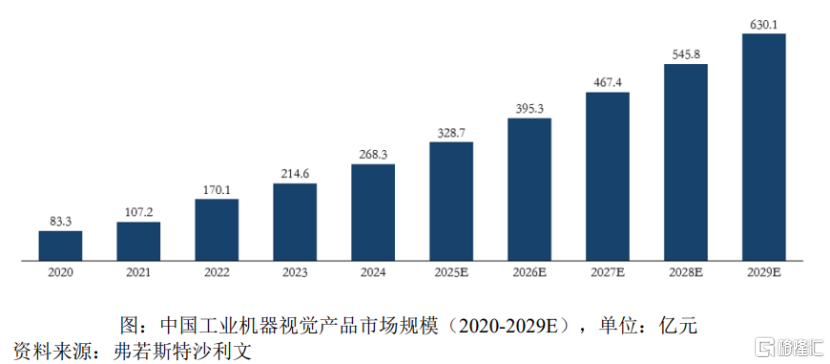

随着工业机器视觉核心技术的不断突破与应用领域的拓展,中国工业领域机器视觉的市场规模由2020年的83.3亿元增长至2024年的268.3亿元,年复合增长率为34%;预计到2029年将达到630.1亿元。

图片来源于招股书

竞争格局方面,据弗若斯特沙利文统计,2024年中国汽车制造和汽车整车制造机器视觉产品的市场规模分别为31.1亿元和16.2亿元,易思维在相应市场的市占率分别为13.7%和22.5%,均位居行业第一。

2024年中国汽车整车制造机器视觉产品的国产化率为31.7%,其中22.5%来自易思维,公司是该领域产品国产化率的主要贡献者。

不过,近年来,易思维的主要竞争企业伊斯拉、伯赛和Quiss先后被阿特拉斯·科普柯集团并购,并被整合为集团内的机器视觉解决方案部门,同行业可比公司凌云光、奥普特在2025年也均开展了并购。如果同行公司的整合能够在客户资源共享、研发资源协同、产品组合竞争等方面达到较好的效果,或将挤占公司市场份额。

03

浙江杭州冲出一家IPO,由80后天津大学校友创办

易思维的注册地位于浙江省杭州市滨江区,其前身易思维有限成立于2017年,由郭寅、尹仕斌、庄洵及郭磊共同出资设立,并在2023年整体变更为股份有限公司。

本次发行前,郭寅合计控制易思维56.13%股份,为实际控制人。此外,庄洵、郭磊、尹仕斌、苏州方续、苏州方广等均为公司股东。

值得一提的是,易思维的高管中,郭寅、郭磊、尹仕斌、庄洵四人均拥有天津大学博士或硕士研究生学历。

其中,易思维的董事长、总经理郭寅出生于1986年,他曾担任清华大学精密仪器系博士后、助理研究员,还当过天津大学精密仪器与光电子工程学院讲师、硕士研究生导师,2016年6月至今任天津易思维总经理、执行董事。

董事及副总经理郭磊出生于1984年,他曾担任过北京航天计量测试技术研究所高级工程师、天津市航空易思维科技有限公司产品技术中心经理、天津易思维副总经理。

董事尹仕斌出生于1987年,他曾先后任天津大学精密仪器与光电子工程学院博士后、助理教授,2016年6月至今任天津易思维产品技术中心经理,2017年12月至今任公司首席技术官、产品技术中心总监。

职工代表董事庄洵出生于1988年,他曾担任中航工业航空动力控制系统研究所(614所)硬件工程师、天津市航空易思维科技有限公司软件工程师、天津易思维软件部经理,2019年1月至今任公司软件部总监。

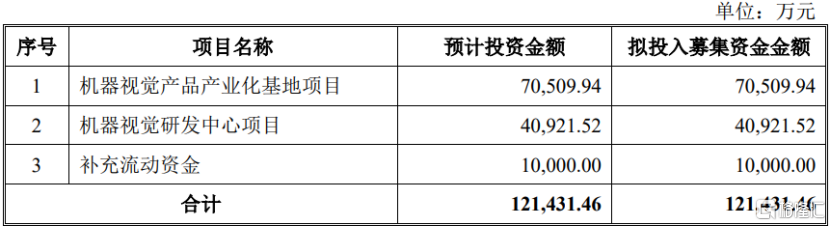

本次IPO,易思维拟募集资金约12.14亿元,用于机器视觉产品产业化基地项目、机器视觉研发中心项目、补充流动资金。

募集资金计划和投资方向,图片来源于招股书

整体而言,易思维已成为我国汽车制造机器视觉领域的龙头,其产品未来仍存在国产替代空间,但受汽车行业结算账期长等影响,公司面临着应收账款及合同资产余额较大的风险,而且税收优惠政策变化也可能影响公司盈利能力,以及同行并购整合带来的竞争压力,都是其需直面的挑战。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论