迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,在格隆汇举办的“科技赋能·资本破局”分享会上,华金证券研究所副所长、电力设备新能源行业首席分析师贺朝晖围绕“反内卷与科技”双轮驱动,聚焦“核聚变、AIDC供电架构、固态电池”三大科技领域展开分析。

贺朝晖认为,反内卷与科技两个词,说明了电新行业现在整体周期的驱动力,以及未来发展的驱动力。

从多项关键指标看,电新行业或已进入周期触底、景气回升的新阶段。

随着价格反弹、盈利能力提升,电新行业具有极大的基金持仓配置提升空间。

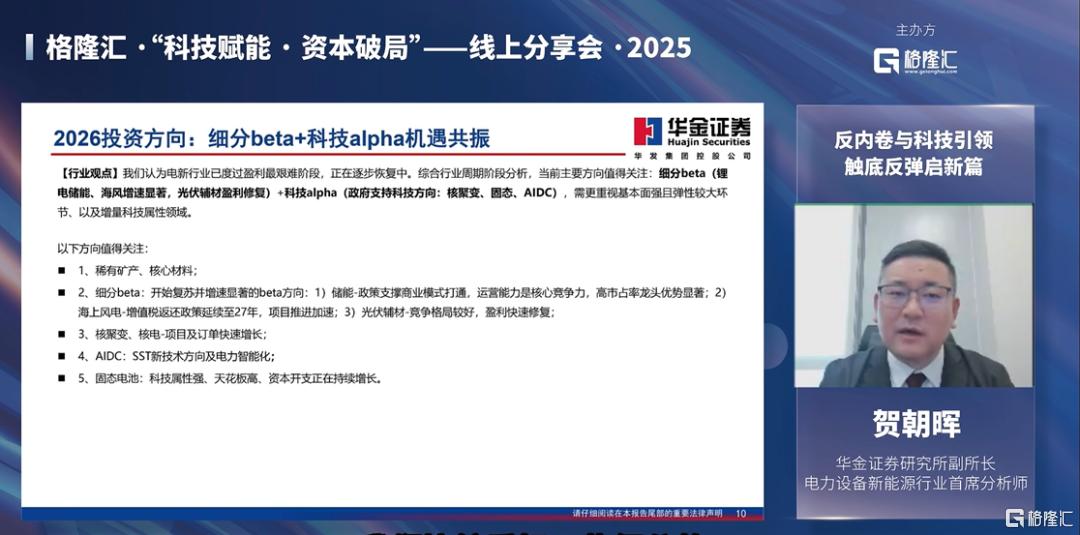

2026年比较看好细分的beta的周期复苏方向以及科技alpha的成长方向。

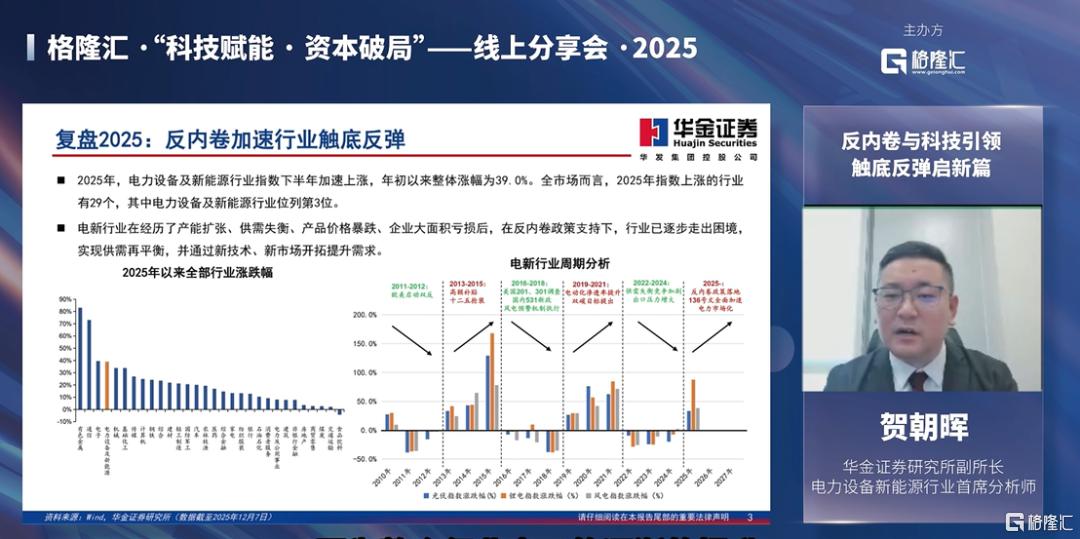

反内卷加速行业触底反弹

回顾2025年,电新行业迎来触底反弹,全年指数涨幅达39%,在市场中名列前茅。

从长周期看,光伏、锂电、风电指数呈现出典型的“三年涨、三年跌”规律,波动与宏观政策及产业变迁紧密相连。

2011-2012年,因欧美启动双反,行业表现不佳。

2013-2015年,因高额补贴与抢装,行业迎来突飞猛进的发展。

2016-2018年,因政策调整(国内531新政、风电预警机监测机制的执行)行业受挫。

2019-2021年,借力电动化渗透率的提升与双碳目标再次腾飞。

而2022-2024年则因供需失衡与出口压力重回下行。

到了2025年,随着反内卷政策的落地、以及136号文等政策的推进之下,行业迎来蓬勃发展。

另外,贺朝晖表示,从多项关键指标看,电新行业或已进入周期触底、景气回升的新阶段。

从基本面指标分析,电新行业营收、净利润在22年见顶回落后,已呈现触底反弹趋势,其中锂电、风电反弹趋势明确,光伏也在加速寻底。

行业库存水平在22年后已逐步回落至正常水平,风险得到释放。

同时,存货占营收的比例在25年出现拐头向下,显示反内卷政策初见成效,供需关系得以改善。

从基金持仓上看,截止25Q3电新行业的基金超配比例仅为2.1%,处于历史相对低位,较2022年高点大幅下降。

资金高度集中于少数龙头股,而大部分公司基金超配比例仍低。

未来随着价格反弹、盈利能力的提升,具有很大的基金持仓配置提升空间。

关于2026年整体的投资方向,比较看好细分的beta的周期复苏方向(包括锂电储能、海上风电、光伏辅材)、科技alpha的成长方向(核聚变、固态电池、AIDC等)。

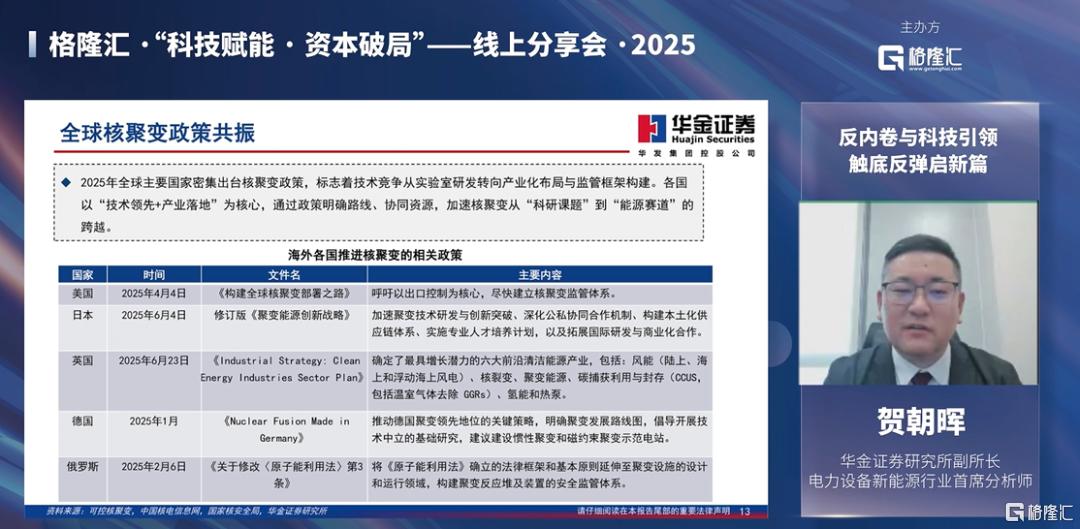

全球竞速可控核聚变

贺朝晖在直播中表示,当前核聚变领域正迎来战略机遇期,自上而下的政策层面迎来了非常大的支持。

2025年国内对可控核聚变的政策支持形成了清晰的推进逻辑;地方上也主动跟进,落地一些新项目。

这种“全链条发力”的模式为核聚变从实验室走向实际应用铺平了道路。

与此同时,全球范围内出现了明显的政策共振。

美国、日本、英国等科技强国将核聚变视为终极能源解决方案,并竞相出台支持政策,推动核聚变技术从前沿的科研课题向能源产业赛道转化。

核聚变现在的发展,呈现出多样化的技术进展,主要包括三种路线,磁约束、惯性约束和磁惯性约束。

其中,能够实现规模化、商业化的仍是磁约束托马克装置为主的技术路线。

市场预计到2030年左右,磁约束聚变路线中BEST、ITER等项目有望实现关键技术突破。

随着未来聚变对从实验迈向商业化的进程中,系统复杂程度和价值量都将显著提升,核聚变市场空间可期。

算力需求+SST技术革命引领新趋势

AIDC电源这个环节,呈现出明显的特点,就是算力需求以及SST技术革命引领了行业新趋势。

全球范围内,AI是具有非常高成长速度的行业。

AI算力中心的激增,使得智算中心的建设得到了较快地提速。

海外包括国内的互联网大厂都加大计算中心建设的投入,所以说资本开支驱动的行业的技术发展,成为AI领域逐渐落地、兑现的技术趋势。

未来,随着数据中心对算力要求的逐步提升,单机柜的功率也将逐渐上涨。

用电量的飙升,尤其是当单个数据中心用电量大幅跃升时,城市现有电力基础设施的瓶颈日益凸显。

对于AIDC的供电架构,将会朝着向高效能的方向演进。

需求增长与固态电池迭代助推

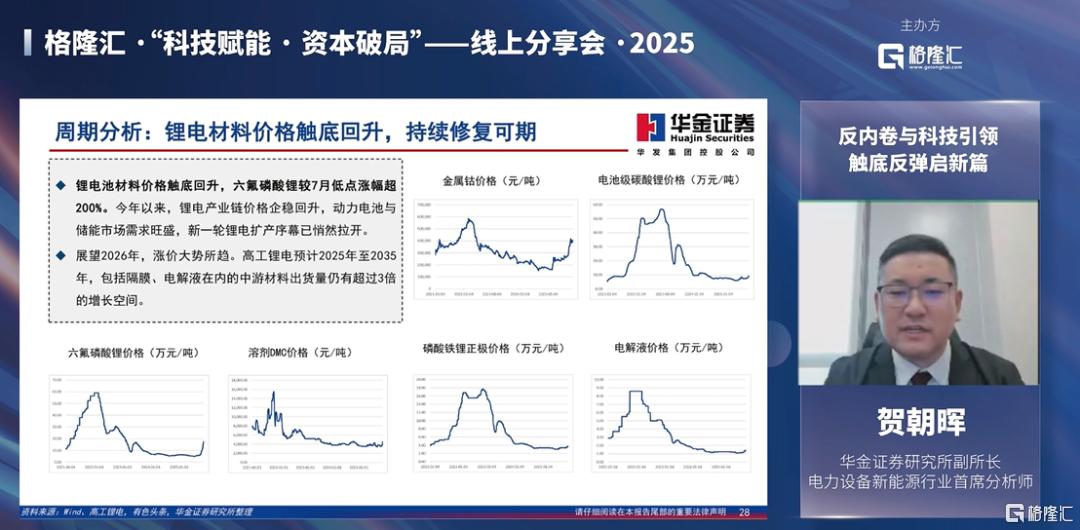

贺朝晖指出,近期市场锂电材料的价格变化值得关注。

价格的变动经历了22年见底后连续三年的低谷,近期实现触底反弹。

从历史的周期来看,锂电现在仍然是处于投资机会中。

对于行业未来的发展,需求增长与固态技术迭代是两个关键词,能够助推行业景气发展。

更为深远的影响则来自于固态电池技术,被国家政策列为战略方向。

因其高能量密度、高安全性,在高端动力、储能、消费电子和新兴AI终端、人形机器人等场景中拥有极大的优势。

这些新应用对能量密度更为敏感,为固态电池提供了广阔市场。

未来固态电池的渗透率将迎来持续的提升。在动力端,固态电池加速推进的核心原动力来自车企,主流车企已规划在2026-2028年量产半固态/固态车型,成为技术落地的核心推力。

未来,在传统动力、储能需求与固态电池新场景的共同拉动下,预计未来三年锂电需求将保持20%以上的高速增长。

固态电池的渗透率将持续提升,为行业带来规模扩张,驱动一场深刻的技术变革。

储能行业将量价齐升

储能行业的机遇来源于市场化交易需求的提升。

而在这种大的政策背景下,未来储能端有望迎来量价齐升。

在2025年2月发布的136号文,对整个新能源市场有非常大的革命性意义,使得市场化推进后的新能源需要更多的调节电源。

在政策的推进下,今年上半年储能装机迎来了高速增长。

截止今年上半年,整个新型储能累计装机达到101.3GW,首次突破了100GW的规模。这种高增速仍将进一步的持续。

从国内招投标趋势来看,今年上半年储能中标规模86.2GWh,同比增长278%。

整体来看,高增长奠定了储能未来相关公司的项目规模以及发展趋势。

从全球视野看,需求同样强劲。

美国因缺电、以及数据中心耗电激增而需求旺盛;欧洲则因电网滞后于风电光伏的并网,将储能作为提升电网灵活性的关键方案。

国内外需求的共振,共同奠定了储能行业长期高速增长的坚实基础。

“两海”打开成长新空间

贺朝晖在演讲中表示,风电行业正迎来亮丽的持续修复,未来的“两海主线”——海上以及海外,将进一步的明确,支撑行业的长期发展。

风电在整体的电网电源中的结构以及所处的地位来看,风电处在一个相对占优的地位。

整个行业的供给侧,10月《风能北京宣言2.0》的发布,也彰显了行业进一步的提升自律,为行业的健康发展奠定了较强的基础。

风电产业链的景气度,可以从业绩端看到非常明显的变化。

截止25Q3,无论是整机叶片、塔筒这个铸件零部件等相关零部件这些环节来说,都实现了较强的盈利增长。

因为行业的量价复苏,业绩端都已经充分受益,而且这种增长未来仍将有望持续。

未来海上风电的技术发展,将逐渐向深远海方向发展。

至于出海的方向,中国企业随着本土的成本降低,供应链的制造能力的提升,现在已经拥有较高性价比。

我们认为,未来的中国风机品牌的全球化将会成为风电再次发展的重要的驱动力。

格隆汇声明:报告中的内容和意见不代表格隆汇观点及立场,原作者观点也仅供参考,特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

风险提示:政策落地不及预期、核聚变安全事故风险、AI资本开支不及预期、海外政策风险、原材料价格波动风险、海风项目审批不及预期等。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论