迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在国产替代的深水区攻坚战中,中国半导体产业正依托我国制度优势与持续高强度投入,加速打破关键设备壁垒。永赢基金2025年中策略会紧扣“赢”接硬核科技时代脉搏,永赢半导体产业智选基金经理张海啸深入剖析了光刻机产业的重要性与国产化攻坚的必然性。

张海啸提到,聚焦光刻机等“最难啃的硬骨头”,其背后蕴藏的巨大市场空间与成功突破后的高壁垒价值,正成为当下半导体投资最具潜力的方向。伴随政策强力支持与产业实质性突破的逐步兑现,中国光刻机的自主之路虽艰却必行。

作为关注光刻机和先进制程的产品,张海啸管理的永赢半导体产业智选A近1年排名同类第3名,业绩排名领先。①

永赢半导体产业智选基金经理张海啸

以下是演讲的实录精华:

大家好,我是永赢半导体产业智选的基金经理张海啸。在这里跟大家分享我们对光刻机行业的一些观点。

光刻机,是半导体设备中的一种,被誉为半导体行业皇冠上的明珠。因为光刻机是整个半导体生产制造过程中,最重要的生产设备,常常被提起的7纳米或者28纳米的半导体制程工艺,决定了芯片性能、功耗等核心参数,而制程指标的就是由光刻机的参数决定的,光刻就是半导体生产过程中最重要的一道工序。

光刻机是全世界最精密、精度最高的设备,能够做到纳米级别的生产精度。同时,光刻机也是半导体行业单价最贵的设备,甚至是全世界所有单一设备里最贵的。目前全世界最精密的EUV光刻机生产精度做到了2nm,销售单价高达4亿usd,接近30亿人民币。正是因为这些特性,光刻机也很出圈,是行业内外看半导体行业时关注的核心方向。

根据SEMI 2024年的数据,中国大陆已经成为全球最大的半导体设备采购地区,支出金额接近500亿usd,在全球的占比超过40%。而10年前,这两个数字还只有40亿usd和10%的占比,十年时间增长超过10倍,增速远远超过全球其他任何一个市场。这些数字中还包含了外国公司比如三星、海力士在大陆境内的投资,如果排除,那么增长的幅度将更加震撼。

过去的十年是中国半导体快速发展的十年,在这些数字的背后,是国家十年如一日的支持和投入。2014年国家集成电路产业投资基金也就是我们常说的大基金成立,123期累计募集金额超过6500亿元,全部用于半导体行业的投资。还有地方政府的支持、一级和二级市场融资,这样巨大的投入才是我国企业能在这个资本密集、技术密集、生态封闭的半导体行业打开一条口子,跻身头部玩家的原因。

而国家之所以如此重视半导体行业,为此投入巨额资金,是因为这个行业实在太重要了。半导体芯片是一个电子系统中最重要的零件,芯片上运行着整个软件系统,决定了电子产品的功能和性能。几千亿美金年产值的半导体行业决定着几万亿美金年产值的电子系统,几万亿产值的电子系统又会影响到几十万亿美金的各行各业。下游行业里对先进制程芯片、对半导体技术创新需求最强烈的,往往都是新质生产力涵盖的那些方向,比如人工智能、互联网、大数据、工业4.0、智能驾驶等等。

“工欲善其事必先利其器”,决定半导体生产水平的就是半导体设备,而光刻机又是设备中第一重要的,可以说300亿usd产值的光刻机关系着几十万亿产值的新质生产力发展,是新质生产力的基座,“卡脖子”环节名副其实。这两年AI发展的如火如荼,在各行业的潜在的应用空间很大,但AI的基座-算力芯片总是受到海外的掣肘,甚至已经影响到了国内的AI行业的快速迭代和发展。所以为了新质生产力的发展大战略,不再受到外部的制约,半导体行业的持续高强度投入,往更深、更难、更尖端的方向投入是持之以恒的。

再从另一个方面讲,几十年来中国经济不断的向前发展,国力提升。体现在产业端,就是上世纪八九十年代中国以贸易、加工等低附加值产业的形式参与到国际分工中去,发挥当时的人力成本优势。2012年前后中国跨过刘易斯拐点,人口红利向工程师红利转化,我们国家的产业不断的向“微笑曲线”的两端前进,向追求品牌、技术的高附加值产业发展。电子产业特别是半导体产业就是典型的知识密集型高附加值产业,能够创造很多高薪的工作岗位。以2024年上市公司年报披露数据为例,半导体行业员工体现出年轻化、高学历化的特征,平均薪酬也较高。这些特征同样体现在A股的科创板企业上,这正是2018年设立科创板的初衷,助力中国产业升级,助力高新技术企业的发展。

中国的产业升级,特别是在半导体行业的进步,一直都面临着以美国为首的西方国家的无理的制裁和打压。从1996年的“瓦森纳协议”开始,技术封锁始终存在。2019年华为公司被列入“实体清单”以来,多轮次的制裁一步一步的加剧,不断地打补丁,堵住各种可能获取海外技术的方向。这一切的制裁和打压,促使国内上下游企业形成了共识,激发中国半导体行业国产替代的决心,加快了的国产替代的进程。

面对这些制裁,我们选择的是自力更生,埋头发展。2002年上海微电子装备集团就已经在张江成立,面向国产光刻机的研发。2009年极大规模集成电路制造装备及成套工艺专项也就是行业里常说的02专项正式铺开,解决半导体行业“卡脖子”的问题。在2019年10月,更是提出了“新型举国体制”的发展理念,集中力量办大事,发挥我国的制度优势。面向的就是那些全球前沿的、又无法引进的技术,这些技术都是买不到,只能靠自力更生发展的硬科技。

平时,关于半导体国产化的公开资料一直不多,但每一次宣布的信息都令人振奋。特别是去年9月,工业和信息化部公开印发了《首台(套)重大技术装备推广应用指导目录(2024年版)》,在文件中写明了国产光刻机的具体参数,这是首次官方的公开的提及光刻机行业的进展。按照文件中的参数来看,这台DUV的氟化氩光刻机产品的套刻精度小于等于8nm,分辨率小于等于62nm,对应的工艺制程节点已经达到了40nm制程,属于成熟制程中相对很不错的水平。相信在这个产品后面,还有着更多的、更先进的型号在研发中。

刚刚跟大家说了中国发展半导体行业的必然性和决心。最后,我们从二级市场的投资的角度来看看国内的半导体行业。虽然我国的半导体行业过去10年经历了快速的发展,但在国际上,我们还处在一个追赶者的角色。带来的特征就是,目前企业的盈利能力还不强,没有掌握行业的定价权。体现到上市公司的财务指标上,就是盈利水平偏低、波动率大。根据Wind数据,以中证全指半导体的成分股为例,2020-2024年过去五年的平均roe水平约8.8%,相比海外成熟公司相对要低一些。

同时由于国产替代的过程还在持续进行中,市场对于行业成长性认可度很高,所以股票的定价上一直包含着高成长性的预期,板块的市盈率、市净率等估值水平,无论是与A股市场的其他行业相比,抑或是和海外成熟市场相比,估值水平都是更高。

那么在这样的行业财务指标和市场定价背景下,还要能够从A股半导体行业中取得正收益和超额回报,我们认为最好的办法就是紧紧把握国产替代这一抓手,因为没有国产替代,中国半导体不能发展起来,更不可能享受成长股的估值。其次,去寻找从0到1真正在落地的细分方向,因为只有实实在在的产业进展才会超过市场模糊的定价预期。

举个例子,2019年到20年初的行情中,半导体指数涨幅很大,有250%,模拟芯片这一细分方向涨幅更大超过400%,超额收益显著。当时发生的情况是,19年5月华为公司被列入实体清单,当时华为已经是全球第三大手机厂,第一大通信设备厂,有着巨大的半导体芯片采购需求,却面临着无货可买的境地,被迫启动了备胎计划,积极导入国内的芯片供应商,替代有断供风险的海外供应商。那时国内的模拟芯片公司的体量都还很小,突然接到了全球都排的上号的采购大户源源不断的订单,收入和利润的表现一下子就爆发了,接下来的2年,进入持续兑现报表的高增长过程中。

过去的经验表明,在A股的半导体板块中,从0到1,代表着超额收益。现在国产替代进入了深水区,留下来的骨头更硬更难啃,比如先进制程、高端存储芯片、设备中的光刻机。不过,难啃也意味着这些产品的市场空间更大,做成之后的壁垒也更高,正是我们接下来在国内做半导体行业投资所关注的重要方向。

我今天的分享就到这里,谢谢大家,希望未来能与大家共同见证中国半导体行业的崛起与腾飞。

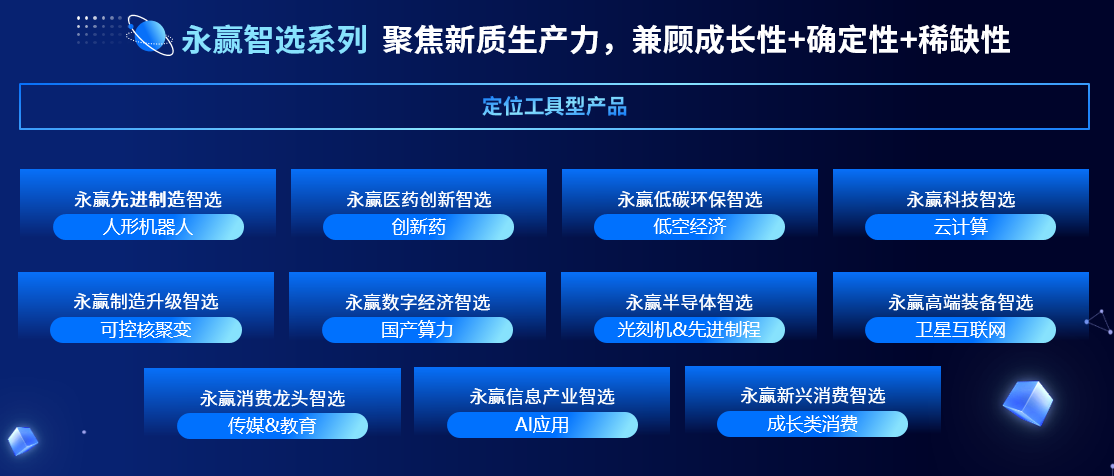

永赢智选系列产品矩阵

①:排名数据来源银河证券,截至2025/6/30,永赢半导体产业智选A近一年排名为3/54,同类为TMT与信息技术行业偏股型基金(A类)。

注:关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。所提及企业仅作举例说明,不构成任何推荐。

风险提示:基金有风险,投资需谨慎。观点仅供参考,不构成投资建议。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。上述产品属于中风险(R3)产品,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。上述产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

本材料由永赢基金管理有限公司编制,版权归本公司所有,本公司保留所有权利。本材料所引用信息基于合法取得的信息,但本公司对引用信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同,在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对任何人使用本材料所引发的任何直接或间接损失负任何责任。未经本公司事先书面许可,禁止任何机构或个人单独摘引、截取或以其他不恰当方式传播本材料,不得擅自修改、二次加工本材料内容。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论