迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

出品|公司研究室基金组

文|张阳

4月15日,平安鑫安混合公布一季报。

2026年一季度,平安鑫安混合A类基金净值增长率为20.78%,C类基金份净值增长率20.68%,E类基金净值增长率为20.76%,同期业绩比较基准收益率为-0.99%。

平安鑫安混合的基金经理为林清源。根据公开资料,林清源2023年2月加入平安基金,现管理平安鼎越灵活配置、平安鑫安混合、平安港股通科技精选、平安产业竞争力混合、平安添悦债券基金这5只基金。2026年一季度末,林清源在管基金总规模为46.80亿元。

在平安鑫安一季报中,林清源表示,基于“算力的尽头是电力,AI的下半场是能源”的投资框架,一季度将投资重心进一步聚焦于AI发电设备,尤其是燃气轮机领域。

林清源认为,燃气轮机作为AI数据中心最关键的稳定基荷与调峰电源,其行业景气度显著更高:全球巨头交付周期普遍延伸至2030年以后,积压订单创历史新高,价格弹性与利润率同步提升;国内产业链则凭借完整供应链优势,快速承接海外订单外溢,并在大型整机项目与海外认证环节取得突破。

林清源的观点与马斯克不谋而合。2026年1月有消息称,xAI已从韩国斗山能源公司增购5台380兆瓦燃气涡轮机,其中前两台机组计划于2026年底交付。这将为新增的60万台以上GB200 NVL72等效规模数据中心集群(或35万台以上VR200 NVL144等效规模集群)供电。随后马斯克回复,“属实”。

2026年2月,马斯克在播客访谈中直言,电力生产是扩大AI系统规模的限制因素,但“人们低估了增加电力供应的难度”。

马斯克直指AI发展的核心瓶颈——电力产能,而制约电力增长的关键的是燃气轮机及其核心零部件。

相比之下,广义电力设备板块(含变压器、电网升级相关)虽受益于存量改造与新增需求,呈现稳定增长,但订单放量相对渐进,竞争格局较为分散,景气度提升较为温和。

基于上述对比,平安鑫安在一季度进一步加大了对燃气轮机产业链的聚焦力度,从电力设备与新能源基础设施的均衡配置,向燃气轮机整机及核心零部件进行优化切换,以更好捕捉这一高确定性、高景气度的投资机会。

对比平安鑫安2025年年报与2026年一季报的持仓,基金调仓动作极具辨识度:

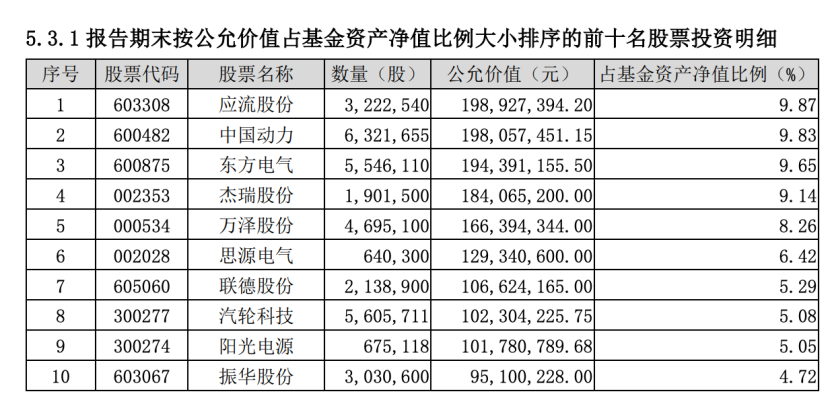

一是对应流股份、万泽股份、东方电气、杰瑞股份、振华股份等原有核心标的全部实施大幅加仓;

二是将航宇科技、伊戈尔、常宝股份等5只股票调出前十大重仓股;

三是新增中国动力、思源电气、阳光电源等5只能源/电力设备类标的进入前十大重仓,完成核心持仓的全面迭代。

从集中度来看,前十大重仓股合计占基金资产净值比例从2025年的59.22%大幅跃升至73.31%,提升14.09个百分点。

2026年一季度,平安鑫安基金规模显著扩张,从2025年末的7600多万飙涨至20亿,规模增长超25倍。

在规模爆发式增长的同时,林清源对原有核心股进行了超额加仓,并将持股集中度进一步提升,凸显基金经理对能源装备赛道的高度聚焦与重仓押注态度,整体投资风格从相对分散转向极致聚焦,资源向核心赛道优质标的集中的意图极为明确。

对于未来,林清源在一季报中认为燃气轮机在较长时期内仍将保持较高景气度。

他表示从第一性原理出发,AI数据中心的核心需求在于提供连续、可靠且可快速响应的电力供应。可再生能源存在显著间歇性,难以满足24/7基荷需求;核电建设周期过长,短期难以规模化落地;煤电逐步退出,而柴油发电机仅适用于短期应急。

在此背景下,燃气轮机凭借启动速度快、功率密度高、建设周期短以及运行可靠性强的突出优势,成为全球数据中心发电的主流选择。

(风险提示:基金有风险,投资需谨慎。本内容和账号的意见仅供参考,不作为投资者及市场走势等判断进行投资参考。内容的数据准确性不做任何保证,观点随市场变化在未来可能发生变更,不代表最终观点。投资者应当根据自身情况判断基金是否和自身风险承受能力相匹配。)

精彩回顾

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论