迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在中国医疗产业的版图上,眼科始终是个特殊的存在——它既享受着老龄化、近视低龄化的确定性红利,又承受着消费疲软、行业内卷的周期性压力。

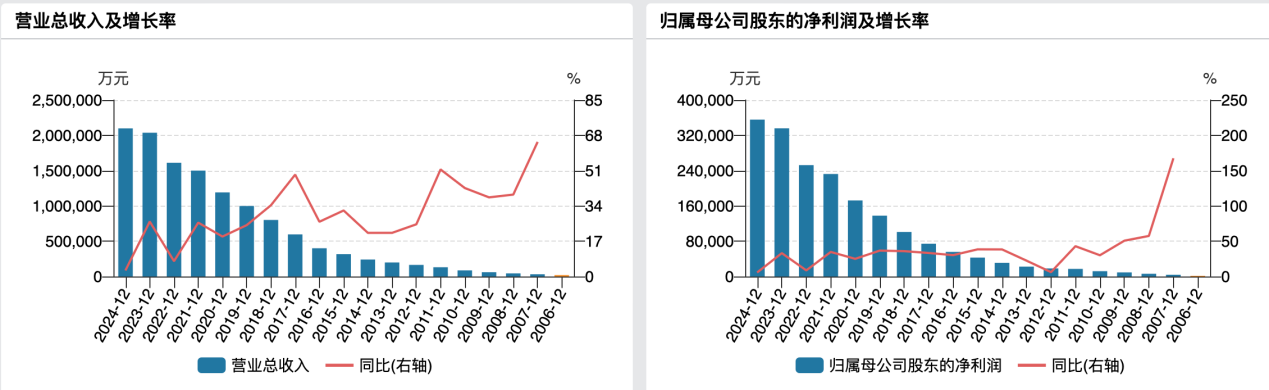

当多数消费医疗企业还在“寒气”中挣扎时,爱尔眼科却以全年209.83亿元营收、35.56亿元归母净利润的成绩单,在年报里写下“底盘稳健”的注脚。而2025年一季度更显锋芒——营收同比增15.97%,归母净利润增16.71%,扣非后的归母净利润达10.6亿元,同比增长更是达到25.78%,宛如寒冬里的一簇火苗。

2024稳增长 25Q1创新高

爱尔眼科作为全球连锁的眼科龙头,成立于2003年,是中国A股首家IPO上市医疗机构,主营业务为各类眼科疾病诊疗、手术服务与医学验光配镜。据其年报显示,截至2024年12月31日,爱尔眼科品牌医院、眼科中心及诊所在全球范围内共有974家,其中中国内地811家,中国香港8家、美国1家、欧洲137家、东南亚17家。

去年尽管宏观环境有所承压,但公司积极应对,2024年净利润规模再创新高,并延续发展势头,25年一季度营收规模也创下新高。

具体来看,公司2024年收入实现209.83亿元,同比增长3.02%,归母净利润实现35.56亿元,同比增长5.87%。2025Q1公司收入实现60.26亿元,同比增长15.97%,归母净利润实现10.50亿元,同比增长16.71%。

(数据来源 wind)

就公司各个细分板块分析,也有不错的表现:

受益于诊疗网络覆盖广泛、高端屈光术式占比提升及视光产品选择多样,2024年公司在屈光、视光收入分别达到76.03和52.79亿元,均实现正增长;

白内障业务行业渗透率仍有不小空间,公司不断发力中高端板块,该业务在2024年收入34.89亿元,同比亦有所提升;

在基础眼病板块,2024年眼前段、眼后段分别实现收入18.98、14.99亿元,鉴于公司综合眼病诊疗实力扎实,叠加相关诊疗需求明确,公司未来仍有可观的提升空间。

2024年,公司继续推进业务布局,截至去年底,公司拥有境内医院352家、门诊部229家,较2023年年底的256家和183家均有显著提升。公司持续加力诊疗机构数量,为实现境内收入平稳增长奠定了良好的基础。

此外,公司的海外业务在2024年也实现了不俗的增长,业务收入达到26.25亿元,同比两位数增长,海外眼科中心及诊所的数量也增加超过30家,总数达到了163家。公司在2024年还实现了对英国Optimax集团的收购,海外版图及影响力进一步增加。

公司响应国家政策,今年继续向股东分红,拟每10股派发现金红利1.6元(含税),分红率达41.82%,分红总金额超过14亿元,这也将上市以来累计分红推至70亿元。

行业空间仍旧大有可为 发展思路走向精耕细作

我国眼科疾病患者基数庞大、诊疗率低,拉动眼科各细分赛道增长。眼科属于“药物+器械+服务”三位一体的医疗赛道。国内眼科市场保持双位数高速增长态势,到2021年,眼科市场整体规模已达到近2100亿元。

就细分领域市场规模而言,眼科服务市场占比最大,达到72%左右,器械次之,占比达17%左右。中国眼科医疗服务前景向好,公立及民营机构各占半壁江山。

在连锁眼科医疗机构中,以爱尔眼科为核心的“一超多强”的行业格局已经形成。其中,爱尔眼科凭借完善的服务网络和出色的管理水平成为业界公认的行业龙头,朝聚、华厦、普瑞、何氏眼科等则拥有各自优势地域,并逐渐开始向其他区域扩张。

国家“十四五”眼健康规划的重磅落地,将青少年近视率每年降低0.5%写入硬性指标,视光服务的千亿市场豁然开朗;《“健康中国2030”纲要》对老龄化眼病的倾斜,则让白内障、糖尿病视网膜病变等赛道成为必争之地。

然而硬币的另一面是:当公立医院不愿错失巨大市场而加速下沉、区域眼科连锁也奋力崛起,这条被称作“金眼银牙”的黄金赛道,正在经历一场静水流深的格局重塑,行业的“明牌”与“暗流”在此碰撞。

2024年,全国眼科门诊量突破2亿人次,但渗透率仍不足15%,理论上足够容纳十家上市公司。可现实却呈现“冰火两重天”:龙头爱尔眼科的门诊量同比增长12.14%,手术量增长9.38%,而区域性发展的多家上市公司,2024年却出现了或多或少的业绩下滑。

这背后,是眼科医疗从“草莽扩张”向“精耕细作”转型的残酷洗牌期。

相比于目前还在区域内发展的企业,爱尔眼科守住了先发优势,通过积极的网络布局,已经成功构建了全国最大的眼科医疗服务网络,建设有长沙医学中心,多家区域眼科中心,,形成了强大的区域覆盖能力。规模效应在公司身上已经有所彰显。

而对于新阶段的发展要求,爱尔眼科进一步强化内部运营管理效率,规模效应持续加强,公司在年报中也强调“存量优化”,关注并购医院整合及商誉风险管理。

此外,公司在建立之初就重视人才梯队的建设,既有完善的内部培养机制,也通过外部与知名高校院所合作,引进新鲜血液。优秀的人才要能来,也要能留得住。公司与优秀人才分享企业进步,也帮扶遭遇困难的员工。

广泛的渠道,优秀的人才,助力公司打造了品牌影响力,提升了市场认可度。而这也反过来助力公司进一步扩展和提升,形成了良好的循环效应。

对新科技的发展,公司也积极拥抱人工智能技术,自主研发的眼科垂直大模型AierGPT于2024年9月在世界近视眼大会上正式发布,有效赋能眼健康科普、诊疗、培训及健康管理,助力打造“AI数字眼科医生”,AI智能客服已服务超200万人次。未来有望进一步提高眼病的诊疗效率,加强眼健康科普的同时提升眼病治疗渗透率。

站在2025年的春天回望,爱尔眼科的财报更像一份行业启示录:当人口红利退潮、政策监管趋严,能活下来的不是最凶猛的企业,而是最具韧性的那一个。董事长陈邦先生那句“以患者为中心的全生命周期解决方案”,看似老生常谈,实则是穿越周期的终极“心法”。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论