迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年6月30日,江西生物制品研究所股份有限公司(6915.HK)登陆港交所,开启“抗血清第一股”之旅。

招股期间,资本市场用真金白银投下了信任票:香港公开发售获476.5倍认购,国际发售获4.25倍认购。这份来自一级市场的笃定,与日前礼来重仓感染预防的举动不谋而合——当二级市场还在消化定价时,产业资本早已闻风而动,为这门稀缺的老生意写下了最硬的底注。

一个月前,礼来38亿美元连扫三家疫苗公司,重金押注传染病预防赛道。礼来首席科学家与产品官Daniel Skovronsky表示:“从源头预防,而不是治疗后果。”

时代给了入场券,但主场永远是角斗场中的热拥之所。当礼来、恒瑞、复星纷纷跨界布局抗感染赛道时,江西生物是这场盛宴中一个从未离场、还在不断画大地盘的“原住民”。

穿透喧嚣,这家深耕抗血清超50年的中国“隐形冠军”,究竟在下一个怎样的棋局?

百年免疫镜鉴

要读懂江西生物的战略价值,需先穿透抗感染赛道的历史迷雾,那里藏着默沙东跨越三个世纪的“免疫进化密码”。

今日以K药、HPV驰名全球的默沙东,其免疫及抗感染布局早在20世纪初就已形成版图,最早可追溯至1895年在美国率先实现白喉抗毒素商业化的前身之一H.K. Mulford。这是现代被动免疫制剂的早期形态。1929年,Sharp & Dohme并购Mulford,完整承接其抗毒素、血清及疫苗生物制品能力。1953年,Merck与Sharp & Dohme合并,正式组建默沙东。

合并后的默沙东,在生物制药侧相继研发出麻疹、水痘等多款疫苗,实现被动免疫与主动免疫的协同布局;化学药物方向同步布局链霉素、碳青霉烯类抗生素等;兽用方面则在数十年间持续推进。2009年,默沙东斥资约411亿美元收购先灵葆雅,纳入动物保健板块Intervet。

从1895年白喉抗毒素启程,到2009年完善兽用业务,默沙东历经跨公司、跨时代的“逾百年演进”,搭建起“人用主被动免疫+兽用被动免疫”的双线业务架构。这条发展路径,不仅为江西生物的双轮协同提供了成熟的发展参考,更为抗血清赛道提供了最具说服力的历史背书,免疫及感染防治是一条拥有足够时间价值的赛道。

图表一:默沙东百年免疫发展历程

数据来源:WIND,格隆汇整理

百年之后,历史正在重演。

2026年5月26日,礼来一日连扫三家疫苗公司,总对价38.3亿美元,标的多数处于临床早期。礼来看中的不是现成产品,而是底层平台与战略卡位。事实上,礼来本就是传染病领域的老将:20世纪40年代最早量产青霉素,后率先推广脊髓灰质炎疫苗。如今以38亿美元“归队”,是一次对感染防治赛道的系统性重估。

巨头回头的背后,是惊人的市场空间。全球抗感染药物市场2025年规模已超1380亿美元,预计2035年将达1913亿美元。据弗若斯特沙利文数据,为毒素中和及感染性疾病提供关键急救防治方案的全球人用抗血清市场预计将从2025年的4.38亿美元增长至2035年的28.61亿美元,十年增长超六倍;同期中国市场预计保持约21.2%的复合增长率,增速高于全球抗感染药物大盘。更细一层的代表性被动免疫方案——破伤风抗毒素(TAT),根据弗若斯特沙利文预测,2035年全球TAT需求量将达到约3.169亿剂,较2025年水平增长约五倍。对于已在全球市场占据45.8%份额的江西生物而言,适应症天花板的突破、细分行业的扩容与龙头份额的叠加,构成其基本盘增长的多重支撑。

当默沙东的百年演进与礼来的38亿“归队”形成历史共振,全球资本对感染性疾病防治赛道的重估,才刚刚开始。

主场原住民的三张底牌

相较于拿着门票入场的“新玩家”,江西生物则是从未离场的“原住民”。

江西生物历史可追溯至1969年上海生物制品研究所江西分所成立,1997年获得人用破伤风抗毒素(TAT)上市批准。50余年深耕,江西生物在抗血清这一单一领域做深、做厚、做平台化。其价值逻辑可以从三个层次来看:护城河之深、赛道之广、技术之进。

首先,护城河是慢变量,提供确定性与稀缺性。

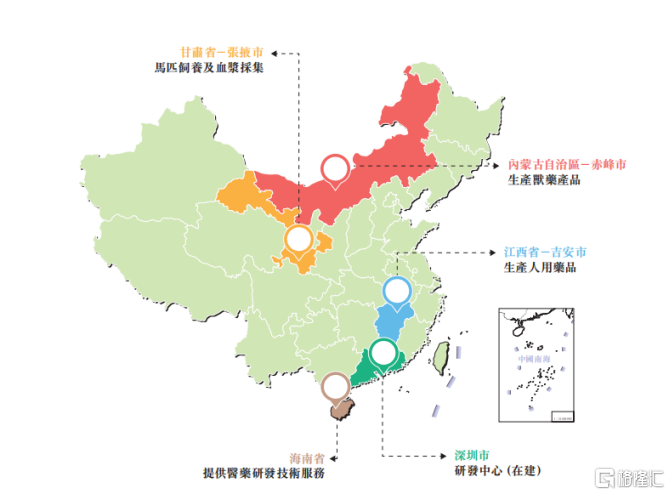

江西生物是全球少数实现端到端全产业链整合的抗血清企业。公司在甘肃张掖拥有中国最大的、严格遵循GMP标准运营的马匹饲养及免疫血浆采集基地,可容纳多达4000匹马;在江西吉安拥有符合GMP标准的人用生物制药生产基地,是中国抗血清行业首家采用隔离器无菌灌装技术的基地。

图表二:公司生产设施和营运基地地理分布情况

数据来源:招股书,格隆汇整理

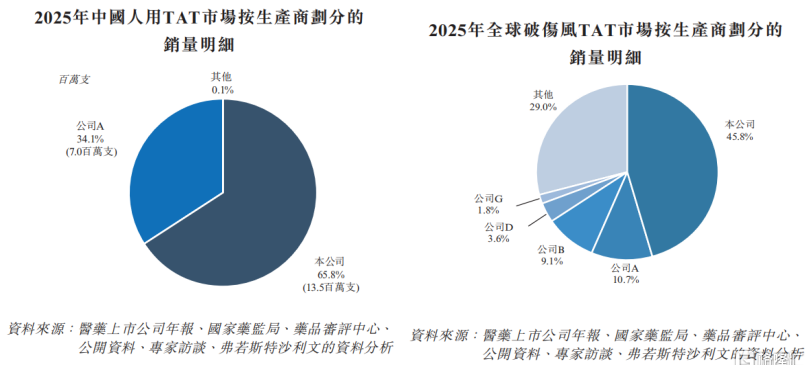

这条“慢、重、长”的产业链,构成了江西生物最深厚的护城河。据弗若斯特沙利文数据,按2025年销量计,江西生物的人用TAT在中国及全球市场份额分别高达65.8%和45.8%,稳居双第一。其中,公司已连续19年位居中国人用TAT市场首位,中国市场份额长期维持在50%以上。

图表三:江西生物在中国以及全球人用TAT市场份额

数据来源:招股书,格隆汇整理

其次,赛道之广,决定了成长的天花板高度。

向上,江西生物以全产业链护城河为根基;横向,它正在将这套能力延伸至蛇毒、狂犬病毒等规范防治的巨大市场缺口,并面向呼吸道合胞病毒(RSV)、抗生素耐药性感染(AMR)开拓人用抗血清新药管线;同时,以“矩阵式”复用至千亿兽药赛道,利用中国养殖大国产业升级及宠物医药黄金期,打开兽用毒素中和、繁殖管理和感染性免疫防治的产品供给窗口。

在蛇毒咬伤防治上,抗蛇毒血清是世卫组织唯一认定的有效解毒剂,仅中国的年市场缺口超过100万支。而在其背后的全球解毒剂市场,随着科研突破与治疗认知的提升呈现态势增长,预计2032年将突破400亿人民币空间。目前,江西生物已有落地3款抗蛇毒血清布局,其中2款预计在2028年至2029年将申报生产批件,并将作为人用关键管线,率先贡献利润。

再看江西生物计划2029年提交IND的马抗狂犬病免疫球蛋白,数据上,中国狂犬病三级暴露数量预计将由2025年的1560万例增至2035年的1720万例,其中仅约10.5%接受被动免疫治疗,大量高风险暴露者仍未获得相应保护。

依托抗血清平台技术复用下外延的“兽药”另一翼,江西生物已布局兽用TAT、PMSG、鸡法氏囊素注射液、猪脾转移因子及rPoIFN-α等多款产品,面向全球兽药市场预计将由2025年的538亿美元增至2035年的1281亿美元,提供中国抗血清方案。

最后,技术升级是快变量,赋予成长弹性。

根据弗若斯特沙利文,江西生物是全球唯一一家使用重组蛋白、mRNA及无血清抗原开发抗血清产品的公司。公司还计划加快在现有及新增生产线上整合创新技术,包括辛酸纯化技术、离子交换层析及特异性亲和层析。据实验室研究证明,离子交换层析可使纯度提高约30%,特异性亲和层析可使纯度较传统方法提高150%。当“老平台”遇上“新技术”,成长弹性便有了落点。

公司资料显示,凭借全球领先的抗血清技术积淀和数字化平台升级,江西生物建设了江西省首个生物免疫抗体药物中试平台,有效缩短平均研发周期近40%;利用数字孪生技术,持续推进了对前沿纯化工艺的整合与技术探索。该公司此前披露的协同双酶“一锅法”,则正以分子机制,推动着抗血清向更高纯度、更高效力的工艺制备进军。

小结

回到最初的问题:这家深耕抗血清逾半个世纪的中国“隐形冠军”,究竟该如何看待?笔者认为,江西生物的上市,恰恰占据了“天时、地利、人和”三重共振的关键节点。

天时,是赛道的广度和时代的势能。从破伤风到蛇毒、狂犬被动免疫、RSV、AMR,再到养殖业态升级、千亿宠物医药赛道突破,江西生物横跨人用与兽用、贯通上游原料到下游制剂,成长空间的纵深远非单一产品型企业可比。

地利,是壁垒的深度和格局的确定性。全产业链布局筑起的护城河,市场份额稳居第一,这份由时间沉淀下来的龙头地位,构成了穿越周期的压舱石。

人和,是技术的锐度和增长的弹性。全球独家的前沿抗原开发技术和持续突破的多种前沿纯化技术托举,正在将江西生物重铸为具备平台化能力的现代感染性防治代表性的抗血清公司,为估值提供了向上的想象空间。

当礼来带着38亿美元与前沿技术重返抗感染战场时,它面对的不是一片空白市场,而是一个已有“原住民”深耕半世纪的生态系统。江西生物的上市,远不止一次融资,更是一次战略宣告:在中国抗感染防御体系的版图上,有一块“别人进不去”的高地,已经有人守了五十年。

未来,随着抗感染上升为国家战略级议题,随着被动免疫从“补充手段”跃升为“关键防线”,江西生物的长期价值有望更上一层。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论