迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在物业管理行业的资本叙事中,独立与质量早已不是新鲜词汇。但站在2026年这个时点,市场对物企的关注点已经发生了根本性迁移。

过去投资者关心的是规模增速和关联方土储,如今当行业从规模红利期彻底转入存量博弈期,市场关注的焦点已转向三个更本质的问题:是否具备脱离地产母体独立生存的能力?能否在存量市场中创造持续且高质量的现金流?多元化的业务布局能否真正贡献利润而非仅仅堆砌收入?

早在去年11月高盛在其发布的调研报告中就指出,物业管理行业最坏的时期可能已经过去,企业战略正转向高质量扩张和科技赋能。物管公司不再盲目追求规模增长,而是聚焦高价值和防御性强的业务板块,通过提升核心城市项目密度实现运营规模经济。

显然,这一转变意味着物企的价值评估体系正在经历一场深刻的范式转换。而世茂服务(00873.HK)于近日发布的2025年全年财报,恰好为这场转换提供了一个极具代表性的韧性样本。

(来源:公司资料)

01

稳增长与优结构并行,资产质量持续夯实

如果说市场过去看物企,往往更关注在管面积有多大,那么世茂服务在2025年展现的则是另一种价值逻辑。它的核心竞争力不再仅仅体现在规模的绝对数字上,而在于关键财务指标所呈现的提质增效的健康态势。它不再是一个依赖规模扩张的企业,而是一个实现了自我造血、结构优化、盈利稳健的成熟个体。

2025年,在“六维综合发展战略”的引领下,世茂服务围绕品质服务、精益经营、精准拓展、增值扩力、创新发展、组织协同六大维度建设,扎实落实各项管理举措,取得了不俗的经营成果。

首先看收入结构。

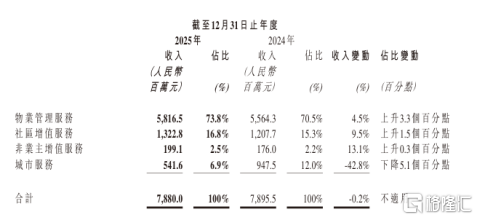

2025年世茂服务部署“三大精益”提升行动,遵循“横向做规模、纵向做深度”的经营逻辑,持续拓宽业务边界并提升单项目价值,实现营业收入78.8亿元。

作为压舱石业务的物业管理服务收入同比增长4.7%至58.2亿元,该板块收入占到公司总收入的73.8%。

(来源:公司财报)

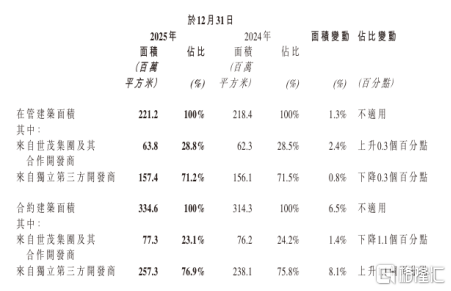

更值得关注的是这一核心板块收入的内生构成,其中来自独立第三方项目的在管面积占比达到71.2%,合约面积中第三方占比达76.9%。这意味着公司已基本建立起独立于地产母体的市场拓展能力,其增长的内生性和可持续性已得到根本性确认。

(来源:公司财报)

与此同时,除物业管理收入外,来自社区增值服务、非业主增值服务、城市服务等多元业务板块协同发展,共同构成了公司多元化的收入结构。

再看盈利质量的改善。

公司全年实现毛利14.00亿元,实现经营利润1.62亿元,较2024年的经营亏损1.58亿元实现大幅扭亏。年度利润1.35亿元,较2024年度的亏损2.23亿元同样实现大幅扭亏。更具含金量的是,公司权益持有人应占核心净利润达到5.24亿元,同比上升6.5%。

在行业普遍面临成本上涨、收缴承压的背景下,核心净利润的逆势增长尤为难得。这背后的驱动力并非简单的成本压缩,而是业务结构优化与运营效率提升的双重结果。财报同时显示,公司持续推进精细化运营与数字化能力建设,管理费用、销售费用均有明显下降。

最后是资产负债表的稳健性。

截至2025年底,公司现金及现金等价物为14.91亿元,包含到期日超过三个月的定期存款在内的现金及现金等价物总额为29.91亿元。

在行业仍有个别企业因流动性问题而被迫”卖子求生”的背景下,世茂服务的财务状况依然稳健。这不仅为公司后续的收并购、科技投入及股东回报提供了坚实基础,更在根本上消除了市场对其财务安全性的担忧。

可以说,这份财报勾勒出一个清晰的画像,世茂服务已经从过去那种高增长、高杠杆、高关联的粗放模式,成功转型为稳增长、优结构、强现金的成熟企业。它不是偏科生,而更像一个各项指标均衡、根基扎实的全能选手。

02

多元布局进入收获期,三条增长曲线协同发力

资本市场最关心的另一个问题,必然是这家公司的未来增长空间在哪里,那些投入多年的多元化业务什么时候开始真正贡献利润。

从世茂服务2025年的业绩来看,其多条增长曲线已经清晰地从培育期进入了兑现期。

(来源:公司资料)

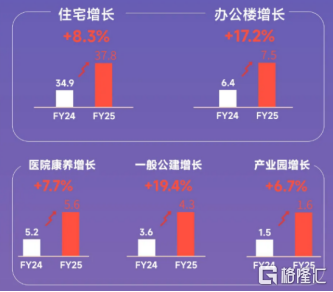

其一,非住宅业态持续拓展,为收入增长贡献重要增量

财报显示,2025年公司业务覆盖145个城市,在管项目总数达1428个,其中非住宅业态在管面积占比为35.2%,在住宅业态保持基本盘稳定的同时,非住业态的持续拓展为公司收入贡献了重要增量。

在第三方外拓中,2025年新增非住宅物业合约建筑面积为3560万平方米,同比上升44.7%;占比达到65.0%,同比上升7.9个百分点。这表明公司非住业态的外拓规模和占比均在稳步提升。

更值得关注的是,公司在非住领域已成功打造出多个细分领域的隐形优质品牌。

如在高校后勤服务方面,旗下品牌浙大新宇凭借深厚的服务经验持续巩固在高校后勤领域的领先地位,其专业化的餐饮、住宿、教学支持等综合保障能力构筑了高壁垒的竞争优势。医院后勤服务方面,旗下品牌吉立物业有着超过20年的医院后勤服务经验,是湖南区域医院后勤服务的龙头。考虑到医院后勤对专业性和安全性的要求极高,这种高专业门槛、高信任成本的服务特性,使得一旦建立合作关系就很难被替代。

(来源:公司资料)

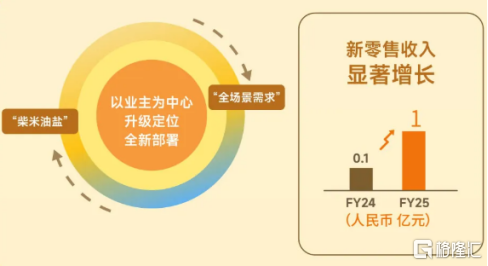

其二,社区增值服务从流量变现走向深度运营。

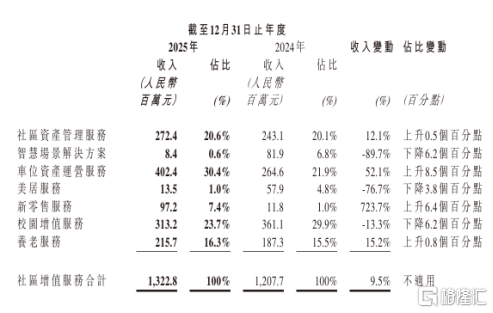

在众多物企的社区增值服务仍停留在基础商品销售阶段时,世茂服务的思路已悄然升级。2025年公司社区增值服务收入达到13.23亿元,同比增长9.5%。

(来源:公司财报)

其中养老业务椿熙堂步入快车道,在国家物业加养老的政策东风下,椿熙堂通过与物业板块的深度联动,共享客户资源与服务网络,全年实现收入2.16亿元,同比增长15.2%。这不仅是收入的增长,更是一种高粘性、高频次、长周期的深度服务模式,其客户生命周期价值远超普通增值服务。

新零售业务同样异军突起。2025年公司创新开展新零售业务,围绕业主日常生活刚需场景深耕细作,全年实现收入9720万元,同比激增723.7%,成为社区增值服务中增长最快的细分板块。

(来源:公司资料)

此外,车位资产运营服务通过全面提升车位经纪业务专业能力,该板块全年实现收入4.02亿元,同比增长52.1%。

其三,城市服务在战略收缩中聚焦质量。

2025年公司城市服务收入为5.42亿元,占总收入的6.9%,相较于2024年同期虽有所下降,但主要原因是公司于2024年9月处置了无锡市金沙田科技有限公司60%股权,导致可并表收入减少。倘若剔除处置金沙田的影响,城市服务收入相较于去年同期上升137.2%。收入上升的原因一方面是市场拓展团队加大了对城市服务业务的市场开拓力度,深耕重点区域与优质项目,新增合同金额创历史新高;另一方面是通过优质项目储备与业务规模扩张,有效驱动整体收入稳步增长。

公司聚焦长三角、大湾区等核心城市群,服务内容从基础环卫拓展至市政设施维护、老旧小区改造运营等更深层次领域,与政府端的绑定关系愈发紧密,构筑了较为稳固的竞争基础。

从以上三点可以看出,世茂服务的成长逻辑已非常清晰,以基础物业服务为压舱石,以非住业态为增长极,以社区增值服务为创新点,三条增长曲线层次分明、相互协同,共同构成了其面向未来的成长图谱。

03

行业Beta与企业Alpha的共振,静待价值拐点

审视物业企业的价值,投资者需要判断其增长是来自行业风口还是来自自身能力,是依赖关联方输血还是靠独立造血,是一次性项目脉冲还是可持续的经营杠杆。

如果把这个问题拆开并具体到世茂服务身上,其价值驱动因素取决于三个层面,物业管理行业从地产附属向独立赛道转型的行业结构性Beta,其次是公司在存量市场竞争中能否持续获取高质量项目、提升市场份额的个体成长Alpha,最后是伴随业务结构优化、运营效率提升而持续释放的利润率改善弹性Alpha。

先看Beta。

物业管理行业正经历一场深刻的价值重估。地产行业的深度调整彻底改变了行业生态,增量市场萎缩、存量竞争加剧、服务价值回归。政策层面,物业服务加生活服务的融合导向倒逼物企从跑马圈地向精耕细作转型。

资本市场层面,投资者从追捧规模增速转向关注现金流质量、服务能力与业务结构的可持续性。世茂服务的成长首先受益于这一行业价值回归的大趋势,这是其价值的基础Beta。

(来源:公司资料)

然而行业红利并非雨露均沾。在物企竞争日趋白热化的今天,能否将行业趋势转化为实实在在的订单并保持持续的竞争力,决定的是企业是否建立了真实的Alpha。

世茂服务的Alpha体现在其城市深耕战略的显著成效。

2025年公司新增年饱和收入20亿元,同比增长约35.1%,创历史新高;新增合约面积达5484万平方米,同比显著提升27.1%。

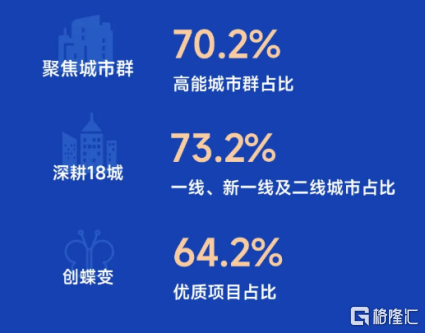

在市场拓展持续发力的同时,公司更加注重项目质量而非单纯规模增长。截至2025年末,公司在管建筑面积中,有85.4%的物业项目来自一线、新一线及二线城市。这一比例表明公司在项目筛选上的高标准,选择在经济活跃、消费能力强的核心城市集中布局,有助于保障项目收费水平和增值服务拓展空间。

(来源:公司资料)

从外拓结构来看,公司并未采取广撒网式的粗放扩张,而是遵循“城市深耕”策略,在高能级城市集中资源、精耕细作。通过提升区域项目密度,公司能够实现管理资源的集约化配置和运营效率的持续优化,同时凭借在核心城市的品牌势能,进一步强化市场竞争力。

这种精准聚焦的发展路径,使得公司在规模扩张的同时,有效保障了项目质量和长期经营价值,实现了有质量的增长。

最后是经营效率提升的弹性Alpha。

2025年公司持续推进精细化运营,全年行政开支同比下降15.7%至7亿元。销售及营销开支为1.10亿元,较2024年的1.16亿元下降5.8%,占总收入的比例稳定在1.4%左右。这反映出公司在市场拓展中注重效率,以相对稳定的费用投入撬动了更大的业务规模。

展望未来,随着收入结构进一步优化、科技赋能持续深化,公司的盈利质量仍有进一步提升的空间。公司亦将持续深化“六维综合新发展”战略,围绕服务品质、经营管理与市场拓展等核心业务板块,同步推进品牌价值、团队成长及项目增值业务、创新服务等全方位能力建设。

(来源:公司资料)

站在当下来看,世茂服务呈现出一个颇具吸引力的价值剖面。

当市场对物企的估值逻辑从市盈率主导转向市盈率相对盈利增长比率与现金流折现并重时,世茂服务凭借其高质量的核心利润增长、健康的现金流以及清晰的成长路径,有望获得市场的价值重估。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论