迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

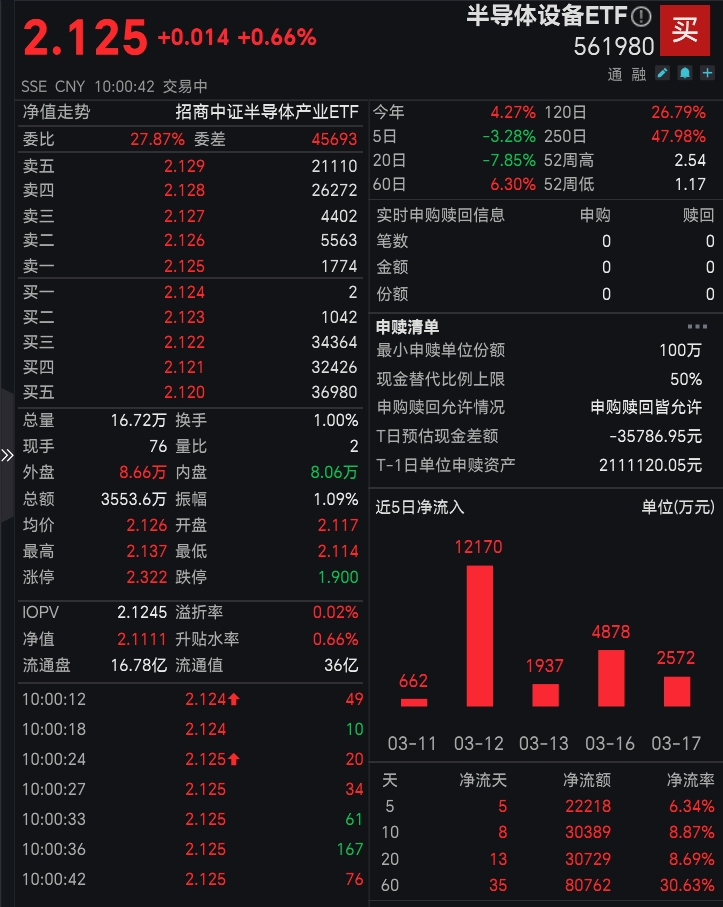

3月18日,A股三大指数高开低走,半导体设备(561980)盘中一度涨超1%,截至发文涨0.66%,前十大权重股权几乎全线飘红,仅寒武纪跌超1%。数据显示,截至昨日,半导体设备(561980)连续八个交易日获资金净流入6.16亿元,显示市场正逆势布局国产替代主线。

消息面上,昨日英伟达GTC大会,SK海力士董事长明确表示,受芯片生产系统性瓶颈及人工智能需求爆发影响,全球内存芯片短缺态势有望持续至2030年,其中人工智能存储芯片当前短缺率已超30%,HBM等核心存储芯片需求激增导致晶圆供应紧张,SK海力士等龙头企业需至少四到五年时间扩充晶圆产能,而产能扩张将直接带动半导体设备的刚性需求,为设备行业带来长期订单支撑。

同时,SK海力士董事长透露公司正考虑在美国发行ADR上市,机构认为此举将推动公司价值重估,进一步提升半导体产业链龙头企业的市场活跃度,间接利好上游半导体设备板块。

此外,英伟达GTC大会释放重磅利好,CEO黄仁勋预测2026年Blackwell芯片和Vera Rubin芯片需求量将分别达5000亿美元和1万亿美元,打消了市场对人工智能需求放缓的担忧,同时发布由三星电子生产、下半年出货的Grok3 LPU芯片,直接带动半导体行业情绪持续升温。

叠加美光科技同步官宣HBM4等全系存储产品大规模量产,深度适配英伟达Vera Rubin平台,进一步放大存储芯片产能扩张需求,半导体设备作为芯片制造的核心支撑,将持续受益于行业供需紧张带来的扩产潮。

分析指出,利好半导体设备的核心逻辑集中在:

一是产能扩张需求持续爆发,瑞银提出,预计2026至2027年行业景气度持续上行。AI算力需求推动全球半导体设备进入新一轮扩产周期,同时存储厂商同步启动扩产,形成“先进逻辑+成熟逻辑+存储”三重共振格局,直接拉动光刻、刻蚀等核心设备刚性需求。

二是政策与国产化替代双重赋能,新五年规划纲要明确提出“加快发展关键装备”,强化半导体设备战略地位,国内晶圆厂设备采购增量向国产设备倾斜,国产设备在刻蚀、薄膜沉积等核心环节替代进程加速,为国内设备厂商打开广阔市场空间。

银河证券指出,政策加持下半导体设备战略定位提升,同时海外云厂商资本开支持续攀升,谷歌、微软等头部厂商2026年资本开支预期超6000亿美元,为半导体设备需求提供强支撑,推动设备厂商从库存周期逻辑转向产能前置逻辑。

资料显示,半导体设备ETF(561980)跟踪中证半导,前十大重仓中微公司、北方华创、中芯国际、海光信息、寒武纪、沪硅产业等半导体设备、材料和集成电路设计、制造业的龙头,100%聚焦芯片核心产业链;前十大集中度高超75%,“半导体设备”含量超60%,有望充分受益于国产替代浪潮。

截至3月17日,该指数2020年、2025年至今区间累计涨幅分别为244%、69%,领先科创芯片等主流可比半导体主题指数,凸显出更强的进攻性,或在新一轮半导体上行周期中更具弹性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论