迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

节前,本土半导体产业传出较多积极进展,科技叙事愈演愈烈,直接催化半导体上涨行情,相关ETF也大幅吸金成为节前资金布局的焦点。

上交所数据显示,9月24日更聚焦半导体上游设备材料的半导体设备ETF(561980)获2.9亿元资金大举流入,近5日这一流入额升至6.1亿元。更值得关注的是,当日该ETF盘中一度触及涨停,尾盘亦大幅收涨8.67%。规模及最新价格双创上市以来新高。

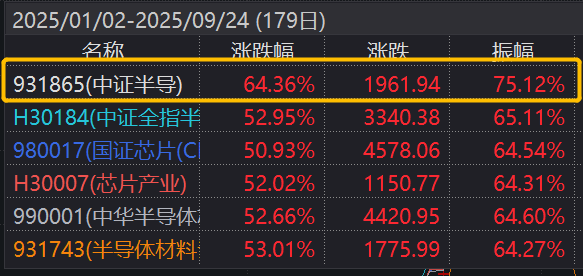

年内以来,半导体设备板块明显进入主升浪行情,成为市场关注的核心赛道。数据显示,截至9月24日,半导体设备ETF(561980)标的指数年内累计上涨64.36%,居同期A股主流半导体主题指数前列。

短期看,半导体板块强势领涨,资金持续向产业链上游的设备/零部件/材料领域集中,驱动因素或包括板块轮动下的“补涨”需求凸显,以及近期上游材料硅片涨价潮爆发。中长期看,业绩高增、国产替代与AI需求共振或长期提振半导体板块景气度。

1)国产替代加速,本土企业积极抢占市场份额

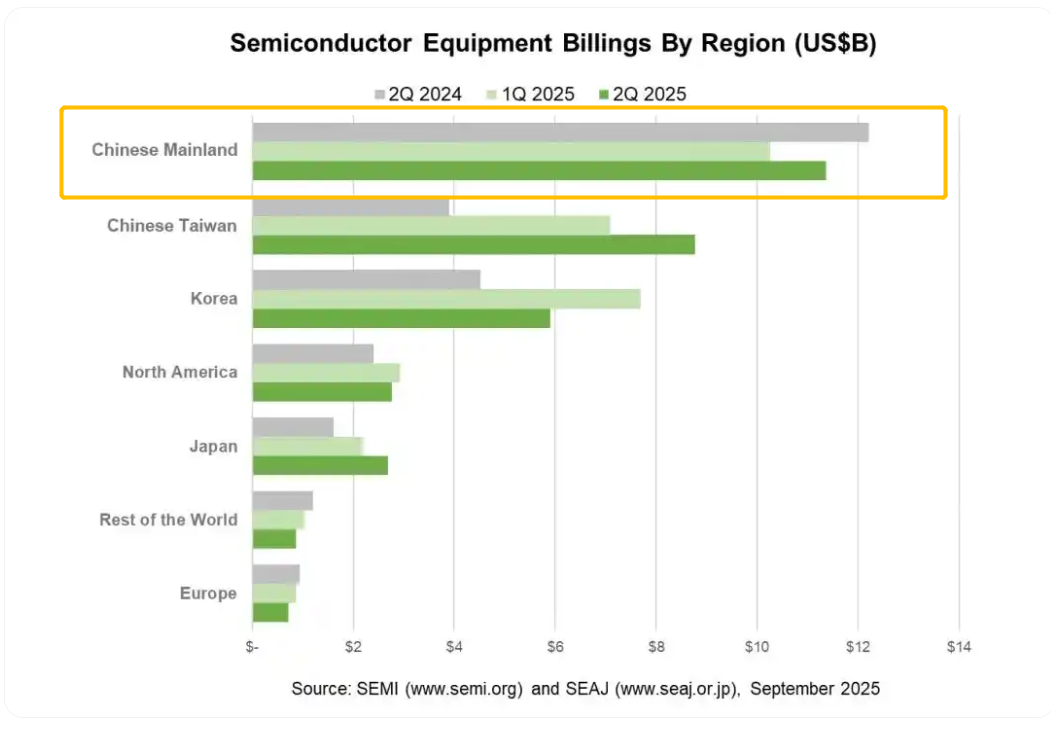

SEMI 数据显示,2025年第二季度全球半导体设备出货金额达330.7亿美元,同比增长24%;中国大陆半导体设备销售额113.6亿美元,环比增长11%,以34.4%的市场份额首次超过三分之一,稳居全球第一大半导体设备市场。

背后驱动因素主要为国内晶圆厂(如中芯国际、华虹)的产能扩张需求(中芯国际2025年上半年产能利用率92.5%,华虹108.3%),以及国产设备企业的技术进步与市场渗透。

不仅显示出全球半导体产业的复苏态势,更凸显了中国大陆在半导体设备领域的快速崛起,为国产半导体设备企业提供了广阔的发展空间,国产替代进程加速推进。但另一方面,我们也要看到,目前国内半导体高端产品自给率仍较低。

数据来自SEMI

目前半导体部分高端环节国产化率仍不足10%,成长空间广阔。随着晶圆厂产能释放+设备厂商持续替代上游部件,具备技术突破能力的半导体产业公司业绩弹性显著。

2)AI需求爆发,半导体设备材料设计需求激增

9月以来,随着AI快速发展,本土科技巨头动作频频。

华为在2025年全联接大会上公布昇腾AI芯片三年路线图(2026-2028年推出昇腾950PR、950DT、960、970四款新品,自研HBM技术)。9月24日,吴泳铭则在大会上透露,阿里巴巴将积极推进3800亿元的AI基础设施建设,并计划进一步加大投入。

随着AI进入爆发式增长环节,科技巨头们的资本支出正如潮水般涌来,各行各业的企业级AI应用场景也在迅速增长。这一趋势共同推动了科技领域内一批AI赢家的出现。根据最新财报,中国科技巨头如阿里巴巴、腾讯和百度等公司的资本开支均显著增长,表明全球AI基础设施建设正在持续扩张。

光大证券认为,AI需求爆发,半导体设备材料需求激增。AI服务器、高性能计算(HPC)及先进封装(如CoWoS)的需求增长,带动刻蚀、薄膜沉积、晶圆清洗等核心设备的需求,同时半导体封装用底部填充材料、高速高精度全自动贴片机等材料与设备的需求也显著增加。

3)半导体设备ETF(561980),板块反弹周期锋利的矛

资料显示,半导体设备ETF(561980)跟踪中证半导指数,具备三大显著特征:

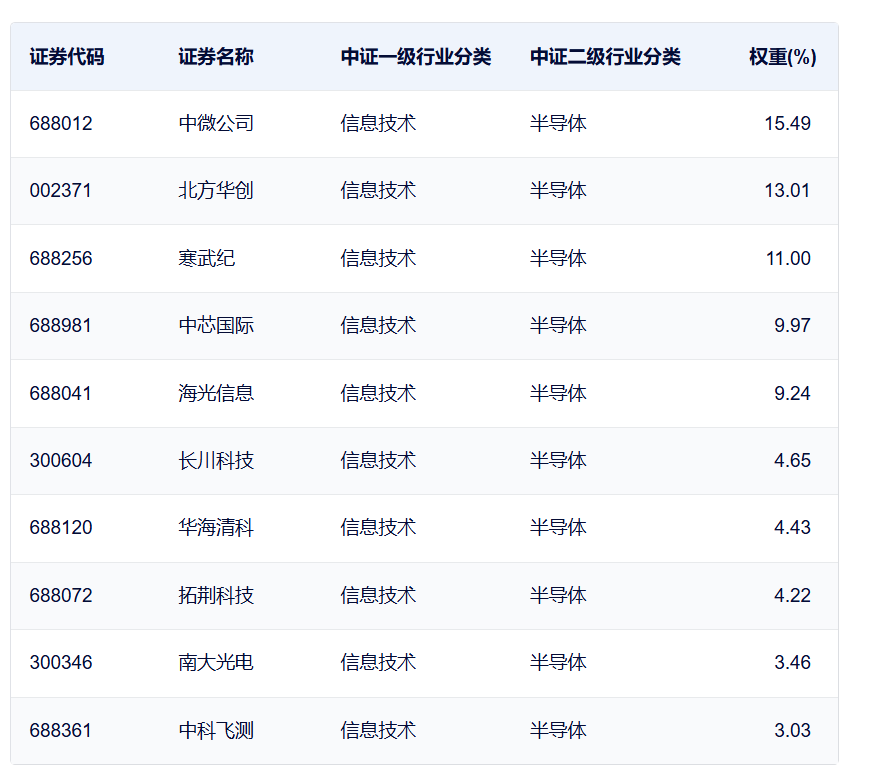

成份股集中度高:前五大权重占比近59%,前十大成份股占比超78%,集聚了半导体设备材料龙头中微公司、北方华创、长川科技、华海清科、拓荆科技等股,同时也覆盖了三大设计龙头寒武纪、中芯国际、海光信息,指数集中度相对较高。

数据来自:中证指数公司,截至2025.9.23

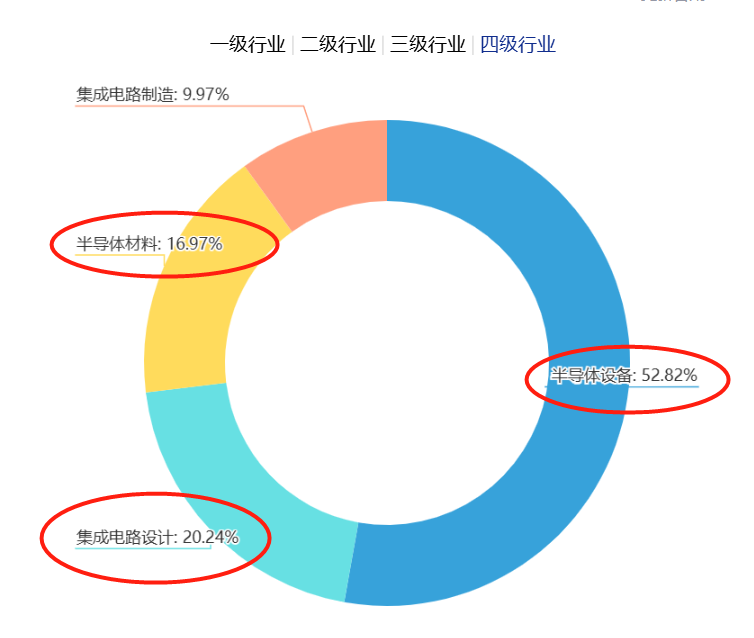

行业分布集中度高:该指数更侧重上/中游设备、材料、设计等,合计占比约90%。从产业链角度看,半导体设备、材料、设计国产替代空间广阔,持续受到市场重视和产业政策支持。而且在半导体上行周期,上游设备、材料及设计领域传导更快,弹性更高。

数据来自:中证指数公司,截至2025.9.23

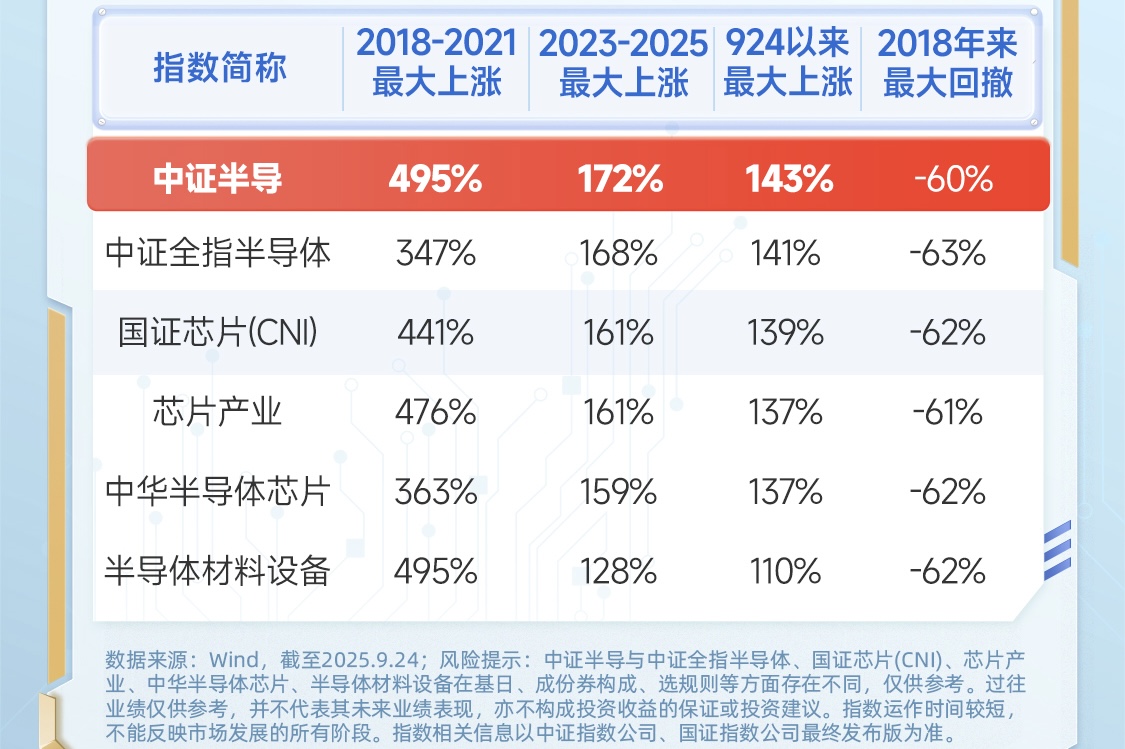

指数弹性较高:从上一轮半导体上行周期、以及924以来行情看,半导体设备ETF(561980)跟踪的中证半导指数区间最大涨幅将近495%、143%,均居同期半导体主题指数第一,显示高设备材料含量的半导体设备ETF(561980)在板块上行周期具备较强的弹性优势。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论