泡财经APP

泡财经APP

关于我们

关于我们

2025年5月7日,中国证监会印发《推动公募基金高质量发展行动方案》,明确要求提升基金收益考核权重,引导公募基金向业绩基准指数持仓标配靠拢。这一政策有望扭转公募基金长期低配银行股的现状。

叠加险资等中长期资金加速入市,偏好流通市值大、盈利与分红稳定的金融资产,银行板块正迎来价值重估的历史性机遇。在此背景下,估值长期处于底部区间且资产负债表逐步改善的银行股更易成为资本配置的焦点,平安银行便是其中的典型代表。

作为国内零售银行转型的先行者,其近年来的估值低迷与高分红、高股息形成反差。然而资本市场往往在分歧中孕育机会,这家银行的对公和零售条线均迎来新负责人,新的思路、打法或将成为“零售做强、对公做精”战略的关键支点。

一、估值磨底,带来高安全边际

不妨先来看一下股价走势。

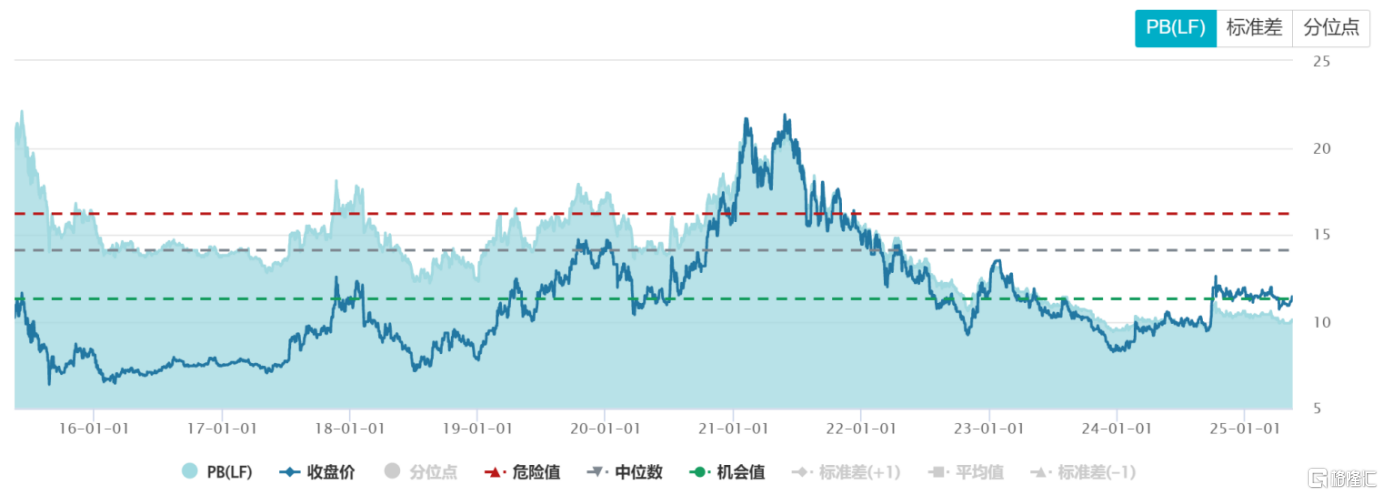

以2025年5月16日收盘价计,自2021年高点23.68元以来,平安银行股价已经回撤了52%。同时,从2022年10月底至今,平安银行股价基本围绕着11元的价格中枢展开了长达约31个月的区间震荡,市场对零售转型阵痛与资产质量压力的定价足够充分,技术面筑底特征明显,趋势向好。

平安银行股价的年线自2021年从高位向下之后,经过两年多时间在2024年开始斜率收敛至零,反映下跌动能衰竭。2024年9月底,年线开始拐头向上,标志长期趋势由跌转涨,同时年线斜率加速上升,股价一阶导和二阶导均由负转正,反映市场对基本面改善预期提升。

目前,平安银行的市净率达到0.51,位于过去十年7.72%分位点的历史低位。

(来源:wind)

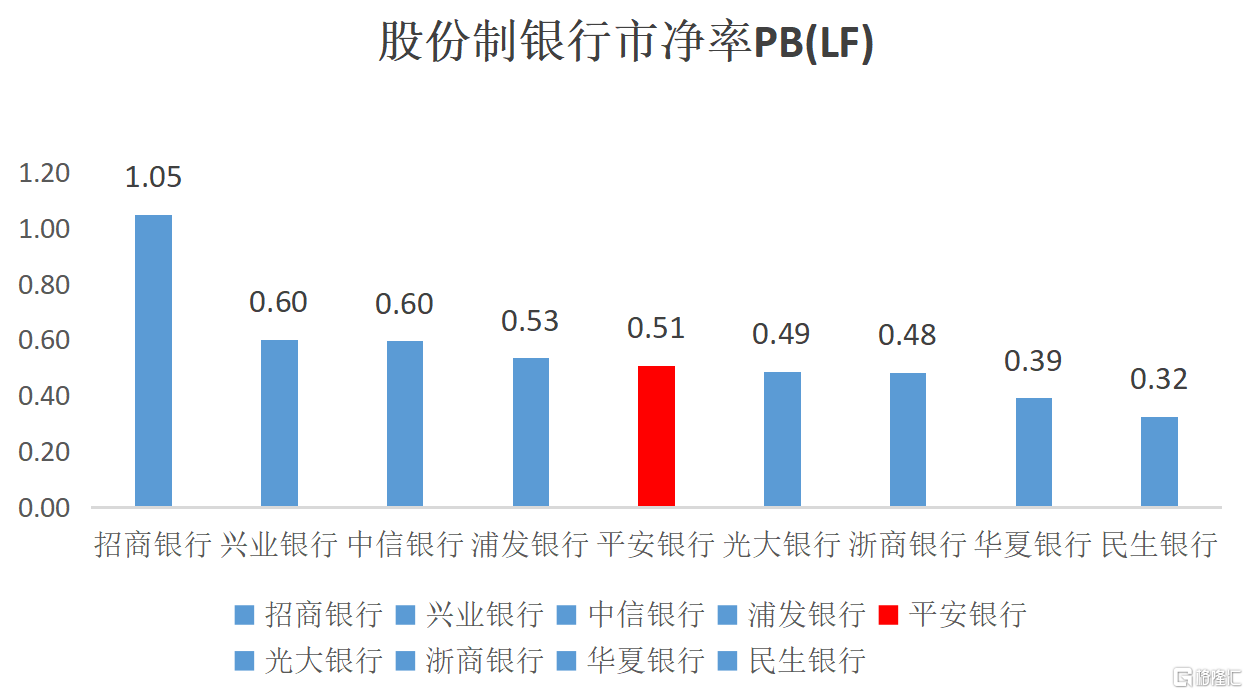

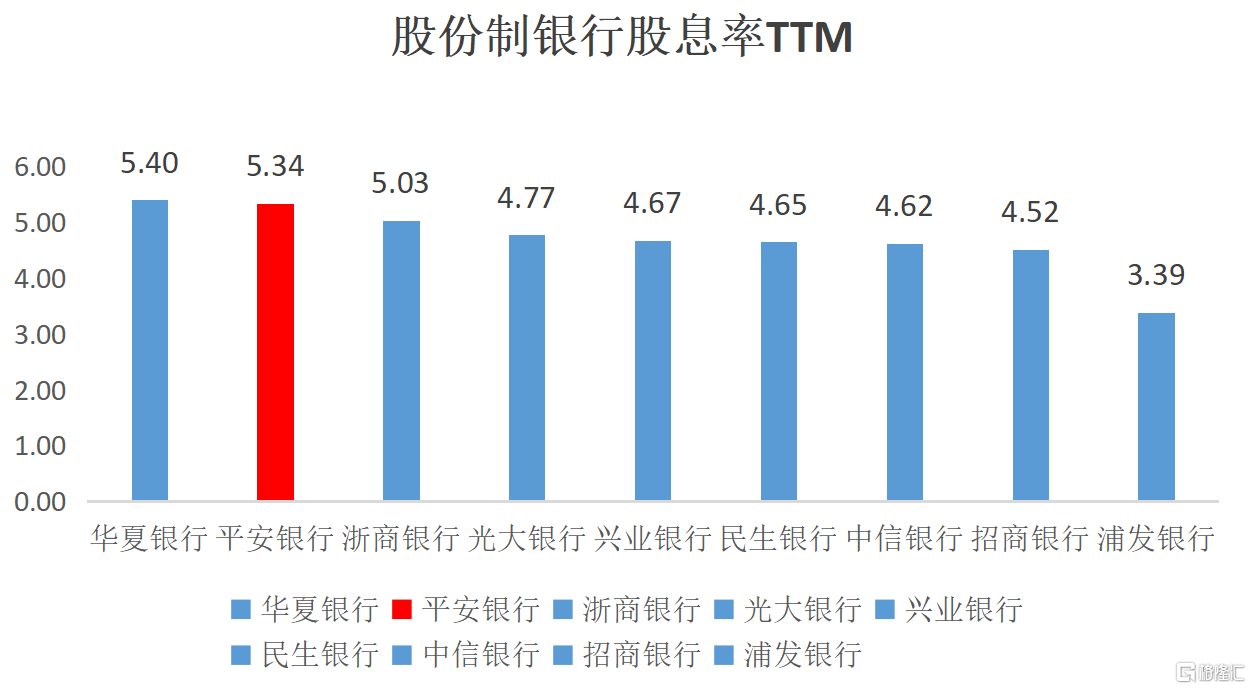

横向对比来看,平安银行也在一众股份制银行里处于中游位置。但平安银行的股息率同步走高,目前达到5.34%,仅次于华夏银行,处于同业领先水平。

(数据来源:wind)

(数据来源:wind)

这与其近年来积极的分红政策关系密切。在保证自身资本充足需求的基础上,平安银行2024年在完成上一年分红的同时,增加了一笔中期分红,使得2024年整体分红额较2023年多出132亿元。2024年现金分红占合并报表中归属于本行普通股股东净利润的比例为28.32%。

在此前的业绩发布会上,行长冀光恒还表示,如果市场环境和银行经营状况允许,平安银行将保持维持较高的、合理的、稳定的分红率分红比例,以更好地回报股东。在自身改革关键时期仍能保持较为较高分红水平,平安银行对于股东回报的重视可见一斑。

由此观之,平安银行已经形成了“低估值+高股息+高分红”的防御性特征,更容易受到长线资金青睐。

事实上,在当前我国宏观经济企稳、刺激政策持续出台的背景下,中长期经济结构性转型带来的给银行估值修复提供了宏观支撑。

一方面,随着财政与货币政策组合拳加码,信贷扩张能力增强且资产质量悲观预期逐步缓释。另一方面,经济结构性转型背景下,银行业通过优化资产结构和优化信贷成本夯实盈利确定性,叠加高股息,其“类固收”属性吸引险资、理财等长期资金增配。

此外,从行业层面看,银行净息差收窄已成为结构性趋势,主要受政策引导让利实体经济、利率市场化深化及经济增速三重压力影响。尤其2024年中央通过降准降息等宽松货币政策推动社会融资成本下行,导致银行业净息差持续收窄。

在全行业净息差收窄的背景下,平安银行虽不能独善其身,但持续保持相对领先优势。今年一季度,股份制银行净息差同比下降8个百分点达到1.63%,而同期平安银行净息差保持在1.83%。这种相对优势让平安银行在银行板块整体复苏时可以拥有更大的弹性。

二、风险出清,进入高质量发展阶段

近年来,市场对平安银行的担忧始终聚焦于零售业务风险敞口与资产质量承压,但细察其战略调整脉络不难发现,管理层对行业周期波动早有预判,通过“刮骨疗毒”式改革,已实现从规模驱动向质量驱动的范式转换。

面对复杂经营环境,平安银行通过“主动收缩+结构优化”的组合拳逐步化解压力。

平安银行放弃了过往高风险、高定价、高利差的传统打法,选择向中风险、中收益产品倾斜资源。即便是那些曾经带来过高额回报的业务,平安银行也主动收缩其规模,仅去年一年主动压降近2000亿元,零售风险基本出清。

尽管这让零售业务规模扩张放缓了脚步,但资产质量得到了逐步改善。截至2025年3月末,平安银行的个人贷款不良率为1.32%,环比2024年末降低了7个bp。其中,信用卡不良率从去年一季度2.77%持续下降至今年一季度2.4%,降幅达到37个bp。

其次,平安银行强化了对问题资产的处置力度,加强了对资产质量的管控。2025年一季度,平安银行核销贷款170.65亿元,收回不良资产总额94.25亿元,其中有97.3%的不良资产为现金收回。

展望后续,随着更多中风险、中收益的新产品投放逐步上量,零售贷款余额下降幅度逐步收窄,预计下半年将企稳、筑底。届时基于零售高风险贷款的出清,后续平安银行不良生成率和信贷成本将较去年有所优化。

不止是贷款业务方面,针对存款和财富管理,平安银行也进行了精细化管理,通过代发工资、财富管理、支付结算等核心交易场景获取高质量客群,并构建客户分层体系,推动业务质量提升。

比如,可以通过代发工资服务实现低成本存款增长,还可以通过为高净值客群提供多元化资产配置服务,实现中间业务收入提升。2025年一季度,财富管理手续费收入12.08亿元,同比增长12.5%。

银保业务作为平安银行大财富管理战略的重要引擎,突破传统代销模式,通过整合平安集团医疗、健康、养老资源,可以为客户提供全生命周期服务。2025年一季度,平安银行代理个人保险收入同比增长38.7%,亮点突出。

正如平安银行行长冀光恒所说,平安银行零售业务已经完成了“止血”,但“造血”功能还需要过程。

在这个过程中,平安银行显然需要对公业务顶上来,保障银行整体稳健发展的趋势。截至2025年3月末,平安银行企业贷款余额1.68万亿元,较上年末增长4.7%;企业存款余额2.34万亿元,较上年末增长4.0%。这一增长并非简单规模扩张,而是基于对经济发展趋势的深度把握。

一方面,平安银行继续支持基础设施、汽车生态、公用事业、地产四大基础行业,保障对公领域基本盘稳健发展。2025年一季度,平安银行对四大基础行业贷款新发放1,235.71亿元,同比增长13.3%。

另一方面,顺应“发展新质生产力”政策号召,平安银行积极拓展新制造、新能源、新生活三大新兴行业,全方位提升对实体经济的赋能,同时有助于寻求增量市场。2025年一季度,平安银行对三大新兴行业贷款新发放739.56亿元,同比增长32.7%。

尽管零售在平安银行战略版图中的核心地位没有改变,但在当前经济环境下,零售转型战略方向不变,对公板块进行有效补位,是一家优质银行兼具战略定力和战术灵活性的体现。而且纵观全球,几乎没有一家大型银行是可以单靠零售取得成功的,对公与零售的协同互补、相辅相成将成为平安银行的战略基调,也是实现可持续发展的重要抓手。

三、结语

当市场困于短期波动时,真正的价值往往诞生于对长期主义的坚守。平安银行的改革之路,恰是一场刀刃向内的自我革新——剥离惯性增长路径的沉疴,重构风险与收益的平衡法则。这种破釜沉舟的勇气,不仅是对行业周期规律的深刻回应,更暗合中国经济转型升级的深层逻辑:唯有主动打破旧秩序,方能在新周期中抢占价值锚点。

市场对银行股的悲观共识,实则是新旧动能转换的必经阵痛。而平安银行已悄然构筑起三重确定性:政策东风下的资金增配红利、资产负债表出清后的质量重估、以及"对公+零售"双轮驱动的战略纵深。

平安银行的故事尚未抵达高潮,但它的选择已足够清晰:不做短期繁荣的追逐者,而要成为长期主义的坚持者。对于投资者而言,与其纠结于表面数字的浮沉,不如将目光投向更远处。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论