迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

上篇见《地平线机器人|智驾时代的Wintel,能否成为中国版特斯拉?(上篇)》,本篇主要围绕地平线最新财报进行财报点评及估值探讨。

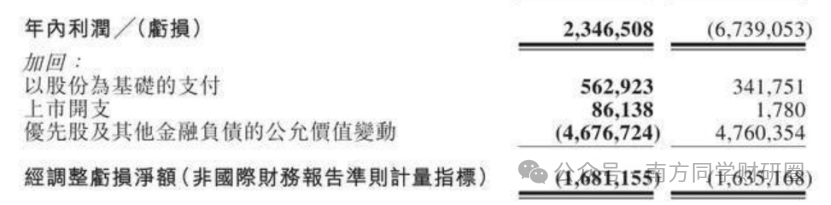

21日晚上8点地平线出了上市财报首秀,收入情况略超预期,主要是利润端公司实现了上市即扭亏为盈,而且是归母净利润从去年的亏损67.4亿,变成24年的23.5亿,乍一看是很超预期。而且按照这个利润规模,当前只有18.7倍PE,的确很令人上头。

但别急着高兴,这很大一部分是交易性金融负债波动导致的(下文具体分析),实际上剔除掉这类非经常性损益项目影响,实际还是亏损16.8亿,比去年多亏0.5亿(经调整亏损净额口径)。

目前账上交易性金融负债规模大幅降低至1亿,意味着明年这类公允价值波动带来的损益影响也会降低,归母净利润规模也会回归正常水平。

此外,我比较担心的是,一旦进行扭亏为盈,估值体系切换,也会带来先杀估值的过程,个股层面估值水平能否抬升,能否复制19-20年的第一轮智能驾驶行情,我认为更多需要用智驾行业终局思维去追求模糊的正确。

财报点评

资产负债表上,因为是芯片+软件业务模式,芯片制造环节外包,所以比较轻资产。流动资产占比85%,其中现金及现金等价物154亿,占比75%。公司原来的负债较高,24年中报时,交易性金融负债还高达438亿,24年年报这类负债只剩1亿。

同样地,24年中报,黑芝麻智能账上的交易性金融负债也是高达107亿,现金及等价物仅56亿。

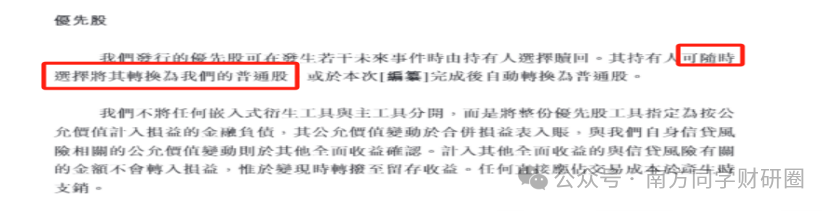

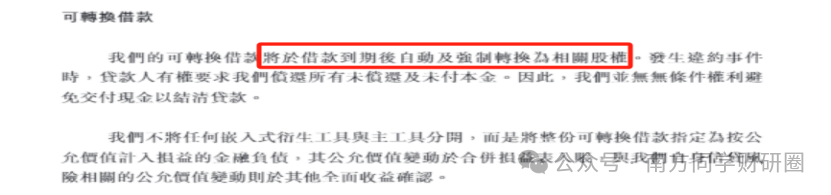

根据地平线的说法,交易性金融负债主要是优先股及可转换借款。根据公司披露情况,这类优先股持有人既可以在未来选择赎回,也可以随时选择转换为普通股;可转换借款同理,也是在借款到期后自动及强制转换为相关股权,也可以选择要求偿还未付本金。

而公司采取这种做法主要是,因为行业特殊性,车载芯片研发周期长、对资金需求大,如果大量股权融资,会导致稀释股权,而发行优先股、可转换债券等金融工具可以让企业在不立即稀释股权的情况喜爱获得融资,同时也给投资人提供了多种选择权,如果看好公司股价未来会上涨,可以选择未来转换成普通股,如果不看好,那么可以选择要求公司偿还债务,等于是提供了下行保护。

在还未发布年报之前,我就说到这类负债是否带来经营风险,我当时的结论是取决于投资人对公司未来发展情况的预期及公司股价走势。

实际上,大部分投资人在24年下半年集中选择转换成普通股,主要是基于对公司未来股价表现较好的预期。

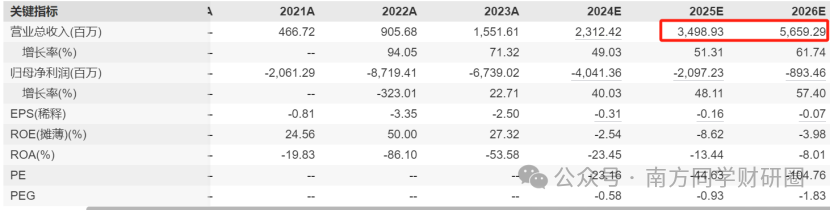

此外,经营上,2021-2024年,在新能车高渗透率之下,公司的收入分别为4.67亿元、9.06亿元、15.52亿元、23.84亿元,复合增长率达72.19%。根据机构预测,随着智能驾驶等级提升以及智能汽车渗透率提升,公司在25年-26年收入依然会保持年均50%的增长。

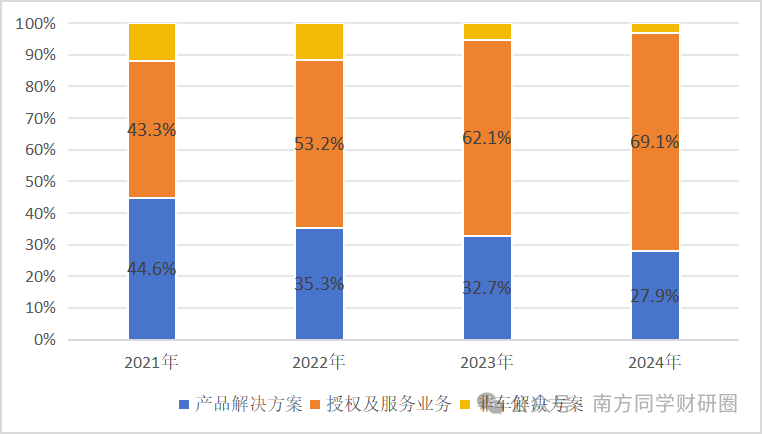

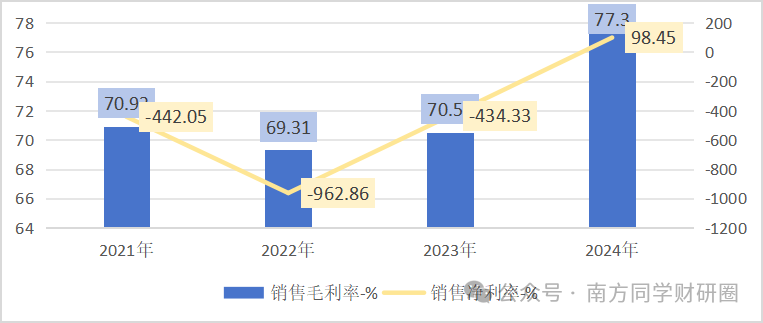

从公司的收入结构来看,汽车解决方案最新占比达95%以上,非汽车业务占比少。汽车解决方案收入中,产品(芯片)解决方案占比不断下降,软件授权及服务收入占比不断提升,2024年达到了69.1%。

从毛利率构成来看,汽车解决方案毛利率要比综合毛利率高,其中软件及授权业务毛利率维持在90%左右的水平,24年毛利率较上年提升了3个百分点,硬件芯片因利润空间压缩,毛利率较21年的62%有所下滑,24年毛利率较上期提升了近1.7个百分点。

喜闻乐见的是,公司高毛利的软件授权及服务收入占比及毛利率双双提升,根据公开资料,今年8月公司高算力芯片征程6及高阶智驾解决方案SuperDrive预计会量产落地,较高的综合毛利率将得以保证。

公司软硬一体的解决方案,能卖出77%的综合毛利,比英伟达还要高几个百分点,比专注硬件的黑芝麻智能也是高出近30个百分点。但公司的净利率目前仍然处于亏损状态,周期长、投入高,本土芯片厂商黑芝麻智能也同样亏损(24年财报考虑非经常性损益后,预计扭亏为盈)。

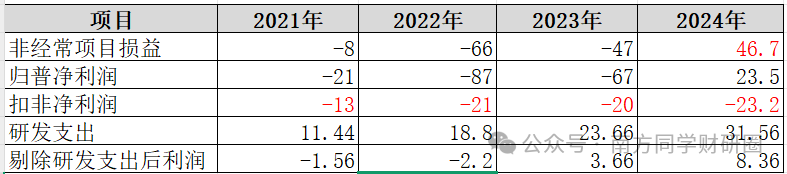

2021至2024年,公司累计亏损近152亿,24年归属普通股东净利润实现了扭亏为盈。导致公司利润波动较大的项目就是交易性金融负债项目,具体是优先股及可转换借款带来的公允价值波动损益(非经常性损益),剔除这种非经常性损益,公司扣非净利润累计亏损77.2亿,24年扣非净利润亏损23.2亿,其实是比去年还多亏了3亿(主要是股份支付)。

另一亏损主因则是研发投入高,公司研发人员占比70%以上,各年研发投入比收入规模还高,21年-23年研发投入CAGR达到43.84%,24年研发投入有所收窄,仅同比增长33.4%。如果剔除掉这类研发投入,公司在23年实际已经扭亏。但高研发投入正是支撑公司高毛利,保持核心竞争力的重要根源,属于不得不投入的成本。

另外,由于公司处于扩张器,持续亏损,公司的经营性现金流最近几期均一直处于净流出状态,24年净流出数额有所收窄。好在公司账面资金较为充裕,最新有154亿,足以覆盖经营及投资所需资金。

股价及估值

鉴于地平线所处的智能驾驶赛道年均复合增长率高达50%,且在行业竞争格局中作为国产替代智驾芯片的龙头企业,具备软硬件协同模式稀缺性、商业模式多样性以及高毛利等显著特征,应给予一定的估值溢价。

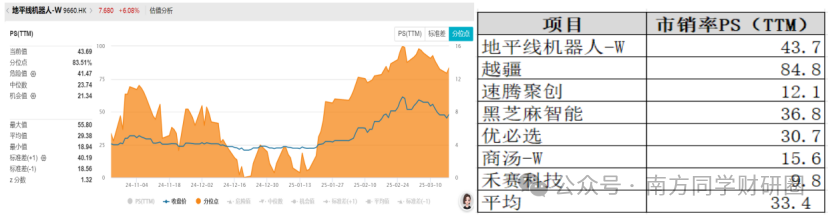

但由于目前实际扣非净利润尚未盈利(或尚未达到稳定盈利状态),参考相关可比公司的估值方法,先采用PS估值,待实现盈利后再进行PE估值。例如,高毛利的稀缺标的AI芯片厂商寒武纪,刚上市时参照可比公司平均P/S区间40-60倍,给予50倍PS;毛利率在30%以下的电动车龙头特斯拉刚上市时P/S平均20-30倍,最高达50倍;谷歌英伟达平均PS在14-20倍左右;理想汽车刚上市时,行业平均水平为13-14倍。综合考虑,鉴于地平线机器人目前的市场地位和发展前景,考虑短期未能盈利,以及不考虑机器人业务带来的估值溢价,谨慎考虑,按照25倍PS估值,对应2026年目标价11.39港元/股。

预计25年会是真正的稳定盈利年份,销售净利率达到12%左右,按照机构给的的56亿收入规模预测,26年归母净利润6.79亿,根据智能驾驶第一轮硬件先行行情中,德赛西威的PE倍数曾高达140倍,第二轮软件赋能的发展规律中,比硬件更有想象前景的业务给多少倍呢?这个问题留待开放性讨论。

同样地,一旦转为PE估值,会因为之前估值拔得过高出现先杀估值的逻辑。

建议投资者密切关注资本市场板块情绪、公司盈利情况,灵活调整估值方法。

短期来看,公司当前PS(TTM)为43.69,估值分位点为83.51%,处于较高水平且高于可比公司均值。

3月份地平线正式被纳入恒生综合指数与恒生科技指数成分股,预计5月底纳入港股通,有望进一步提升估值及流动性。

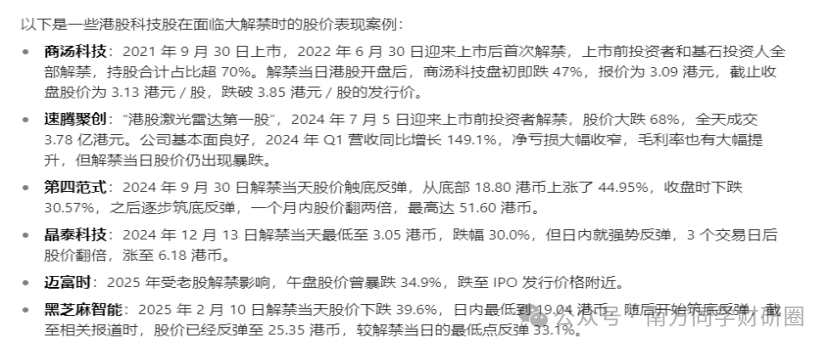

25年4月24日,会有72.3%的大比例股份解禁,参考港股部分科技公司在面临大解禁时的股价表现,建议规避风险,同时把握机遇。

风险提示及关注

1、客户合作风险:23年-24年H1前五客户占比较高,合资车型为主,其中与大众的合资公司酷睿程对公司的收入贡献度较高,既是客户也是股东,需要关注合作持续性;

2、竞争风险:不仅面临英伟达、华为、特斯拉等竞争对手的挑战,还可能受到主机厂自研芯片以及算法厂商Momenta进入芯片制造领域的竞争压力;

3、高阶智驾业务拓展不及预期;

4、开放式合作模式可能导致适配性不够,其销量也会受到车型市场表现的制约;

4、解禁风险;

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论