迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当下,健康科技赛道正迈入生态融合的爆发阶段,消费健康需求的升级与AI技术的深度渗透,正推动行业从分散服务向一体化生态加速转型。

面临传统模式中服务割裂、风控薄弱等痛点,头部机构的战略调整已形成明确风向标。例如,蚂蚁集团将数字医疗健康事业部升级为健康事业群、国泰产险等机构加速从“风险保障”向“健康生态共建者”转型。这些集体动作清晰印证出,单一服务模式难以形成竞争力,“健康服务+保险科技”的融合生态已成为破局核心方向。

在此背景下,12月23日,轻松健康集团成功登陆港交所上市,发售价定为每股22.68港元,市场认购热情高涨,公开发售获1421.47倍超额认购,国际配售获2.9倍认购,为资本市场注入了新的观察样本。

热度持续传导至上市首日,延续招股阶段与暗盘交易的火爆态势,公司股价开盘即高开120.46%,随后震荡攀升。截至中午收盘,公司股价报55.25港元,涨幅143.61%,对应市值达114.02亿港元。

(资料来源:富途)

作为获腾讯、IDG资本、阳光保险等知名机构战略加持的企业,轻松健康集团以1.684亿注册用户为坚实根基、以AI技术为核心纽带,构建起健康服务与保险科技的融合生态,实现营收近乎翻倍的强劲增长。其背后的增长逻辑与潜藏的价值潜力,不妨进一步深度探讨。

健康服务深度融合保险科技,价值兑现验证模式可行性

简单而言,轻松健康集团双轮驱动的核心,在于构建“用户健康需求全覆盖”的服务体系,以健康服务解决用户实际健康需求,降低保险产品的信任门槛,保险业务则为健康服务提供稳定的现金流支撑,形成商业闭环。

一方面,面向个人用户提供全周期健康解决方案,公司通过早期疾病筛查推广及咨询、健康检查、医疗预约、保健品销售等实体服务,直击用户从预防到干预的核心需求。仅2024年其就协助组织1448次早期疾病筛查活动,形成“线上科普+线下服务”的获客闭环。

另一方面,其针对健康行业企业客户完成战略延伸,将过去聚焦健康风险资金补偿的在线保险平台,升级为提供数字营销、医学研究辅助等多元服务的综合服务商,实现从单一资金保障到多维健康干预的拓展。

(资料来源:招股书)

体现在数据层面,这一商业模式的价值已被持续增长的业绩表现充分验证。

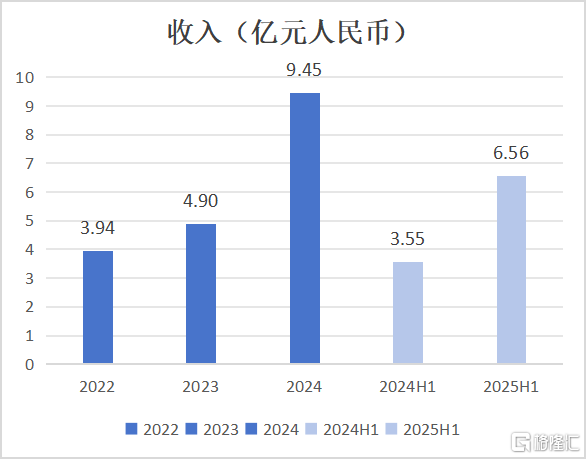

招股书显示,轻松健康集团收入规模实现阶梯式跃升,2022年至2024年营收从3.94亿元稳步攀升至9.45亿元,三年间年复合增长率达54.87%,并在2025年上半年进一步增至6.56亿元,以84.79%的同比增速延续高增长曲线。

按2024年的收入计,弗若斯特沙利文指出公司在中国数字综合健康服务及健康保险服务市场排名第十位,且在中国数字健康服务市场排名第七,位居行业第一梯队。

(数据来源:招股书)

利润端的表现同样稳健,2025年上半年取得净利润8604.5万元,较上年同期的1458.8万元实现显著增长,印证业务规模与盈利质量的同步提升。

业务结构的动态优化,更凸显出双轮之间的深度协同效应。

作为增长主引擎的全周期健康管理服务,收入占比由2022年的15.2%飙升至2025年上半年的76.7%,其中数字营销(科普服务)因客户需求激增成为主要增长点,2025年上半年服务客户已达25家,创作科普内容近30万条,形成从专业内容引流到用户信任沉淀的良性循环。

而保险科技业务则发挥“业绩稳定器”角色,借助AI技术实现智能核保、极速理赔等全流程升级。截至2025年上半年,公司已提供来自58家保险公司合作伙伴的合共294款保险产品。

锁定核心人群,构建高粘性用户池的生态根基

双轮驱动模式的价值兑现,归根结底在于用户生态的构建,这既是业绩高增的根基,也是行业地位领先的核心前提。

轻松健康集团的核心竞争力,正在于对用户从精准捕捉到深度绑定的全链路运营,形成了规模积累、粘性提升、价值转化的完整增长闭环。

从用户规模与结构来看,招股书显示,截至2025年6月30日,公司累计注册用户达1.684亿名,更值得关注的是其用户结构的“含金量”,其中60.4%为20岁至45岁的核心群体,比例优于行业平均水平。与此同时,依托微信生态搭建的私域流量池已形成规模效应,其通过公众号、小程序等矩阵累计沉淀5970万名关注者,为用户精准触达与高效转化筑牢基础。

这一核心群体正是现如今健康消费升级的核心驱动力。京东数据显示,2024年重疾早筛服务订单同比增长超200%,基因检测用户数更是暴涨7倍。作为职场主力与育儿家庭的核心构成,该年龄段人群已不再满足于传统的事后风险保障,对个性化健康管理、灵活保障方案及预防性健康服务的需求显著高于其他群体。

在规模优势之上,高粘性用户池的构建才是轻松健康集团构筑竞争壁垒的关键所在。

移动医疗用户行为研究表明,高血压、糖尿病等慢病患者因存在刚性健康需求,是平台用户留存的核心驱动群体。

为了破解行业“服务碎片化”的长期痛点,轻松健康集团依托自主研发的AIcare技术栈,为高血压、糖尿病等慢病患者提供实时数据监测、用药提醒、远程医疗咨询等一体化管理服务,同时为亚健康人群推送定制化养生方案与健康筛查建议。招股书数据显示,公司第13个月投保人留存率高达92.2%,远超行业均值,精准契合健康科技行业从流量拉新到用户留旧的运营转型趋势。

而高留存最终沉淀为可变现的商业价值,推动用户需求从“单一保障”向“全面健康风险管理”升级。

招股书显示,截至2025年上半年,公司约46%的投保用户持有多项保障,人均保单达2份。同时在2024年及2025年上半年,轻松保从活跃用户中转化的投保人数分别为30万名与20万名,对应购买转化率从5.0‰提升至6.7‰。这一增长趋势与健康消费品质化、多元化的行业浪潮高度同频。

当用户通过平台解决了早筛、慢病管理等实际需求后,自然会延伸出重疾、医疗、意外等多维度保障需求。这种由服务场景激发的保险消费,既避免了传统保险销售的信任壁垒,更印证了其用户池的高价值变现潜力。

AI重构全链路,技术纽带是增长核心引擎

更为关键的是,高粘性用户生态的持续运营与价值深挖,离不开底层技术的强力支撑。

在政策导向与行业趋势的双重驱动下,AI技术已成为健康科技领域的发展刚需。例如,最新顶层设计《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》明确要求2030年实现基层诊疗智能辅助全覆盖,推动AI从“单一工具”转向“全流程赋能”,为行业技术应用划定清晰路径。

轻松健康集团的AI布局精准踩中政策风口,在行业初期便通过技术创新重构核心业务链路,有效解决了健康科技领域获客成本高、线索质量低的共性痛点。

早在2023年,公司率先推出生成式AI工具轻松问医Dr. GPT,覆盖智能咨询、个性化健康管理、慢性病监测及心理咨询等场景,在为用户提供高效便捷健康服务入口的同时,更显著提升合作医疗专业人员的诊断效率与服务能力。

值得关注的是,该工具在今年2025世界人工智能大会上获选为“AI Solutions for SME-全球中小企业人工智能推荐解决方案”,同月又在全球数字经济大会上被认定为“北京市人工智能赋能行业发展典型案例”,充分展现出其技术实力与行业认可度。

当前,轻松健康集团自主研发的AIcare技术栈已形成全场景能力矩阵,实现对业务链路的深度渗透。其中,银河AI营销平台依托深度学习模型开展个性化营销活动,截至2025年6月30日已产生近1290万条业务线索;半人马用户平台则通过AI算法生成精准用户健康画像,为医疗决策优化与预防性护理落地提供数据支撑。此外,公司技术底层还集成了麦哲伦医疗数字化平台、凤凰企业服务平台及奥丁内容创作平台等多个特定任务模块,形成了覆盖服务、营销、运营的全场景AI能力矩阵。

截至2025年6月,公司已手握58项发明专利、39项软件著作权,完成6个算法的网信办备案,技术壁垒持续加固。

(资料来源:招股书)

将视角拉长,技术驱动的正向增长循环,正与持续拓宽的行业空间形成共振。

弗若斯特沙利文数据显示,我国数字健康销售的渗透率预计将由2024年的2.8%增至2029年的7.1%,数字健康保险销售渗透率则将由2024年的7.2%提升至2029年的12.9%;按收入计算,中国数字综合健康服务及健康保险服务的市场规模将由2024年的2365亿元增至2029年的7485亿元,年复合增长率高达25.9%。

(资料来源:招股书)

在此背景下,轻松健康集团亿级用户的健康数据为AI模型训练提供充足“燃料”,优化后的技术进一步提升服务效率与用户粘性,进而吸引更多合作伙伴与潜在用户,最终实现商业价值的持续放大的良性循环,已然提前卡位数字健康赛道的核心增长红利。

结语

资本市场从来都是价值的“试金石”与成长的“助推器”。轻松健康集团的港股上市,不仅是其自身发展的里程碑,更是健康科技融合模式获得资本市场认可的重要信号。

在政策红利的持续释放与行业赛道的不断拓宽下,轻松健康集团依托技术创新与生态构建的双重驱动,或将在资本市场上展现更强的成长韧性与价值弹性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论