迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

出品/壹览商业

作者/李彦

编辑/木鱼

1月9日,MiniMax母公司稀宇科技在香港联交所挂牌上市。略显遗憾的是,另一家大模型公司智谱启动招股和拟挂牌时间都恰好比MiniMax早一天,所谓“港股大模型第一股”的名头最终花落智谱。

当然,这并不影响MiniMax力争第一。从开盘当日股价表现看,MiniMax最终以345港元每股的价格收盘,较发行价高出109.09%,随后几个交易日股价持续上涨,截至1月13日发稿MiniMax最终以365港元每股的价格收盘。虽然MiniMax的收入仅为商汤科技的十分之一,但并不妨碍其对商汤实现了市值上的超越,成为港股市值最高的大模型公司。相较之下,智谱发行首日收盘价为131.5港元,较116.2港元的发行价上涨仅13.17%。

短短三年间,MiniMax完成了从模型发布、产品商用到用户破千万的跃迁,并在资本市场积累起了难以忽视的存在感:IPO定价估值上限逼近504亿港元、14家基石机构认购约3.5亿美元、占比近七成——除了博裕、IDG等知名投资机构,阿布扎比投资局、阿里巴巴也赫然在列。

在巨头们的重金角逐和DeepSeek异军突起的双重冲击下,百模大战的热潮在2025年散去, Minimax成了当下为数不多仍在通用大模型竞技场的玩家。据招股书,在2025年的5月,其发布的MiniMax M1在发布时即在OpenAI MRCR和LongBench等评测榜单中获得全球第二名、10月发布的MiniMAX M2在全球权威测评榜单Artificial Analysis上总分全球前五、开源第一,视频模型Hailuo 02系列在多个榜单中位列全球前三;语音模型Speech02系列则力压OpenAI登顶全球第一。

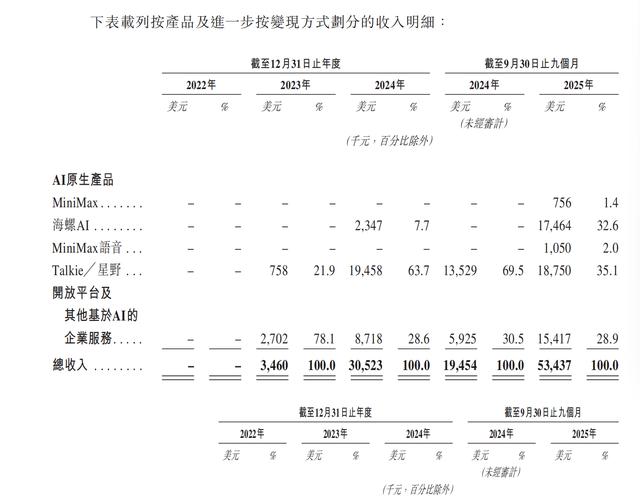

与耀眼的榜单评测相反的,是其略显刺眼的基本面——高增长+高亏损:MiniMax在2023年录得346万美元收入,净亏损2.69亿美元;2024年收入3052.3万美元,净亏损4.65亿美元;2025年前9月5343.7万美元,净亏损5.12亿美元,通俗来说就是“卖1块赔10块”。

透过MiniMax的招股书,我们看到了AI2.0时代仍无法回避的一个问题:商业闭环究竟如何落地?AI1.0时代的场景,会再度重现吗?

AI 1.0时代,没有赢家

商汤、旷视、依图和云从曾被并称为AI视觉“四小龙”。它们诞生于谷歌阿尔法狗(AlphaGo)战胜围棋世界冠军李世石的上一轮AI热潮之中。

2016年前后,这批企业获得中美资本追捧,凭借计算机视觉技术切入安防、金融与政务场景。但随着技术应用边界逐渐显现,技术难以跨场景泛化,政府订单收缩,坏账风险累积等问题随之出现,资本市场的关注也迅速转移,AI视觉概念随之降温。

这段历史后来被概括为“AI 1.0时代”。在这一阶段,创业公司高度依赖数据采集与人工标注,不同场景彼此割裂,数据和应用更像一座座孤岛,商业化主要依靠“项目制+定制化交付”完成闭环。本质上,这是以人力和工程交付为核心的生意,规模效应有限,也难以形成技术复利。

进入低谷后,“四小龙”走向分化。

旷视在漫长的上市受挫后选择收缩战线,转向物流机器人和汽车相关业务,创始人印奇更是投身整车产业,寻求新的技术落点。依图和云从则长期困守安防主业,先后放弃曾高调布局的AI医疗,在项目制模式下反复裁员、压缩规模,以求生存。

印奇在与《晚点Latepost》的采访中分享了自己对第一批AI创业厂商们的观点。

“这波AI创业的闭环都很长:做了很多轮融资,商业化结果却跟投入不成正比。当时大家都相信,到了一个临界点后,会有爆发性的商业结果。这个大逻辑我认同,但当闭环的链路越长,它越容易连不回来。”

直到2022年底OpenAI推出ChatGPT,生成式AI与大模型快速普及,模型能力开始具备跨任务迁移、自我迭代和平台化扩展的可能性,行业才正式迈入以通用模型和多模态产品为核心的“AI 2.0时代”。

商汤是四小龙中唯一拥抱AI 2.0浪潮的企业。2023年,商汤重新规划了业务板块,确立了生成式AI、视觉AI以及智能汽车三大业务板块,试图摆脱对智慧城市和安防项目的依赖。在其披露的2025年半年报中,三大业务统计口径又变为生成式AI、视觉AI以及X创新业务。其中,生成式AI半年营收18.16亿元,占整体比例达到77%。

但应收账款高企、现金回收压力仍在考验其转型成效,2018年-2025年上半年,商汤总收入为263.71亿元,但总净亏损高达559.32亿元。2023年、2024年、2025年上半年的应收账款分别到达53.56亿元、50.68亿元、47.19亿元。

从AlphaGo点燃想象,到泡沫褪去、格局分化,AI 1.0只用了短短数年。技术曾被寄予“通用化”的厚望,商业现实却给了行业重创。如今,大模型与生成式AI打开了新的可能性,MiniMax又是否会让历史重演?

AI2.0:技术可以规模化,但商业卡点仍在

MiniMax是为数不多在个人用户与企业客户两端收入相对均衡的大模型厂商。

招股书显示,2025年前9个月,MiniMax面向个人用户的AI原生产品贡献了71.1%的收入。具体来看,MiniMax围绕情绪陪伴、多模态内容生成等高频场景,推出了Talkie、海螺AI等AI原生产品。这类产品强调使用频率与用户黏性,更接近互联网产品逻辑。对应的变现方式也更为多元,主要有订阅、应用内付费、广告三种方式。

订阅付费是其最主要的收入来源,仅海螺AI的订阅收入就达到约1414.7万美元;第二大收入源自Talkie/星野(国内版)的广告收入,约1118.8万美元。

虽然MiniMax的收入大部分源于个人用户,但几个主要产品的核心用户增长指标却有了放缓的迹象。2025年前9个月,MiniMax主应用新用户数增长率同比下降46.36%,Talkie/星野新用户数增长率同比下降7.4%。

老用户的留存率也并不乐观。MiniMax主应用平均月活用户数同比下降34.03%,用户规模的扩大并未转化为更高使用频率;Talkie/星野平均月活用户数同比增长61.71%,但显著低于其用户数124.35%的增幅。

付费侧同样呈现出集中化特征。尽管MiniMaxAI原生产品累计用户已达约2.12亿,但付费用户仅177万,整体付费转化率仍不足1%。C端收入的放大,更多依赖少数高频、高付费用户,而非广泛的用户付费基础。

与此同时,算力成本对面向用户的商业模式形成了持续约束。招股书显示,MiniMax销售成本中93%来自云计算服务。2024年,AI原生产品毛利率仍为负值;直到2025年前9个月,整体毛利率才由负转正,但也仅有4.7%。

在此基础上,MiniMax对市场投放的依赖亦不容忽视。2024年,公司营销费用达到峰值8699.5万美元;2025年前9个月虽降至3932.5万美元,但占当期收入比例仍超过10%。累计投放素材超过10万条,意味着其用户扩张在相当程度上仍依赖买量支撑。

相比之下,海螺AI在同期单个付费用户平均支出约56美元,为Talkie的11.2倍,更偏向高价值、工具型付费用户。但这一业务也面临更高的不确定性。2025年以来,MiniMax相继卷入多起版权纠纷,围绕训练数据合法性与生成内容相似性的问题仍未完全厘清。技术能力带来的收入增长,与潜在法律成本之间的张力,正在成为其商业化过程中无法回避的变量。

综合来看,MiniMax的C端业务已经完成了从“冷启动—爆发—规模化”的第一轮验证,但也同步暴露出AI2.0产品在用户侧的共性问题:规模增长先于商业效率,使用价值先于盈利能力。

这意味着,这类应用产品在算力价格、获客成本和合规边界尚未出现结构性改善之前,单纯依赖用户规模,仍难以构成商业闭环的终点。

在盈利前,先烧钱

相比之下,MiniMax的B端业务有着更有效率的盈利能力。

招股书显示,2025年前9个月,MiniMax的B端业务实现收入1542万美元,同比增长161%,占总收入的28.9%,毛利率达到69.4%。这部分收入几乎全部来自开放平台API调用。企业与开发者按调用量付费,模型能力以标准化接口被持续消耗。

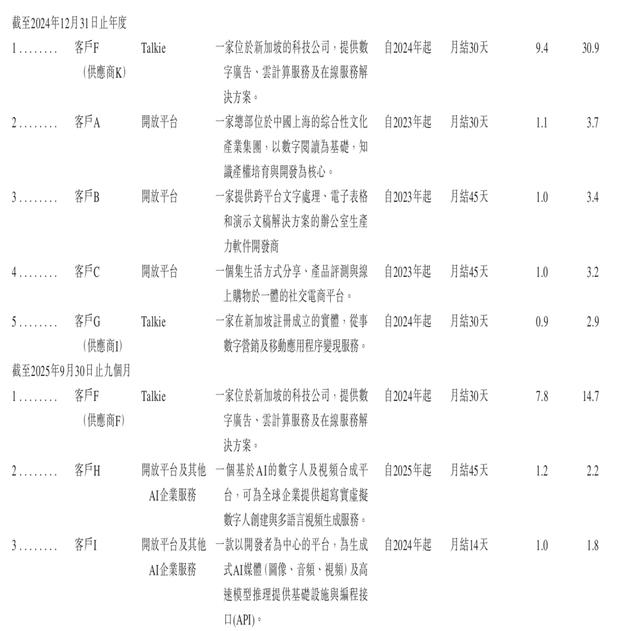

截至目前,MiniMax的开放平台已覆盖100多个国家和地区,服务对象以开发者和平台型企业为主,根据招股书可以推测,小红书、阅文集团和金山办公(WPS)都是其客户。

值得一提的是,早于MiniMax一天上市的智谱却是一家主要面向政企客户的大模型厂商,它的商业模式更接近与AI 1.0时代的逻辑,核心收入来自本地化部署与云端MaaS两条线,其中近85%仍由本地化部署业务贡献。过去三年,其收入从2022年的0.6亿元增至2024年的3.1亿元,2024上半年和2025上半年的收入分别为0.4亿元和1.9亿元,同比增长超300%。

MiniMax面向的是分散的开发者与平台型企业客户,收入随调用量线性增长,更接近互联网产品逻辑;智谱则服务于数量有限但体量庞大的政企客户,收入依赖项目制确认,更强调安全、合规与深度适配。但这也让两者面临着截然不同的商业化难题:

对MiniMax而言,挑战在于如何在调用规模放大后真正跑出单位经济性——当收入随调用量线性增长时,算力成本、流量成本和内容合规风险是否能够同步被摊薄,决定了其模式能否走向自我造血;而对智谱来说,问题则在于项目制天花板依然存在,即便模型更通用、交付更标准化,其收入增长仍然受制于政企客户的采购节奏、预算周期与回款效率,难以形成类似互联网产品的复利曲线。

但解决这些问题的前提是,账本上的钱得够烧。过去三年,两家公司合计投入研发资金超过70亿元。MiniMax的研发费用率长期维持在70%左右,智谱则接近80%。

截至2025年9月30日,MiniMax账面现金、现金等价物及理财合计约10.4亿美元(约合人民币73.34亿元)。按披露的月均现金消耗约2790万美元测算,在不进行新增融资的情况下,其现有资金可支持约37个月的经营活动。相比之下,智谱当前现金规模对应的可持续经营周期只有9个月。

结语

MiniMax创始人闫俊杰曾是商汤的副总裁,他避开了商汤的老路,MiniMax从一开始就将重心放在通用模型与产品化能力之上,更看重规模化消费,而非单场景的定制。这也让 MiniMax 更早直面效率问题,也确实倒逼这家中国企业用OpenAI约1%的资金复刻出了一个能在世界舞台上扳手腕的“多模态”大模型。

不过,溢价的存在是有前提的,那就是市场相信大模型能够真正走出项目制陷阱、跑通单位经济性。

但这条路并不轻松。MiniMax已经证明了自己具备做产品的能力,接下来真正的考验在于:它能否在合规、成本与版权风险并存的环境中,持续给市场带来“超预期”。在市场最喧嚣的时刻,真正的竞争才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论