迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

最近一段时间,资本市场持续大涨,涨得不少小伙伴们都坐不住了!周末市场当中关于股市的讨论是一阵接一阵。颇有牛市的味道了。

今日,长城汽车H一度涨超13%,创下近三年新高。不少粉丝希望我们能够再度分享下对于长城H的观点。所以今天的文章,研究院将结合过往的结论性观点,和大家一同回顾及展望一下。

以下为主要内容:

熟悉研究院的老粉丝应该知道,晓荣老师其实跟进长城汽车已经很多年,每个月都会有产销数据点评,在很多大的节点判断都很到位,对于长城汽车基本面研究还是比较深的。

(注:文中提及的长城汽车均指长城汽车港股)

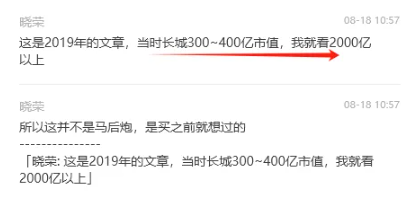

关于长城,晓荣老师早在18年底的时候,就与预判过后续公司的发展。彼时长城H不到400亿。即便历经多轮过山车,晓荣老师也坚持看好——认为从无论悲观还是乐观的模型来看,彼时的长城H,显然是低估的。

今天晓荣老师还在价投圈群和群友讨论回顾。其实对于价投,其实很多判断是买之前就想过的,而非马后炮。价投是建立在理解公司之后做出的选择。

同期文章详见:19年下半年可能迎来拐点的长城汽车

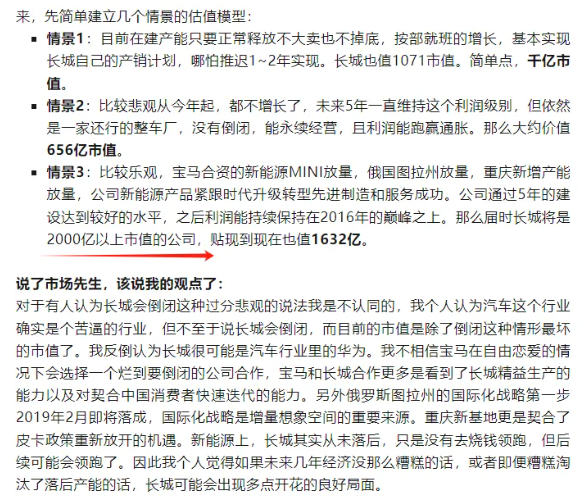

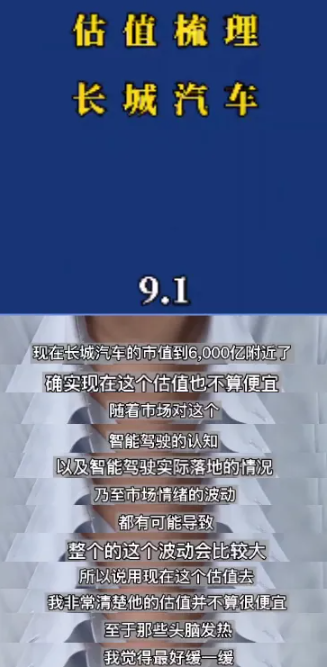

而后,把时间线拉倒2021年9月前后,彼时市场新能源车炒作最为火热的时候。晓荣老师反而在视频及文章中,提及到了估值过于乐观,得适当悠着点的观点。同期文章详见:6000亿市值之际再次梳理长城汽车的估值

彼时长城正值新高附近,之后晓荣老师的多篇点评都认为不具备安全边际。事后来看,追高的话很容易站在山顶。

一直到2022年末,以及2023年以后,伴随着长城汽车的估值调整,以及基本面的变化。晓荣老师才重新着重提及,其中也敲过几次黑板。

大家可以针对关键词检索历史文章。彼时长城汽车股价大约在6块HKD,港股市值约600亿左右。

随后,晓荣老师无论是在长城大涨还是大跌的时候都坚持发文。这里,主要梳理近一年以来(2024.8-2025.8)一些主要观点:

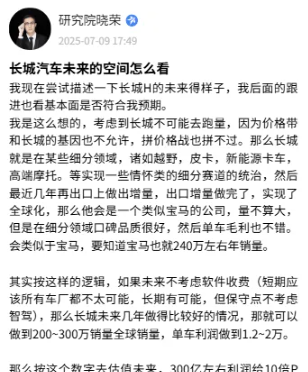

1.对于长城只有产品结构升级不及预期才叫不及预期,看高价值量产品份额的提升而不是和网约车比单比销量。

2.大玩具毛利是真的可以,这个玩具生意模式要好过代步交通工具的生意。我在想其实坦克品牌其实也有类似逻辑。

3.长城汽车则类似宝马——丰田年销量达1000万辆,宝马年销量在200 - 300万辆。各企业应专注自身赛道,避免四处分散资源,否则可能在竞争中陷入困境。

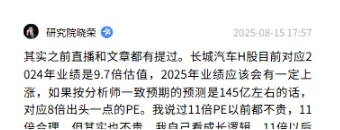

4.报表对于汽车股是滞后指标,销量才是前瞻指标...25年后续产品线有一堆新品要上,而且都是有一定竞争力的...大胆预判长城目前正处在一个新产品周期的起点。5.从生意模式来说汽车行业不算一个很好的行业,重资产且有周期性,但如果跟了,要抓主要矛盾,整车厂的主要矛盾就是产品力和经营效率。6.每一篇都强调估值:长城汽车H目前(指今年8月以前)对应2024年业绩是8PE(静态)。铁锈地带车企常年8倍左右,丰田常年11倍左右。即便是当传统车企看长城H也具有一定安全边际的,何况长城还是一家在新能源和全球化上有潜力的公司。......最后,说些粉丝们当下最关注的几个问题:

一是目前长城汽车估值如何?二是如何展望长城汽车未来?其实关于这两个问题,晓荣老师此前在价投圈都有回复。以下观点仍需持续跟进基本面情况。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论