迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月18日盘后,总市值5.01万亿的腾讯控股(00700.HK)交出了一份稳中有进的年度成绩单。

财报显示,2025年第四季度,腾讯实现营业收入1943.71亿元,同比增长13%,超出市场预期的1940.73亿元。

在去年第四季度,公司权益持有人应占盈利(净利润)582.60亿元,同比增长14%。

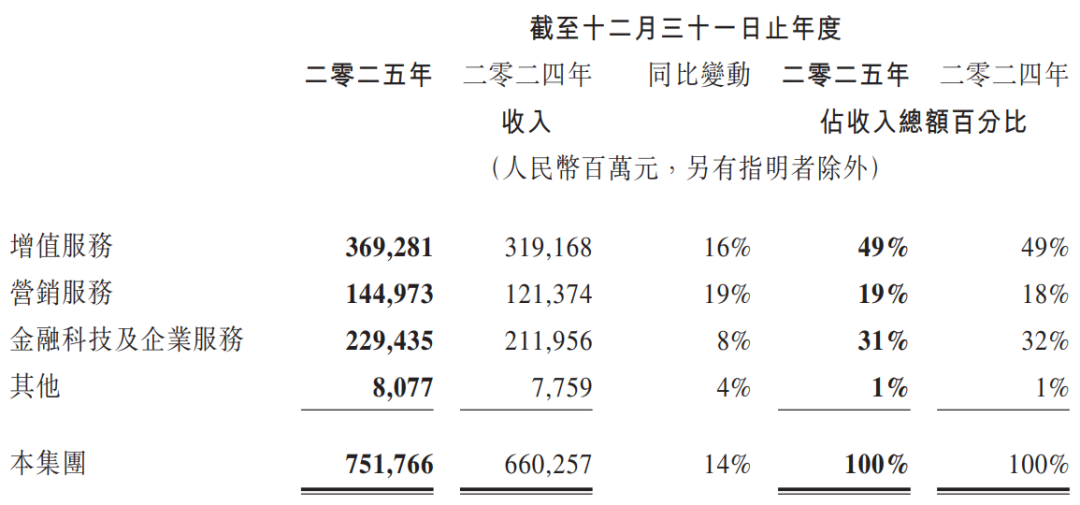

全年维度看,腾讯实现营业收入7517.66亿元,同比增长14%,首次突破7000亿元;净利润2248.42亿元,同比增长16%,盈利增速跑赢收入。

与此同时,公司董事会建议派发2025年度末期股息每股5.30港元,高于上一年度的4.50港元。

在持续回购与分红同步推进的情况下,腾讯对股东回报的重视程度再次得以凸显。去年,腾讯回购了约800亿港元的股票予以注销。

01

游戏与广告“双引擎”

作为腾讯最传统、也是最具确定性的收入来源,游戏业务依旧扮演“压舱石”角色。

2025年,腾讯增值服务收入同比增长16%至3692.81亿元,占总收入近一半。

其中,本土游戏市场收入达到1642亿元,同比增长18%。

驱动因素并不复杂。一方面,《三角洲行动》成为新增爆款;另一方面,《王者荣耀》《和平精英》等长青游戏持续贡献稳定现金流,同时《无畏契约》等产品完成端手游协同放量。

更值得关注的是海外市场。2025年,腾讯国际市场游戏收入达到774亿元,同比增长33%,折合年收入已突破100亿美元门槛。

这一增速,得益于Supercell旗下游戏及《PUBG MOBILE》的收入增长,以及库洛开发游戏《鸣潮》的增量收入贡献。

游戏之外,广告业务成为另一大增长引擎。2025年营销服务收入同比增长19%至1449.73亿元,增速甚至超过老牌的增值服务。

这背后,是两个关键变量的叠加,即广告单价及广告曝光量均有所增长。

腾讯方面亦明确提到,广告单价提升主要源于AI驱动的广告定向能力增强,广告主使用AI制作更多广告。

而曝光量增长,则来自视频号与微信搜一搜等产品的用户参与度提升。

数据显示,2025年,腾讯视频号的总用户使用时长同比增长超过20%。

腾讯披露,在公司广告加载率远低于同业的同时,营销服务依旧取得了高于行业的收入增长。

02

AI成为新变量

如果说游戏和广告定义了腾讯的现在,那么AI与云业务,则在勾勒它的未来。

腾讯在财报中多次提及AI,并将其明确为驱动业务增长的重要变量。

从应用层看,混元3.0大模型智能水平持续提升,元宝、WorkBuddy、QClaw等产品已开始产生实际效用;

从基础层看,公司持续加大AI投入,包括招募顶尖AI人才及升级AI基础设施。

2025年腾讯研发支出达到857.47亿元,较上一年增加逾150亿元,其中约636.20亿元是雇员福利开支。

截至2025年末,腾讯员工规模达11.58万人,年内净增5291人。

公司全年薪酬总成本1307亿元,较上一年增加179亿元,对应人均薪酬约113万元。

AI带来的最直接变化,还体现在企业服务这一业务条线。

2025年,腾讯的金融科技及企业服务收入同比增长8%至2294.35亿元,其中企业服务收入接近20%的同比增速明显快于整个业务板块的水平。

腾讯云在这一年实现规模化盈利,成为重要拐点。

一方面,国内外企业对云服务需求(包括对AI相关服务的需求)上升;另一方面,领先市场的PaaS及SaaS产品贡献增长,叠加供应链优化。

2025年腾讯整体毛利同比增长21%至4225.93亿元,毛利率由2024年的53%提升至56%。

其中,营销服务与增值服务毛利率分别提升至58%与60%,而企业服务板块毛利率也从47%改善至51%。

03

结语

截至2025年底,腾讯拥有现金及现金等价物1410亿元,现金净额1071.45亿元。

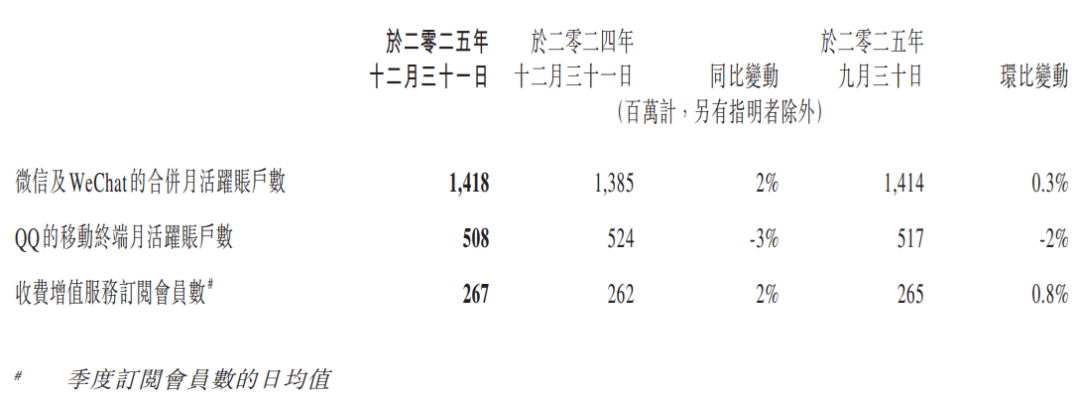

从用户端看,微信及WeChat合并月活达到14.18亿,仍在缓慢增长;收费增值服务订阅会员数2.67亿,同比增幅也为2%。

这意味着腾讯的流量红利已接近天花板,其未来增长更多依赖于单用户价值的提升。

而AI,正是撬动这一变量的关键杠杆。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论