迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

如今的鸡蛋价格已经坐上了火箭。

北京新发地批发市场的鸡蛋批发价同比涨幅接近80%,零售端一天一个价,甚至引发了电商平台限购。

主业仅仅只是与肉鸡沾边的京基智农股价也扶摇直上,直接斩获3连板。

通过鸡蛋涨价,养殖板块能借此彻底逆袭吗?

01

3月,鸡蛋批发价尚在每斤3元出头徘徊,几乎是近几年的价格洼地。

短短两三个月之后,鸡蛋价格就经历了彻底反转。

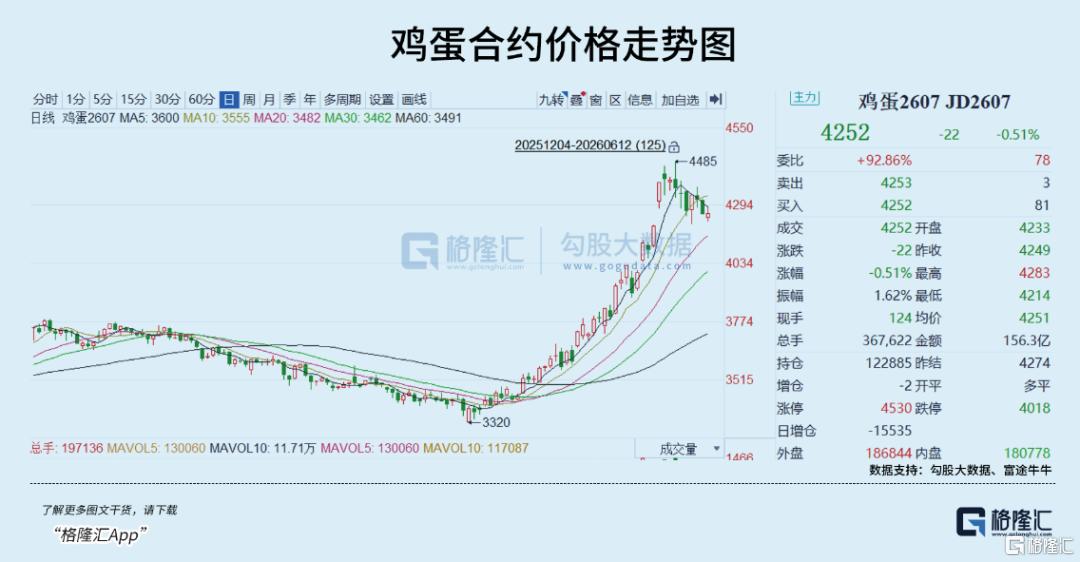

据农业农村部全国农产品批发市场价格信息系统监测,自2026年第16周起,鸡蛋已连涨7周,从7.71元/公斤一路上行。

6月上旬,全国鸡蛋批发均价已涨超10元/公斤,同比涨幅超过32%,创下近10年来的同期新高。

而在期货市场,鸡蛋2607合约报收4252元/500千克,自4月低点以来累计涨幅已超过30%。

究其原因,鸡蛋也逃不过周期。

2025年全年,鸡蛋集贸市场均价仅为9.25元/公斤,同比下降13.55%,行业全年有11个月处于亏损状态。

对于蛋鸡养殖这样一个生产周期相当明确的行业而言,持续的深度亏损几乎必然导致上游的主动收缩。

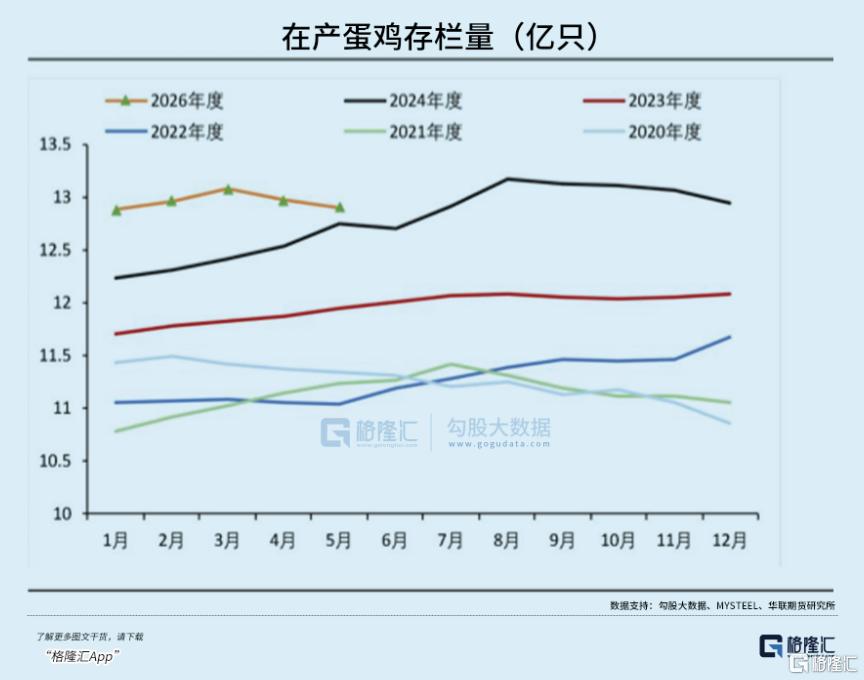

从雏鸡购入到开产下蛋大约需要4个月的时间,2025年下半年,大量养殖户因为亏损在补栏上更为谨慎,进而使得今年一二季度的新开产蛋鸡数量出现了明显的断档。

到今年5月,目前行业内在产蛋鸡存栏量已降至12.79亿只,环比下降1.24%,同比降幅达4.24%。

不仅如此,大量去年本应淘汰的老母鸡也因为亏损下养殖户的“惜淘”情绪而被留下。

这也导致目前行业内产蛋率下降的老龄鸡占比超过9.5%,正值青壮年的高产鸡却严重断档、青黄不接。

根据业内估算,如今行业内实际产蛋效率同比下降约5%到6%,也就是说,虽然鸡的数量看起来并没有减少太多,但能生产的鸡蛋却大幅缩水。

也是因此,今年的鸡蛋市场存栏低,产出也低。

与供给侧的收紧相悖,二季度原本应该是鸡蛋的消费淡季。

然而,五一假期的消费拉动、端午节前食品厂集中备货,再加上消费者买涨不买跌的跟风心理,共同推高了鸡蛋在批发和零售端的吞吐量。

不过,尽管鸡蛋价格一路疯长,资本市场的反应却有所不同。

本轮鸡蛋涨价的直接受益者、8家肉鸡养殖类上市公司的股价表现并不尽如人意,6月以来的平均跌幅超过1.86%。

反而是一家肉鸡养殖业务占比仅1.22%的猪企京基智农,成为了此次蛋价上涨中资本市场的最大赢家,直接斩获3连板。

资本市场似乎寄希望透过鸡蛋涨价,看到生猪市场的回升逻辑。

如今,鸡蛋价格创近十年新高,猪肉价格却跌至近十年同期低位以下。

目前的猪-蛋比价已经逐渐降至1字头,且比值仍在持续下行。

当猪-蛋比价 < 2 且持续走低时,意味着鸡蛋的价格优势在消失,理论上会导致部分需求回流至猪肉。

那么,生猪市场还有机会吗?

02

肉类、蛋类市场都遵循自己的生产周期,内部供需矛盾是决定价格的主导力量。

当前,支撑鸡蛋涨价的核心是蛋鸡存栏结构失衡,供应短期难以恢复。

生猪市场的情况却大不相同。

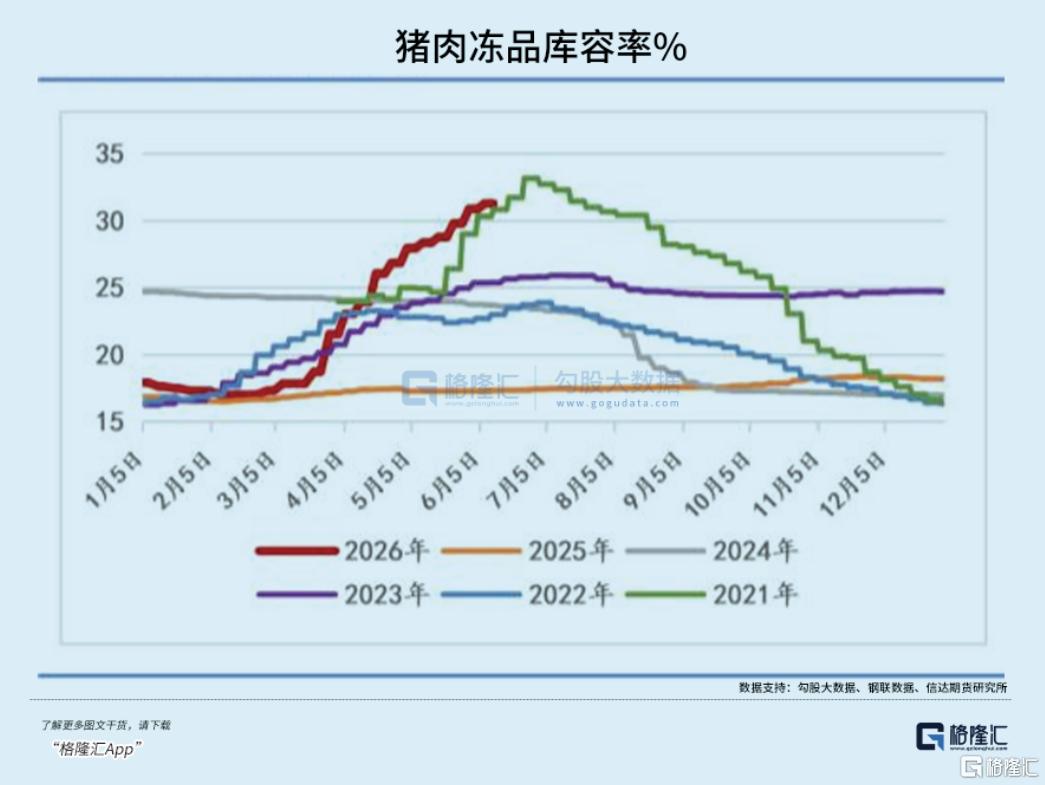

虽然目前行业也在缓慢去产能,但整体供应依旧充裕,甚至有冻品库存积压。

目前,全国猪肉冻品库容率升至31.27%的历史高位,企业鲜销率降至81.14%。

在生猪养殖板块经历了漫长下跌、板块估值回撤至近两年低位区间的背景下,鸡蛋涨价提供了一个引发市场重估养殖行业的契机。

当前的生猪养殖板块,跌至近两年低位区间。

从2026年头均市值来看,牧原股份约2000元/头,温氏股份约1500元/头,均处于历史相对底部区间。

当鸡蛋率先步入涨价通道,越来越多资金开始预期猪肉的价格拐点可能也将不远。

但,转机似乎没有那么快到来。

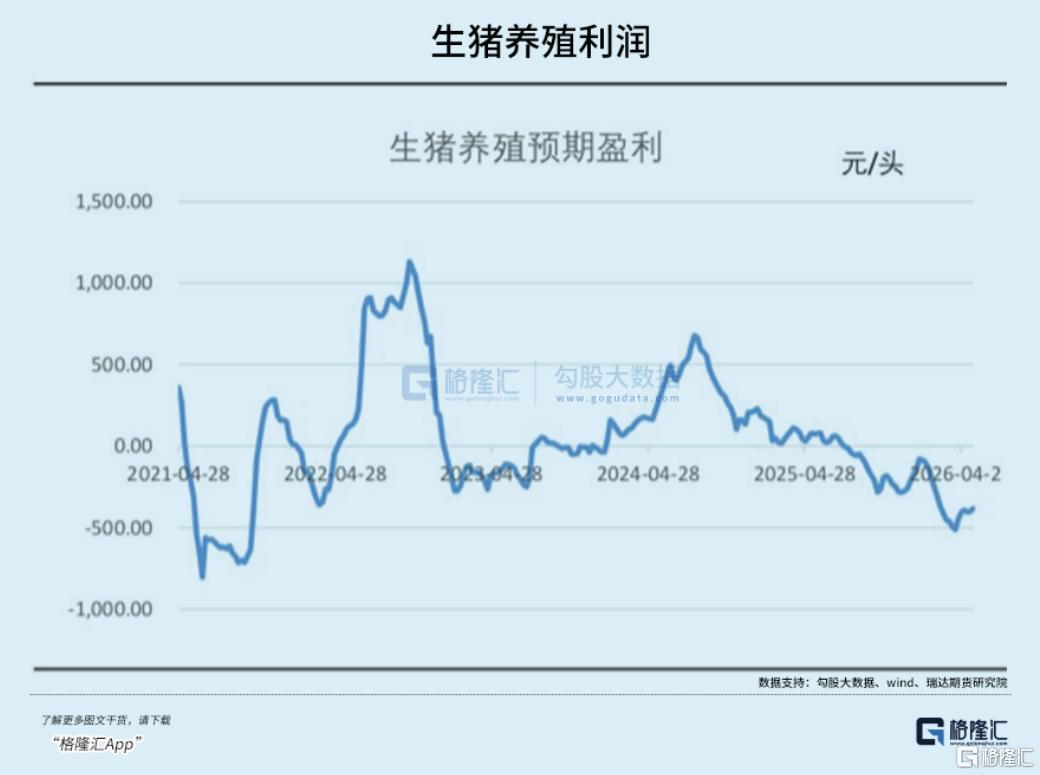

农业农村部监测,2026年6月初全国外三元生猪均价约9.67元/公斤,已跌破10元/公斤的关口。

对于自繁自养的养殖户而言,这个价格意味着头均亏损约339元,而全行业更是自2025年10月起已连续8个月处于深度亏损状态,这在近几轮猪周期中都属罕见。

然而,养殖企业出栏量变化并不大。

Mysteel监测,6月全国重点省份样本养殖企业生猪计划出栏总量环比5月小幅下降1.67%。

但实际上,由于6月比5月少1个出栏日,日均出栏量实际环比还提升了1.84%,短期供给压力反而有所增强。

与此同时,随着气温全面升高,猪肉消费进入传统淡季。

屠宰企业一般都按需采购、压价收猪,这也导致市场缺乏明显的增量支撑。

加上冻品库存积压,高企的冻品库存在猪价反弹时可能集中释放,进一步封锁价格上行空间。

从生猪繁育周期的传导规律来看,持续的产能去化效应存在明显的滞后性。

从能繁母猪存栏变化到商品猪出栏大约需要10个月的传导周期,这意味着现阶段进行的能繁母猪淘汰,效果最早也将在2026年四季度逐步显现。

到那时,行业供给宽松的局面有望得到改善,生猪价格或也将有所反弹。

但反弹的幅度和持续时间,仍存在相当大的不确定性。

政策也将成为一大不确定性因素。

2026年中央一号文件及农业农村部最新印发的《生猪产能综合调控实施方案》明确,将全国能繁母猪正常保有量锁定在3750万头左右。

与此同时,政策还收窄了绿色波动区间,将年出栏10万头以上的大型养猪集团纳入重点监测名单。

政策的重心转变,意味着生猪养殖行业彻底摆脱规模扩张阶段。

当猪粮比价跌破一级预警线时,国家和地方的常态化猪肉收储政策,发挥了稳定市场的作用,避免了价格断崖下跌和市场的恐慌性抛售。

然而政策干预是把双刃剑。

长期的托底机制在稳定市场的同时,也削弱了价格信号对产能的调节作用,使部分本应在深度亏损中出清的产能得以维持,延长了猪价的探底周期。

不难发现,传统的猪周期规律已经发生了显著改变,如今的猪价走势,相比以往发生了更多变化。

而对于投资者而言,生猪养殖行业也正在从暴涨暴跌走向低利润、常态化的阶段。

未来的生猪养殖,更多将是一场关于成本、资金和效率的持久战。

当前生猪养殖行业内的分化非常明显。

行业龙头牧原股份2026全年的完全成本目标已经在朝着11.5元/公斤以下迈进,温氏股份2026年一季度的肉猪养殖综合成本为6.2元/斤,而经营承压的企业则面临着更大的挑战。

以新希望集团为例,因生猪销售价格下降导致的猪产业亏损,叠加一季度净亏损8.98亿元,新希望在6月被调出了沪深300指数成分股。

今年以来,新希望股价跌幅超过20%。

因此,过去随着猪价迅速反弹,一年赚回三年的盈利神话,或许很难再出现。

03 结语

在暴涨之后,往往会有风波来袭。

目前,蛋鸡养殖2025年去产能最悲观的时期对应的3至4月已经过去。

6月新开产蛋鸡对应2026年2月前后补栏鸡苗,而2月补栏量环比增加约13.80%,已恢复至正常年份水平。

新开产的小码蛋也明显增加,也证明有效产能已快速回升。

需求端,在端午节备货结束后,食品厂集中采购需求也基本释放完毕,市场进入夏季传统消费淡季,餐饮、食品加工等终端刚需消费即将回落。

不仅如此,鸡蛋的高价明显抑制消费。

目前,鸡蛋终端零售价普遍超过10元/公斤,消费者对高价鸡蛋的接受度较低,因此,一旦需求回落,跌幅可能超出预期。

鸡蛋的故事在上演,猪价的低迷在继续。

但资本市场上永恒的博弈还远未结束,没人能知道,下一个价格拐点何时到来。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论