泡财经APP

泡财经APP

关于我们

关于我们

证券之星 赵子祥

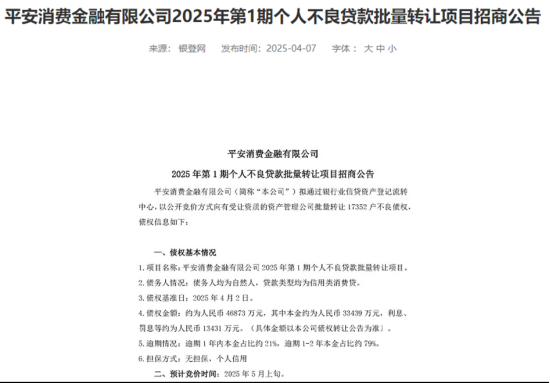

日前,平安消费金融近期因大规模转让不良贷款引发行业关注。4月7日,公司披露的2025年首期个人不良贷款批量转让项目显示,其拟处置17352户自然人信用消费贷不良债权,总规模达4.7亿元,其中逾期1-2年债权占比高达79%,被业内视为资产质量承压的显著信号。

证券之星注意到,与此同时,公司深陷消费者投诉漩涡,暴力催收、违规代偿等争议频发,叠加年内10家持牌消金机构接连抛售不良资产的行业现象,折射出消费金融领域在业务下沉与风险管控平衡中面临的深层挑战。

值得一提的是,平安消金高层近期出现调整,新履职的风控与科技背景高管能否扭转公司在贷前评估、贷后管理及消费者权益保护等方面的被动局面,成为市场关注焦点。

“甩卖坏账”拉响资产质量承压“警报”

自4月7日起,平安消金对外发布了 “2025 年第 1 期个人不良贷款批量转让项目” 招商公告,引发了金融圈广泛关注。

证券之星注意到,此次转让项目涉及17352户自然人的信用消费贷不良债权,总债权规模约4.7亿元,其中本金3.34亿元,利息与罚息等费用合计1.34亿元,且逾期1-2年的债权占比高达79%。

平安消费金融官网披露产品信息显示,目前主营产品就是平安小橙花、平安小橙果,前者可放款额度500元至20万元,年化利率(单利)4%-24%,而后者可放款额度最高20万元,年化利率(单利)10.9%-23.9%。

部分业内人士分析认为,这一转让动作是平安消金资产质量承压的显著信号。平安消金表示,资产包中债务人加权平均年龄为37.8岁,平均逾期账龄约为一年半,户均本金不到2万元,预计债务人还款能力较大,后续催收难度较小。

然而,市场对此并不买账。有分析人士指出,如此大规模的不良资产转让,反映出平安消金在贷前风险评估环节可能存在漏洞,未能准确筛选出优质客户。同时,贷后管理也未能及时跟进,导致逾期情况不断恶化。

事实上,平安消金并非个例。今年以来,已有中银消费金融、兴业消费金融、中信消费金融、招联消费金融、厦门金美信消费金融、蚂蚁消费金融等10家持牌消费金融公司纷纷加入不良资产抛售行列。

北京商报今年4月发布一则报道援引专家论点时表示,不良资产转让潮背后有经济发展大环境的因素,也有消金公司自身为获客业务下沉导致风险增加的原因。不良贷款的增加直接导致信用减值损失大幅上升,侵蚀利润。同时也会让消金公司不得不控制贷款规模,也会从侧面限制利润增加。

各类投诉激增,消费者权益保护的缺失

在黑猫投诉平台上,截至5月14日,平安消金的投诉条目众多,今年以来更是几乎每个月都更新十数条新增投诉。用户反馈的问题集中在“暴力催收”“高额隐形费用”“未经授权的第三方代偿”等多个争议领域。

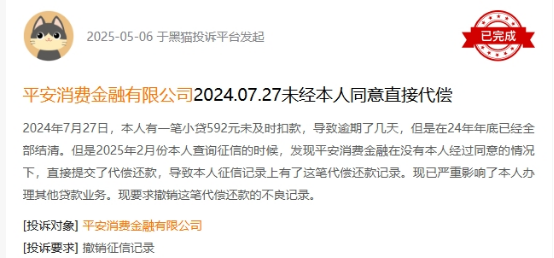

证券之星注意到,就在5月6日,有用户在平台发起投诉时称,其在2024年年底已经结清小贷情况下,在2025年2月份查询征信时,却发现平安消费金融在没有本人经过同意的情况下,直接提交了代偿还款,导致本人征信记录上有了这笔代偿还款记录。目前该项投诉显示结果为已完成。

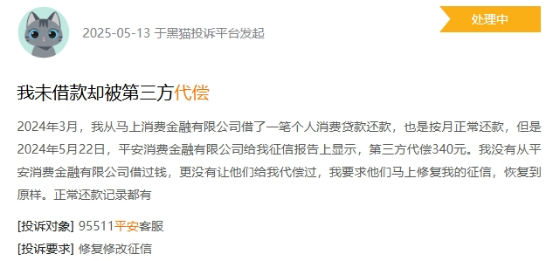

不过,在近两个月内,关于平安消金违规代偿操作的投诉频频出现,就在5月13日,有用户发起投诉称,其于2024年3月向马上 消费金融有限公司申请个人消费贷款,并按月正常履行还款义务。但2024年5月22日,其个人征信报告显示,平安消金存在一笔340元的第三方代偿记录。该消费者明确表示,从未向平安消费金融有限公司申请借款,亦未授权其进行任何形式的代偿操作,该投诉目前仍在等待处理中。

此外,部分投诉用户反映,平安消金的催收压力过大,甚至动用第三方机构暴力催收。这不仅给用户的生活带来了极大困扰,也严重侵犯了用户的合法权益。

种种乱象之下,平安消金在今年2月下旬曾发布公开声明,明确表示在办理贷款业务时,不会收取认证费、保证金等任何名目的费用,同时警示消费者,“先转账后放款”均属诈骗行为。然而,声明似乎并未起到应有的作用,投诉量依然居高不下。

回溯过往,去年7 月,国家金融监管总局上海监管局对平安消金开出145万元的罚单,直指其在个人消费贷业务中存在贷前调查不尽职、贷款违规流入股市,以及消费者投诉渠道管理失职等违法违规情形。

显然,尽管平安消金官网在消费者之家中列出了投诉热线、投诉邮箱、投诉地址以及微信公众号 “平安消费金融”在线客服4种投诉处理渠道,但在实际投诉过程中,这些渠道并不畅通。消费者的诉求无法得到及时有效的回应,导致矛盾不断积累,投诉量持续攀升。

高层人士变动或为战略调整的信号

证券之星注意到,日前,国家金融监督管理总局上海监管局发布关于平安消金副总经理任职资格的批复,核准王从远平安消金副总经理的任职资格。

据了解,王从远此前任职于平安普惠(现平安担保),在其任职期间大力发展无抵押借款业务,并设置更为严格的风控标准,较为注重消费者保护工作。

值得注意的是,由于平安消金去年曾因个人消费贷款贷前调查不尽职、个人消费贷款违规流入股市以及消费者投诉渠道管理不尽职等问题受到国家金融监督管理总局上海监管局处罚,也是开业以来首次被罚。

在这样的背景下,王从远的加入被外界寄予厚望,希望他能为平安消金带来新的风险防控思路,提升消保工作质效。然而,王从远能否顺利融入平安消金的企业文化,推动公司在风控和消保方面实现实质性变革,仍有待观察。

除副总经理一职变动外,在稍早前的2月5日,国家金融监督管理总局上海监管局还核准了毛进亮担任平安消金董事的任职资格。据企查查信息,毛进亮同时还担任未鲲(上海)科技服务有限公司董事、上海陆金所信息科技股份有限公司董事、陆金所控股首席技术官等职务,其中未鲲(上海)科技服务有限公司为平安消金股东。

毛进亮在科技领域的丰富经验,或许能为平安消金的科技赋能业务发展提供助力,但在公司面临诸多问题的当下,如何将科技优势转化为实际的竞争力,还需要时间来验证。

公开资料显示,平安消金成立于2020年,在成立初期,凭借中国平安集团的强大背景和资源支持,一度展现出良好的发展态势。2022年,平安消金实现营业收入27.85 亿元,归母净利润为1.87亿元,开业第三年实现了扭亏为盈。

2023年,营业收入增长至36.27亿元,同比增长30.2%,归母净利润4.90亿元,同比增长162.03%。2024年全年实现营业收入45.19亿元、净利润10.2亿元,营收同比增长24.6%,净利润同比增长108%,总资产同比增长33.8%。

然而,在看似光鲜的业绩背后,仍有上述诸多问题尚待解决。从资产质量来看,大规模的不良资产转让表明公司在贷前贷后管理上存在严重不足;消费者投诉激增反映出公司在消费者权益保护方面的缺失;高层人士的变动虽然可能为公司带来新的思路和机遇,但也意味着公司原有的管理体系和战略布局需要进行调整。(本文首发证券之星,作者|赵子祥)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论