迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

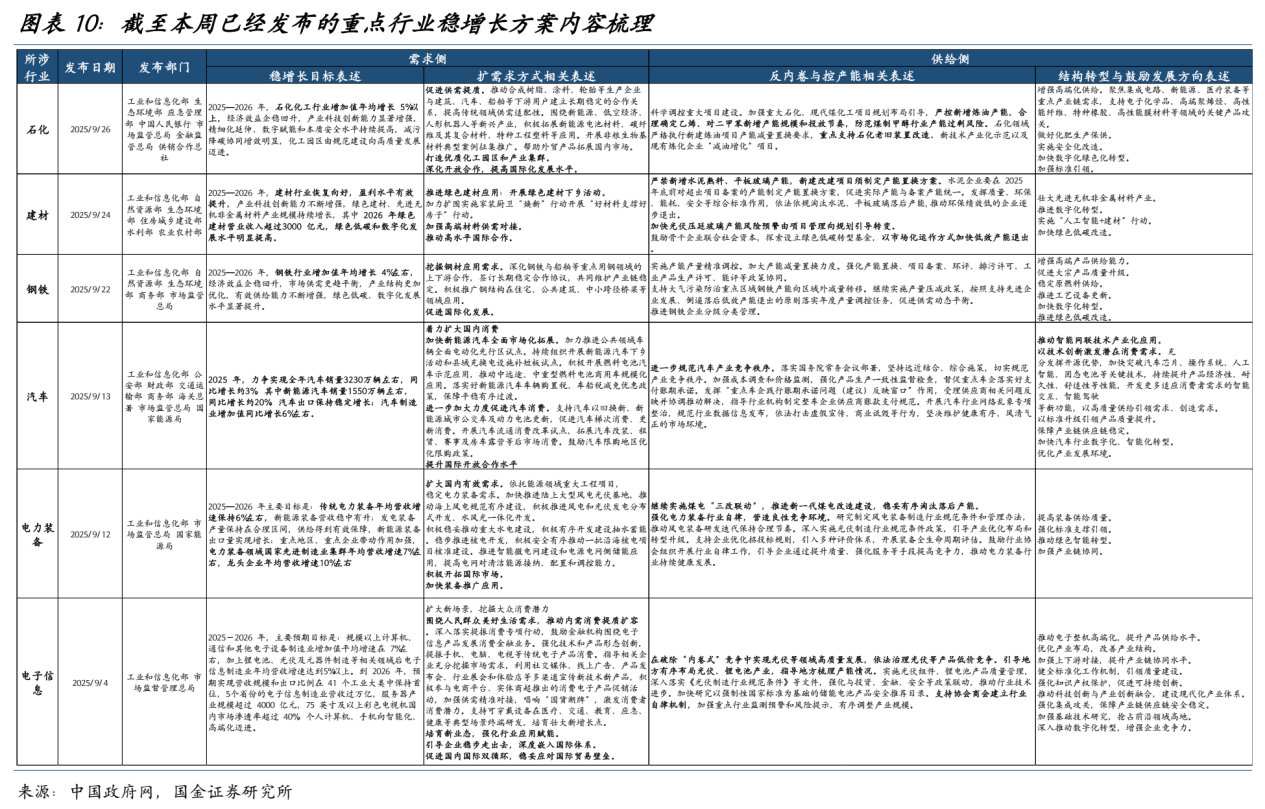

近期,新一轮十大重点行业稳增长工作方案已陆续落地,为正处于转型关键期的中国经济注入了明确政策动力。这些方案不再简单追求规模扩张,而是聚焦于供需两侧的协同发力,通过“反内卷”优化供给结构,并着力拓展高端需求。在此背景下,此前估值承压的顺周期板块,正迎来供需格局改善与产业政策支持的双重驱动,其内在的修复逻辑已悄然强化。

供需双侧发力

近期,十大重点行业稳增长工作方案已全部落地,为正处于转型关键期的中国经济注入了明确政策动力。与2023年首轮方案相比,此轮政策内涵发生本质转变——从“量的增长”转向“质效并重”,其核心在于供需双侧协同发力,并首次将“反内卷”提升到战略高度。这些方案覆盖钢铁、有色金属、石化、机械等十大“工业顶梁柱”,合计占规上工业产值约七成,政策传导效应不容小觑。

在供给侧,政策着力于“优质产能”对“无效产能”的置换,通过技术门槛提升推动行业格局优化。有色金属行业明确要求“科学合理布局氧化铝、铜冶炼、碳酸锂等项目,避免重复低水平建设”;钢铁行业则修订产能置换实施办法,加大产能减量置换力度。这种供给结构的优化直接提升了行业龙头企业的定价能力和市场份额。同时,“人工智能+”成为提升供给效率的重要工具,多个方案强调建设行业大模型、推动“5G+工业互联网”部署应用,这将加速有色金属、机械等传统行业的数字化转型进程。

在需求侧,政策通过创造新应用场景培育增量市场。机械行业方案明确提出“全方位扩大有效需求”,深挖存量市场潜力并培育新需求;轻工业则围绕健康、养老、育幼、家居等消费热点打造新增长引擎。特别值得注意的是,新能源基础设施建设成为多行业需求交汇点——电力装备行业加快“沙戈荒”新能源基地、风光水一体化基地和特高压电力外送通道等项目建设,这将同步拉动有色金属中的铜、铝等导电材料和电力装备的需求增长。

“反内卷”政策导向重塑行业生态,改善企业盈利预期。多个方案直接针对“内卷式”竞争提出治理措施,光伏制造业明确“依法治理光伏等产品低价竞争”,汽车行业则通过“加强成本调查和价格监测”来规范竞争秩序。这种政策干预将有效遏制部分行业的非理性价格战,帮助企业从低价竞争中解脱出来,将更多资源投向技术创新与品质提升,从而改善整体行业的盈利能力与估值水平。

顺周期板块的机遇或将沿着三条路径展开:一是供给端优化带来的龙头溢价,在有色金属、石化等行业中,技术领先、环保达标的大型企业将获得更大发展空间;二是需求端拓展创造的新兴增长点,如高端装备、绿色建材、智能家居等细分领域;三是“反内卷”政策驱动的估值修复,在光伏、锂电池等过去竞争激烈的领域,秩序重构将带来盈利改善机会。

归来仍是英雄

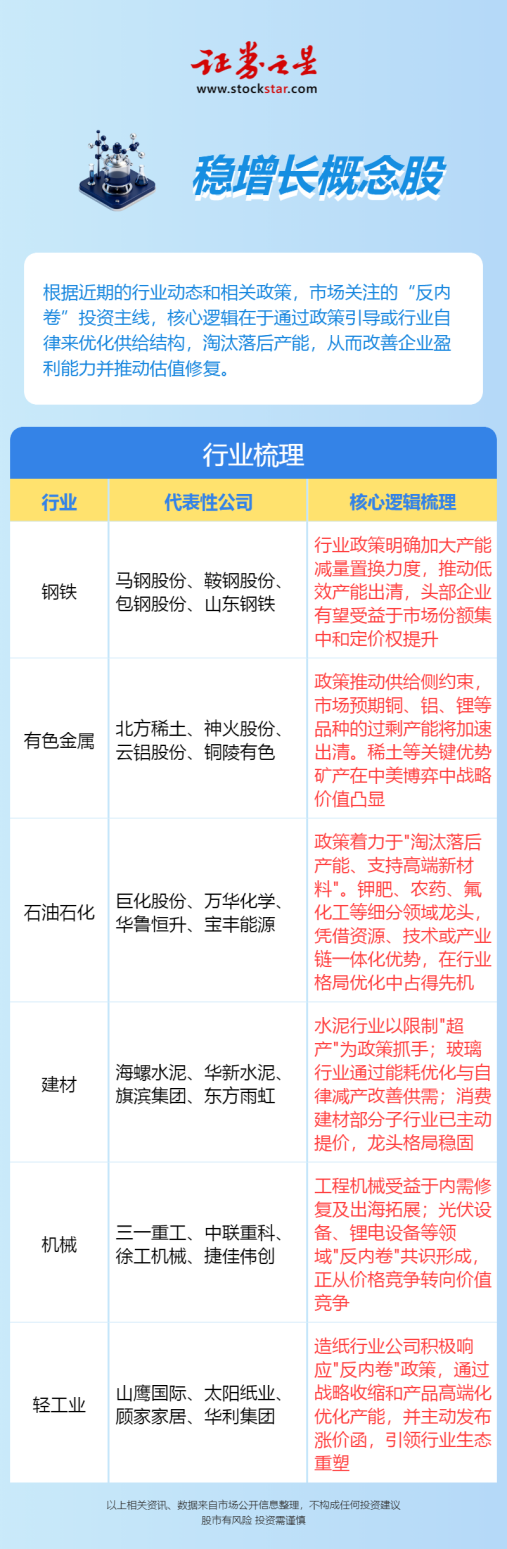

当前中国顺周期资产正站在一个关键的转折点上。1-8月工业企业利润数据由负转正,制造业利润率回升至4.53%,接近2023年水平,而营收表现却相对平淡。这一背离现象揭示了本轮复苏的独特性质:盈利改善主要源于供给侧的优化而非需求端的大幅扩张。随着各行业"反内卷"政策的持续发力,光伏、锂电、建材、钢铁等多个领域的产品价格已出现企稳回升迹象,低价无序竞争的局面得到初步遏制,这为企业盈利修复创造了有利环境。

在供给端,政策引导的产能优化已进入实质阶段。钢铁行业的宝钢股份作为高端板材龙头,正受益于产能减量置换带来的竞争格局优化;建材领域的海螺水泥凭借全国布局优势,在错峰生产常态化下获得更稳定的定价环境;石油化工行业的万华化学则通过产业链一体化与技术创新,在MDI等领域维持着较高的壁垒与盈利水平。这些龙头企业不再简单追求规模扩张,而是聚焦于价值创造与盈利质量,这正是"反内卷"政策的核心要义。

需求端的积极信号也在累积。一方面,国内稳增长政策持续发力,基建投资保持稳定,为建材、机械等行业提供需求支撑;另一方面,全球制造业周期呈现复苏迹象,为中国出口导向的制造业带来新机遇。工程机械领域的三一重工和徐工机械在海外市场拓展成效显著,出口占比持续提升;有色金属行业的云铝股份在高端铝材市场深耕,受益于新能源与轻量化需求增长。内外需求的共振,为顺周期资产的基本面改善创造了条件。

在供给约束强化与盈利修复的背景下,两条清晰的路径正在塑造顺周期资产的未来走向。路径一指向美元避险情绪上升环境下的相对价值优势。即使面临全球资金流向美元的壓力,A股市场仍具备独特韧性——不仅因为过去几年涨幅相对落后,更关键的是估值水平无论从当前市盈率还是2025-2026年预期来看,都与美股等发达市场存在显著差距。这种估值差距为顺周期资产提供了充足的安全边际,仅需警惕与美股共振较强的部分科技板块的结构性压力。

路径二则关乎全球制造业周期修复与中国供给改革的协同效应。美国及全球制造业的复苏迹象日益明显,而中国通过"反内卷"政策持续推进供给侧优化,两者结合可能形成强大的合力。当海外需求回暖遇上国内供给约束,出口订单的增长将不再引发内耗式价格竞争,而是直接转化为企业盈利的提升。这种组合有望打破过去两年"GDP增长优于企业利润"的异常格局,实现企业盈利与经济增长质量的同步改善。

两条不同的宏观路径下,顺周期资产都展现出相对价值。若是美元因避险需求走强,A股得益于估值低位和前期涨幅较小,可能表现出较强韧性;若是全球制造业复苏推动外需回暖,则出口链企业将直接受益。铜陵有色作为铜业龙头,同时受益于国内供给约束和全球制造业复苏;东方雨虹在消费建材领域地位稳固,有望在行业格局优化中扩大优势。这些企业代表了顺周期资产价值回归的两种典型路径。

随着"反内卷"政策深入实施,供给优化与需求改善的合力正在形成。这一轮盈利修复不同于传统的需求拉动型周期,其核心在于供给结构优化带来的价格中枢上移与盈利质量改善。在经历长期估值压抑后,中国顺周期资产正迎来基本面的实质性改善与价值重估的契机。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论