迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|何威

来源|贝多商业&贝多财经

2026年3月5日,上海证券交易所上市审核委员会第7次审议会议落下帷幕,重庆臻宝科技股份有限公司(简称“臻宝科技”)首发申请获通过,成为2026年第26家过会企业,保荐机构为中信证券,这是其今年保荐成功的第4单IPO项目。

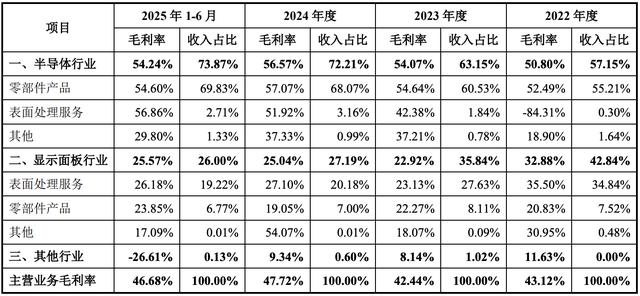

结合天眼查App及招股书可知,臻宝科技成立于2016年,专注于半导体设备零部件领域。其核心产品已批量供应14nm及以下逻辑芯片、200层以上3D NAND先进制程,2024年在国内直供晶圆厂的本土企业中,硅零部件、石英零部件市场份额均排名第一。

然而,公司在业务发展过程中仍面临不少问题。一、高增长背后的隐忧

从财务数据看,臻宝科技过去几年确实呈现了令人瞩目的高速增长态势。

公司营业收入从2022年的3.86亿元增长到2024年的6.35亿元,复合增长率为28.27%;2025年,公司经审阅的营业收入进一步飙升至8.68亿元,同比增长36.73%;归母净利润达到2.26亿元,同比增幅高达48.78%。公司预计2026年一季度实现营收1.8亿-2.2亿元,较上年同期增长8.94%至33.14%。

这种爆发式增长并非偶然。公司方面表示,业绩增长主要受益于2025年AI算力芯片与高容量存储芯片需求呈现爆发式增长,消费电子与汽车电子市场温和复苏,半导体产业链国产替代进程在政策引导下加速推进。

与此同时,公司业务结构也实现了关键转型。公司已从早期的显示面板业务为主,成功切换至更高壁垒的半导体赛道。报告期内,公司来自半导体行业的收入占比从2022年的57.15%提升至2024年的72.21%,2025年上半年进一步增至73.87%。

然而,光鲜的业绩数据背后,一系列财务疑点正逐渐浮出水面。

其中最受关注的,便是公司毛利率的异常高企。2022年至2025年上半年,公司硅零部件毛利率分别为45.83%、50.05%、52.99%和48.28%,而同行神工股份、盾源聚芯均值仅为34.65%、34.49%、37.32%和43.74%。石英零部件毛利率更是高达58%-60%,远超凯德石英的45%-55%。

更夸张的是,工程塑料零部件毛利率从2023年的52.28%骤升至2024年的72.35%,但该产品收入却在2025年上半年同比下滑39.10%,毛利率也随之降至64.09%。这种剧烈波动在制造业中并不常见,难免让人质疑其盈利能力的稳定性。

对于毛利率差异,公司解释称,公司客户均为B端客户,相关产品无公开市场报价。公司硅零部件价格各型号差异较大,代表性型号的产品价格未显著高于盾源聚芯,定价公允;硅零部件毛利率高于可比公司Hana、Worldex、盾源聚芯及神工股份具有商业合理性。

但上市委显然对此存疑,现场问询要求公司说明硅零部件毛利率高于同行业可比公司的合理性,以及相关产品高毛利率的可持续性。

值得关注的是,高毛利率并未换来公司在产业链中的强势地位。

报告期各期末,公司应收账款余额从2022年末的1.31亿元攀升至2025年上半年末的2.59亿元,占当期营业收入的比例从33.99%升至70.83%(未年化)。与此同时,应收账款周转率从3.31次下滑至1.52次。

中国投资协会上市公司投资专业委员会副会长支培元指出,若客户回款能力下降,坏账损失将直接侵蚀利润,现金流压力随之而来。

与此同时,公司第三方回款规模大幅增长,也引发了市场对其财务规范性的关注。2025年上半年,公司第三方回款金额从2024年的794.70万元增长至3191.12万元,占营业收入比例从1.25%提升至8.71%。

虽然公司解释该情况主要系TCL华星光电、英特尔(大连)等客户的供应链管理安排所致,但上述第三方回款的大幅增长已受到监管层面关注。

此外,公司存货与周转效率也面临双重压力。2022年末至2025年上半年末,公司存货账面价值从8343.8万元逐年攀升至1.4亿元,期间存货周转率从3.28下滑至1.29,运营效率明显下降。同时,公司加权平均净资产收益率亦从28.89%降至8.37%,反映出整体盈利能力呈边际递减态势。二、科创属性成色几何?

科创板以“硬科技”为核心定位,研发投入、研发人员、核心技术、专利质量是评判科创属性的重要依据,臻宝科技的相关情况也受到市场与审核层面的重点关注。

招股书显示,2022-2024年及2025年上半年,公司研发人员数量分别为38人、92人、113人、117人,占员工总数比例依次为5.58%、11.81%、13.23%、12.34%。2023年研发人员规模大幅增长,占比首次越过科创板“研发人员占比不低于10%”的监管要求。

但这一数据的背后,公司研发人员认定与构成存在明显异常。报告期内,公司将多名生产一线、设备操作岗位员工调入研发序列,此类人员中,部分为高中及以下学历,不具备半导体研发专业背景,主要承担设备操作、样品制作等辅助性工作,却被纳入研发人员统计口径。

更为值得关注的是,2025年上半年(IPO申报关键期),公司研发人员调出34人,同期新增招聘研发人员33人。研发辅助人员数量由2024年末的20人降至2025年上半年的9人。这种研发人员规模的大幅调整,使得其研发人员配置的稳定性与认定合理性受到市场关注。

研发能耗的异常激增,更是成为关键疑点。臻宝科技的研发费用持续快速增长,2022-2024年分别为1769万元、2702万元、5119万元,复合增长率达70%,虽表面符合科创板相关要求,但其费用结构与增长逻辑却存在明显异常。

尤为突出的是研发能源费用的大幅异动,2024年该费用高达494.79万元,较2023年的40.08万元增长1135%,而同期公司研发项目仅从50个增至52个,能耗增幅与项目数量增长严重失衡。

针对研发能源费异常增长,公司在二轮问询回复中解释称:2024年以来,随着公司三期厂房投入使用,研发部门的硅棒项目组、碳化硅项目组开始在研发区域独立开展研发工作,且由于2024年是相关研发项目组重要的样品试制和工艺验证阶段,研发期间耗用电量较多,因此2024年的电费大幅增长。

即便如此,这一解释仍难以打消市场对研发费用归集合理性的质疑。

更致命的是,公司研发管理存在规范性问题。2022年至2024年6月,公司未使用研发信息管理系统,研发工时申报基本采用线下统计整理方式,以手工记录、Excel台账为主,工时信息记录不够精细,缺乏系统留痕与校验机制,存在事后补填、他人代填等不规范情形

研发投入与人员规模持续扩张,创新产出却呈现反向走势。2023年、2024年,公司新增研发项目数量分别为26个、22个,与2022年的21个相差无几。但更令人费解的是,2023年、2024年当期授权专利与新申请专利合计数分别为48个、33个,而2022年有67个。研发人员数量三年增长近两倍,专利数量却“腰斩”,两者趋势完全背离。

这些问题最终汇集成了上市委的现场问询:“结合报告期内研发人员流动性大、低工作年限人员占比高、辅助研发内容较多等情形,说明公司研发人员的认定是否准确、合理,新招聘研发人员对核心技术成果的贡献,对公司持续研发与创新的影响”。三、治理的“暗礁”

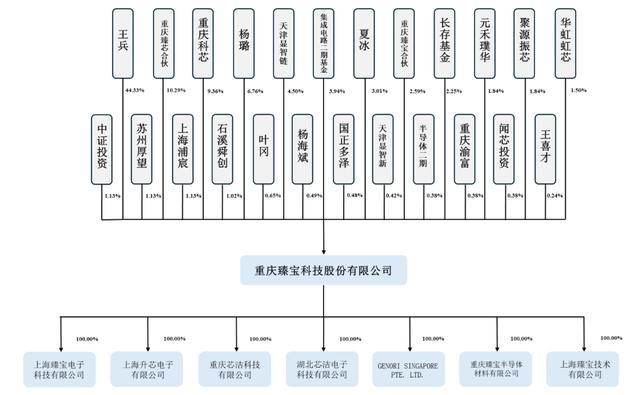

1980年出生的王兵,毕业于华东交通大学机电一体化专业。2002年大学毕业后,他从销售工程师起步,2004年进入半导体设备贸易领域,2006年担任半导体及显示面板零部件销售经理,2011年组建上海臻宝公司,2016年正式成立重庆臻宝科技。这是一条典型的“贸易商转型制造商”的创业路径。

王兵并非单打独斗。在他的身后,是一个深度参与公司治理与股权的家族网络。

作为公司实际控制人,王兵直接持有臻宝科技44.33%的股份,并通过员工持股平台重庆臻芯合伙、重庆臻宝合伙分别控制公司10.29%、2.59%的股份,合计控制公司57.20%的表决权。

王兵的配偶夏冰直接持股3.01%,并通过员工持股平台间接持有1.80%;哥哥王喜才直接持股0.24%;姐姐王凤英通过员工持股平台间接持有1.85%。这种“家族化”治理格局,在公众公司的独立性要求面前显得颇为敏感。

在王氏家族之外,公司第四大股东杨璐的身份格外引人关注。杨璐直接持股6.76%,并通过员工持股平台间接持股,合计持股8.09%,为公司第四大股东。

她的经历颇为特殊,2017年10月至2020年12月处于“待业”状态,但2019年11月即以1元/股的价格与实控人“同价”入股公司。2020年10月,她以非员工身份通过员工持股平台增资,出资比例高达12.94%,远超普通高管。2020年12月起,杨璐担任公司董事,但至今未在公司领薪。

上交所的问询函直指要害,要求公司说明杨璐入股、任职但不领薪的原因及合理性,是否存在代持和其他利益安排。虽然公司的解释是:杨璐系实控人“相识多年的好友”,在公司设立早期提供过协助,且“当时拟出任公司董事”。但这种解释难以完全打消市场的疑虑。

不仅如此,公司还存在客户与股东身份重叠的问题,相关交易的公允性也备受质疑。2022年3月,天津显智链、天津显智新以6.1026元/股的价格突击入股臻宝科技,而一年后其他外部投资者的入股价格就飙升至12.6043元/股。

由于天津显智链的第一大股东为京东方创新投资有限公司,这种“客户+股东”的双重身份,也引发了市场对是否存在利益输送的疑问。

从家族化的股权架构、身份存疑的股东,到股东与客户身份重叠引发的公允性质疑,再到异于同行的收入确认方式,臻宝科技在治理层面的多处细节,反映出公司在股权规范、治理独立性上仍面临多项亟待解决的问题。四、结语

过会,对臻宝科技而言是一个里程碑,但绝不是终点。公司作为国家级专精特新“小巨人”企业,2024年在直接供应晶圆厂的硅零部件、石英零部件本土市场均排名第一,具备14nm及以下先进制程配套能力,是国产替代赛道的核心参与者。

与此同时,应收账款占比骤升、研发人员变动、家族治理色彩等问题,也是这家快速成长的企业必须面对的阵痛。

对于臻宝科技而言,能否在上市后实现高质量可持续发展,取决于其能否正视自身短板并做出切实改进。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论