迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源:图虫

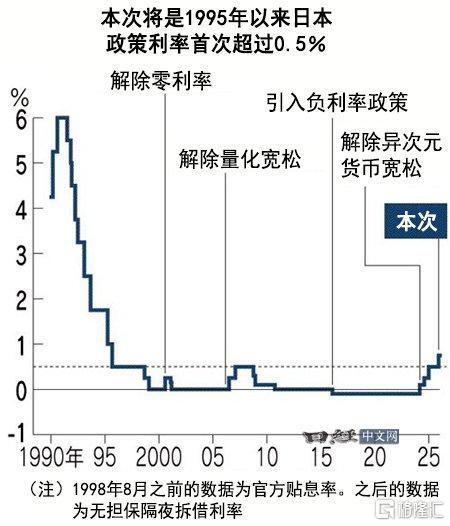

而此时此刻,距离日本央行货币政策会议已不足48小时。

隔夜指数掉期(OIS)市场给出加息25个基点的概率,已经从12月初的20%飙升到如今的94%。

算是板上钉钉了。

“区区”25个基点,从0.5%到0.75%,对于美联储来说可能只是鲍威尔打个喷嚏的幅度……

但对于日元而言,这是自1995年以来,整整30年未曾触及的“极寒高地”。

全球廉价资金的锚点,将因此松动。

来源:日经中文网

01、欲望重燃

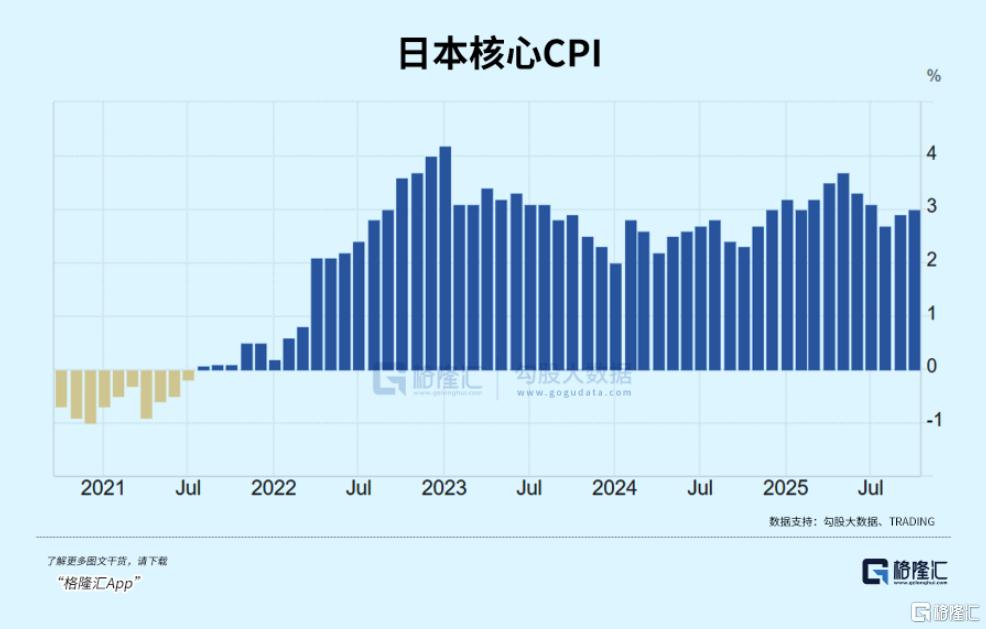

日本早就不是那个深陷通缩的国家了。

截至2025年10月,日本核心CPI(除生鲜食品)已连续28个月维持在央行2%的目标上方。

更关键的是服务业PPI。

2025年11月的PPI月率公布值为0.4,前值为0.3,预测值为0.3,表明PPI在短期内依然呈现上升趋势。

这意味着通胀已经从“油价贵导致运费贵”转变为“理发师和护工要求涨工资”。

这是好事还是坏事?

去年的数据就能说明问题。

当年核心CPI同比上涨2.7%,其中卷心菜涨价60%,梗米涨价近50%,国民级零食铜锣烧提价15%……

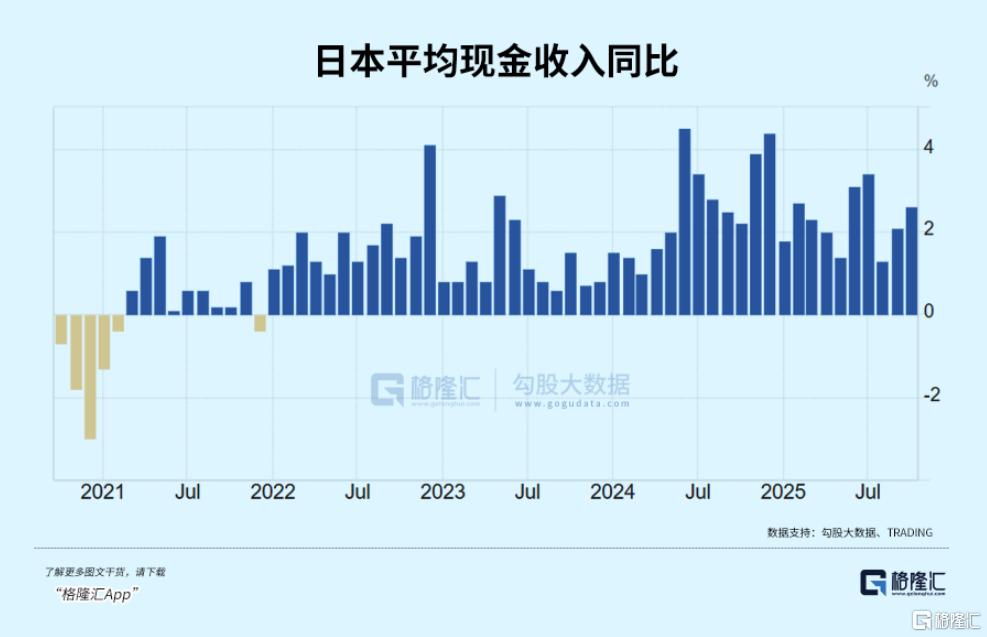

起初市场还把这归咎于日元贬值带来的输入性通胀,但2025年春斗谈判给出了关键信号:

企业平均加薪5.46%,创近34年来新高。

普通人更有钱了,那服务价格是不是也该跟着涨?

这股购买力在下半年终于传导到了消费端,通胀就从"进口的烦恼"变成了"内生的惯性",实现梦寐以求的“良性循环”。

日本那躺平了三十年的物价,终于翘起来了。

据日本银行的报告,日本的产出缺口已经连续三个季度为正值。

简单来说,就是需求罕见地超过了供给。

低欲望了几十年的日本社会,终于重燃了对消费的欲望。

但是,“高欲望社会”与长期以来的低利率环境并不匹配。

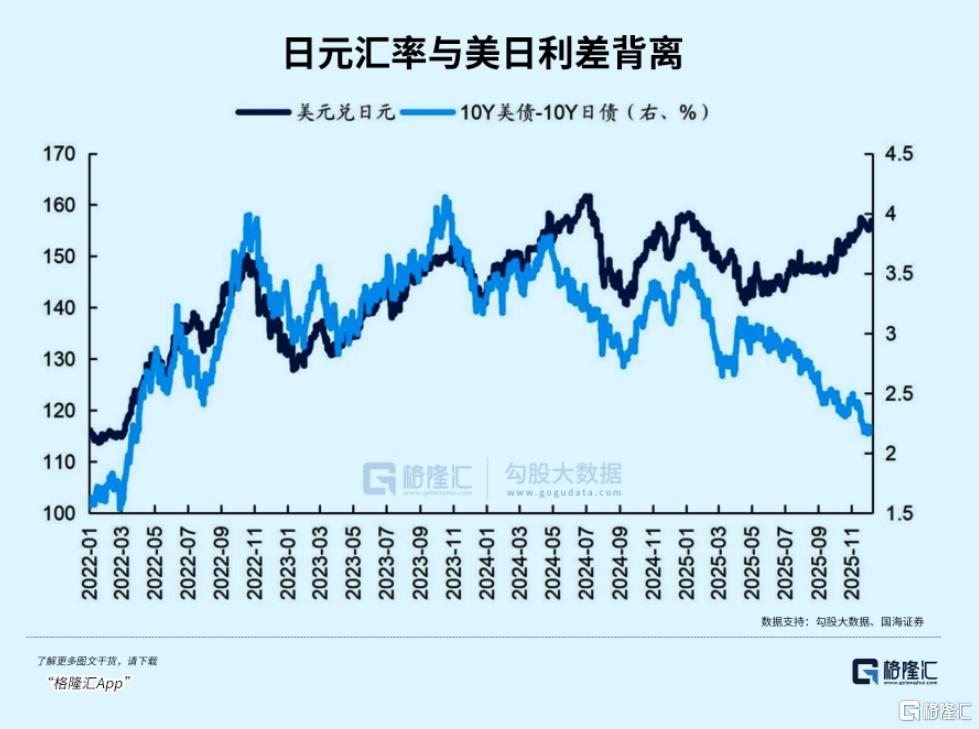

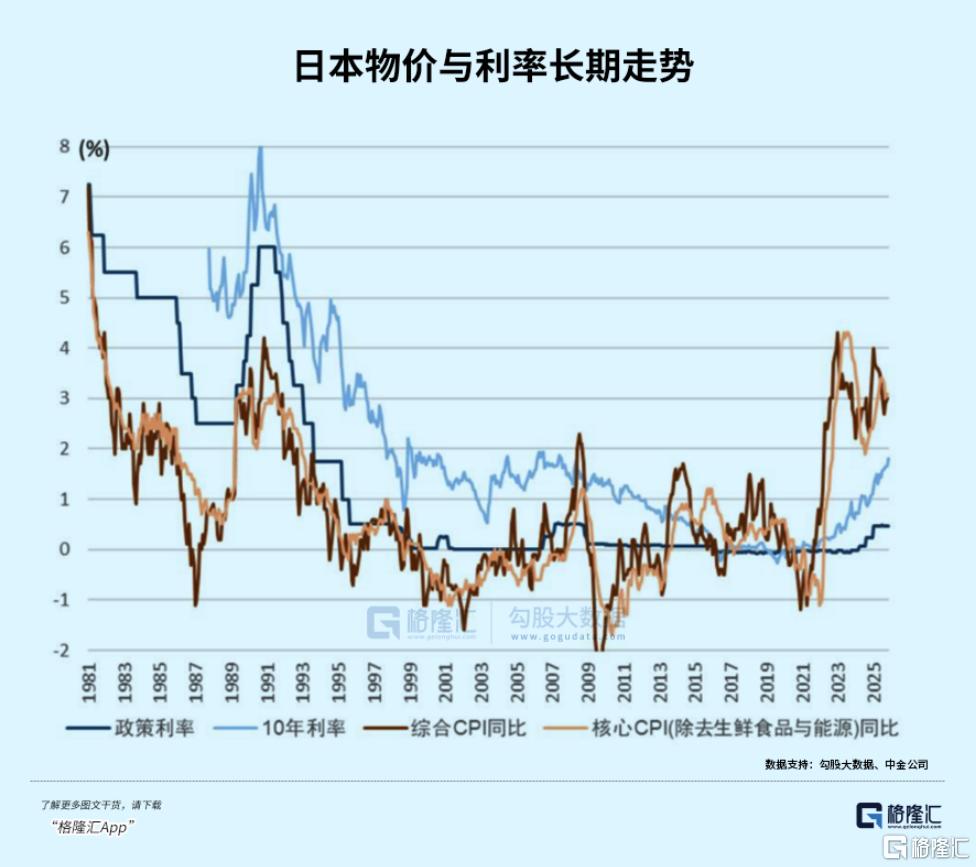

美国与日本通胀均在3%左右,但美联储的利率是3.75%,日本现在仅为0.5%;美债10年期收益率4.15%,日债同类品种才1.9%。

1990年日本通胀3%时,政策利率是6%;2006年政策利率0.5%时,通胀不到1%。

显然,不管横向还是纵向对比,如今的利率都与通胀的严重倒挂,早该被市场纠错了。

同时,汇率也是个大问题。

在美联储降息、而日本已经两度加息的情况下,美元兑日元在11月份反而一度突破157,距离2024年日本政府干预的160红线仅一步之遥。

进口原油成本同比上涨28%,液化天然气涨价34%,最终导致终端商品全面涨价。

所以植田和男在名古屋恳谈会上说:汇率对价格影响大于以往。

而且据《日本经济新闻》披露,美方暗示日本应先“自救”再谈干预。

怎么自救?如果不愿意看到汇率战升级,加息是最体面的方案。

问题是,加息后,债务怎么办?

日本政府负债1333.6万亿日元,占GDP比重仍然超过260%。

2024财年,日本政府的利息支出已占预算的22.4%;如果加息25个基点,意味着政府的年利息支出还要再增加3.3万亿日元。

代价无疑是非常大的。

所以日本近两年日本虽然有明确的加息诉求,但进行得非常缓慢。

2024年3月结束负利率并放弃YCC,将利率升至0-0.1%;7月再加息至0.5%,每一步都在测试市场的承受能力。

时间再来到今年,12月刚发布的企业工资报告预计,2026财年加薪幅度与2025年相当,再一次给了日本央行小幅加息的底气。

植田和男在12月1日的讲话特意将 "今后" 改为 "12月会议",把 "调整宽松幅度" 换成 "加息",简直就是明示了。

截至12月12日,市场对加息的预期已达94%,这意味着真正加息时的 "意外冲击" 将大幅降低。

但是,除了“意外”,意料之中的影响,并不会缺席。

02、蝴蝶效应

还是那个经典的问题。

近20余年,全球绝大部分经济体都在大量印钞,导致物价都有明显的上涨。

主要经济体中,只有日本的物价几乎没有变化。

这很明显不正常。

尤其是,日本长期维持着超低利率,放水力度几乎冠绝全球。

按照最简单的逻辑关系:商品价格=货币量/商品数量。

日本人口这些年变化不大,可以视为商品数量基本不变。

既然商品价格也没变,只能说明,流通在日本社会的货币总量也几乎没有变化。

那这么多年印的这么多日元,都去哪了?

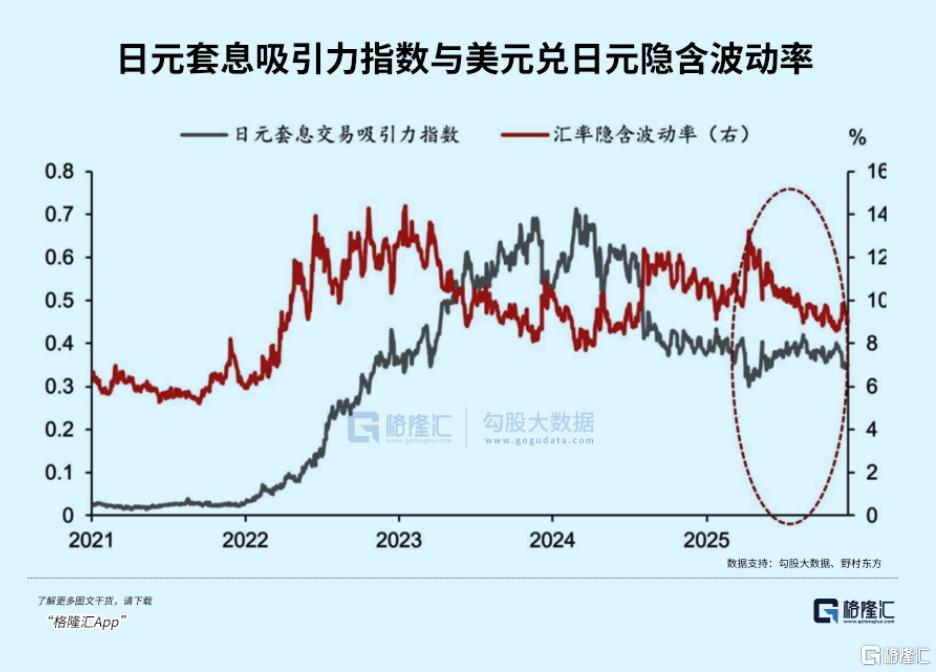

在地球上,能够维持十年而不衰的交易,日元套利绝对算一个。

所以相比作为货币,日元的定位更倾向于投资工具。

过去十年,全球投机者以0.1%甚至负利率借入日元,兑换成美元后投向美债、美股乃至新兴市场,每年坐享3%-5%的息差收益。

这类交易规模超过1万亿美元,相当于全球GDP的1.2%。

加息25个基点,日元融资成本从0.5%升至0.75%,而美债收益率约4.15%,息差从3.65%收窄至3.4%。

看似不多,但影响很大。

因为全球很多量化基金的底层融资货币就是日元。

虽然,哪怕加到0.75%,相比于美元的4%(假设美联储2025年降息后的水平)或者欧元的3%,日元依然便宜。

从0.5%达到0.75%,意味着资金成本提升了50%,模型中的杠杆成本参数将产生巨大改变,可能触发算法的自动去杠杆。

2024年7月日本加息0.25%,日元两周内升值7.5%,直接导致大批未对冲汇率风险的基金亏损超过10%。

更惨烈的是踩踏效应。

当部分交易者开始平仓,日元升值会引发更多人跟风抛售海外资产偿还日元,形成“资产抛售-日元升值-更多抛售”的恶性循环。

2025年12月初的市场动荡已现端倪:外资一周内净卖出1.2万亿日元日本股票,同时减持 800亿美元美债,全球债券指数单日下跌0.8%。

这一次,一旦0.75%落地,且日本央行暗示“明年继续”,我们将看到万亿美元级别的资产大挪移。

这些资金会从哪里撤出?

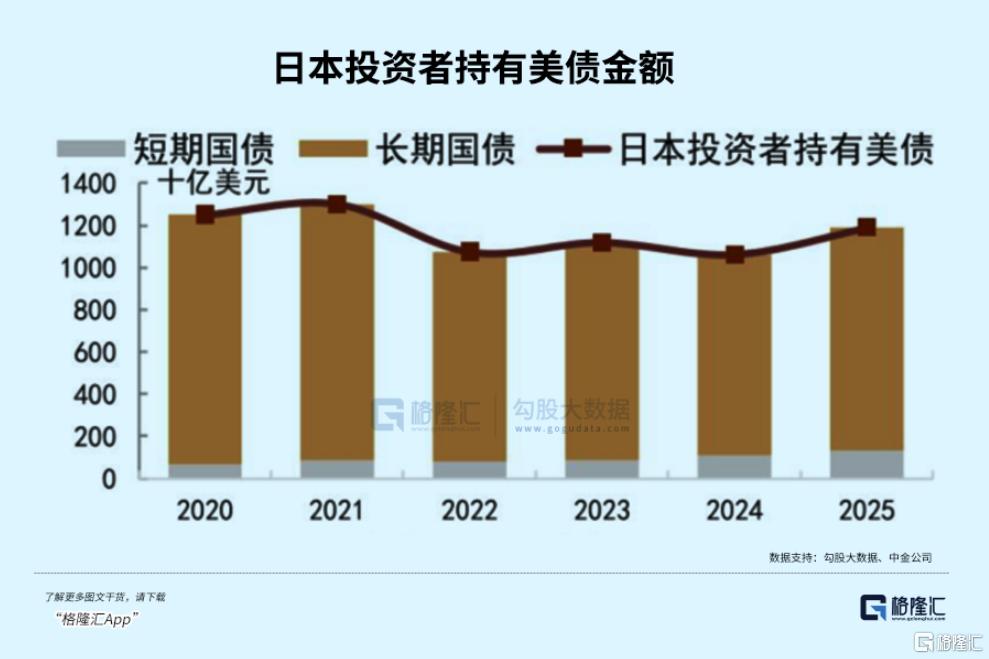

首先是美国国债。

日本投资者是美债最大的海外持有者,规模高达1.2万亿美元。

而日本10年期国债收益率已从2024年的1.2%升至2025年12月的1.9%-2.0%区间,而美债收益率仅从3.8%升至4.15%,优势大幅缩小。

对冲后的日债收益率将更具备吸引力,资金必然回流日本。

目前,日本投资者已连续3个月减持美债,累计抛售规模达230亿美元。等到加息落地,这一趋势很可能加速。

因为当市场押注美联储12月降息概率近90%时,日本却在加息,这必将彻底打乱全球资本流动节奏。

高盛的模型预测,这种政策分化可能导致美元兑日元在2026年一季度跌至145。

其次是新兴市场的高收益债。

每次全球流动性收紧,新兴市场总是最先遭殃。

据IIF的数据,2024年流入新兴市场的外资中,有18%来自日元套息交易。

一旦这些资金撤离,后果不堪设想。

比如2013年“缩减恐慌”时,印度、印尼等国的股市暴跌20%,本币贬值15%,不得不紧急加息捍卫汇率。

而2025年的情况更复杂:新兴市场外债/ GDP比率已从2013年的25%升至38%,其中60% 以美元计价。

再加上美元相对日元贬值,等于是双重打击,面临“资本外流-汇率贬值-通胀高企”的恶性循环。

比如印尼盾、印度卢比和南非兰特等高度依赖日元套息交易资金的货币,12月初以来累计贬值均超过2%。

……

总而言之,日本加息,不仅仅是日本的家务事,更是全球流动性的抽水机。

这对于高估值的科技股来说,这肯定不是好消息。

03、尾声

最后,再回到日本国内。

对银行巨头而言,加息是毫无疑问的利好,长期以来被零利率压得喘不过气的净息差终于有了改善空间。

三菱UFJ银行预测,加息25个基点将使其2026财年净利润增加4800亿日元,净息差从0.7% 升至0.95%。

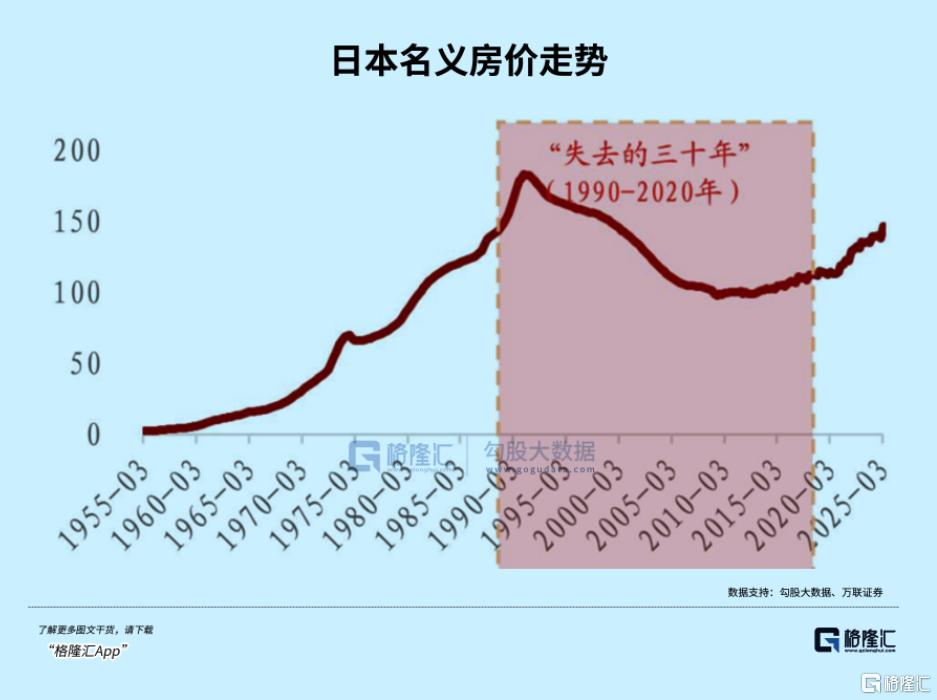

但好不容易有起色的房地产必将被重锤。

日本房价自2012年以来累计上涨45%,很大程度依赖低息房贷支撑。

当前日本房贷平均利率仅1.1%,若加息传导至零售端,房贷利率升至1.5%,将使东京一套80平米公寓的月供增加1.2万日元,预计2026年新房成交量将下降12%。

此外,对大量的中小企业而言,加息也是灾难。

据帝国数据银行的统计,全日本有约15%的企业只能勉强偿还利息,无力偿还本金。

你可以认为,它们都是在长期的低利率环境中被惯坏了。

一旦利率上升至0.75%,再加上企业借贷利差,实际融资成本大概率将突破2%,触发“创造性破坏”,破产率与失业率都将上升。

在宏观经济层面,这叫“出清”。

虽然短期会经历房价回调、股市震荡的阵痛,但长期来看,只有让利率回归正常水平,才能真正走出那二十年的阴影。

当全球最后一个低利率堡垒崩塌,流动性迅速退潮,下一个宠儿又将是谁?

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论